En España, las pensiones se pagan con las cotizaciones sociales. Tenemos un sistema de reparto: esto quiere decir que los trabajadores cotizan cada mes para pagar las pensiones de los actuales jubilados. Por lo tanto, cuando un político dice que los cotizantes de 2015 estamos generando derechos está hablando de derechos hipotéticos, sobre lo que paguen los trabajadores de 2040 ó 2050.

Esto más o menos está claro o al menos debería estarlo. Sin embargo, lo que no se dice tanto es cómo han evolucionado las cifras más importantes en esta ecuación. Sí, se sabe que el sistema tiene problemas y que ha tenido que tirar del Fondo de Reserva (la famosa "hucha") en los últimos años. Normalmente, se asocian estas dificultades a la crisis y a la caída de recaudación provocada por el aumento del paro. También se apunta a que cada año vivimos más y crece el número de pensionistas.

Está claro que algo de esto hay. Pero no sólo. Hay un dato que es fundamental para entender lo que está pasando y, casi más relevante, lo que ocurrirá en los próximos años: la pensión media crece más que la base de cotización media de forma consistente. Y lo más probable es que lo siga haciendo. Es decir, los derechos se disparan y los ingresos se estancan. O se toman medidas o nada cambiará esta tendencia.

El segundo factor

La cantidad total gastada en pensiones depende de dos factores: el número de beneficiarios y la paga media mensual. Del mismo modo, lo recaudado vía cotizaciones depende del número de trabajadores y de la base media por la que cotizan (la Seguridad Social cobra un porcentaje de esta base al empresario y al trabajador).

Casi siempre, nos fijamos en la primera parte de la ecuación (cuántos jubilados o afiliados hay), sin tener tan en cuenta la segunda (cuánto paga o cobra cada uno). Es cierto que tanto la demografía (cada vez hay más mayores de 65 años) como el paro son muy importantes (cinco millones de desempleados son cinco millones de potenciales cotizantes que no aportan nada). Pero no lo es menos que el otro factor también es fundamental y muestra una preocupante tendencia.

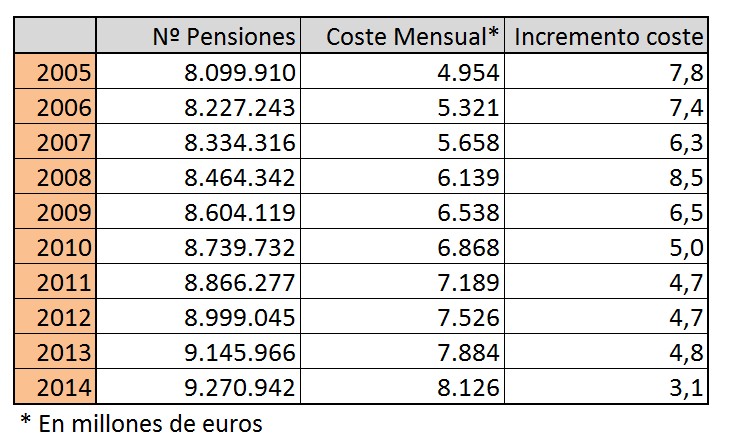

En el siguiente cuadro se muestra el coste total del sistema de la Seguridad Social en la última década. Puede verse que ha mantenido una senda alcista, incluso con años con subidas superiores al 7-8%. En el último ejercicio se ha relajado algo la tendencia, pero sólo en una pequeña parte como consecuencia de las reformas. La clave es la inflación, que lleva más de 12 meses alrededor o por debajo del 0%, con lo que no ha sido necesario revalorizar las prestaciones más allá del 0,25% de límite que marca la ley:

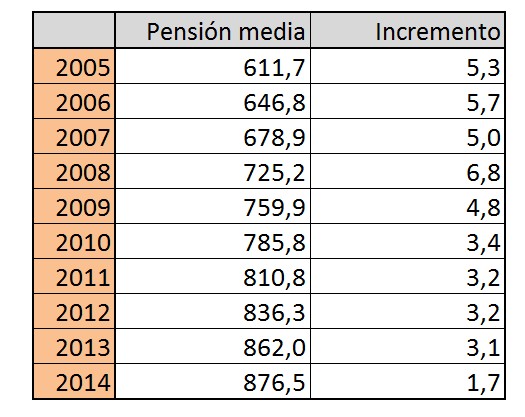

La creciente factura del sistema tiene dos culpables. Por un lado, el incremento en el número de pensionistas. Pero también hay que destacar otro factor: la evolución de la pensión media. En todos los años de la última década su subida ha superado a la de la inflación. Incluso en los años en los que se congelaron las pensiones o no se revalorizaron conforme al IPC (una vez con el PSOE y otra con el PP), la pensión media siguió al alza. Esto es debido a que los nuevos jubilados han adquirido muchos más derechos que los que dejan el sistema por fallecimiento.

Es una tendencia que se mantendrá constante en las próximas décadas. En la segunda mitad del siglo XX, las carreras profesionales de los españoles fueron más largas, con sueldos más altos, menos interrupciones y menos economía sumergida. Las reformas aprobadas mitigarán algo este efecto (toman más años para calcular la pensión, exigen más años para cobrar el 100%, etc… ). Pero en cualquier caso, la previsión es que en la próxima década haya 150.000 pensionistas más cada año y que cobren una pensión media más alta que la actual.

El reto

Con este panorama, el mercado laboral español se encuentra ante un reto descomunal. Crear empleo no es sólo un objetivo para los parados; es que además es imprescindible que estos desempleados coticen. Si no lo hacen, todo el edificio se viene abajo.

La magnitud del desafío se hace más presente si se descomponen los factores que lo definen:

- Lo primero es cerrar el agujero. El año pasado, el Fondo de Reserva tuvo que aportar 15.000 millones para pagar las pensiones. Por lo tanto, es necesario conseguir más actividad aunque sólo sea para terminar con los números rojos.

- 150.000 nuevos pensionistas. Como hemos dicho, ésta es la cifra de incorporaciones al sistema cada año.

- Pensión media creciente: no sólo hay más, sino que cobran más.

Sumando todos los componentes, lo que nos queda es que necesitamos una fortísima creación de empleo, probablemente cerca de esos 500.000 nuevos puestos de trabajo de los que habla el presidente del Gobierno. Tras seis años de crisis es relativamente factible que en los próximos dos-tres ejercicios se cumpla con esa cifra. Pero una vez que los datos de afiliación vuelvan a los 19-20 millones, mantener el ritmo de creación de empleo se hará muy complicado. Y cuidado, el número de pensionistas sí seguirá creciendo a un ritmo aproximado de 150.000 nuevas entradas al año pase lo que pase.

Alrededor de 2030 España alcanzará su pico de personas entre 20 y 64 años, con 29 millones de potenciales trabajadores. Tenemos estos quince años por delante para incorporar a todos los grupos con bajas tasas de ocupación. A partir de aquella fecha, la población en edad de trabajar comenzará a caer.

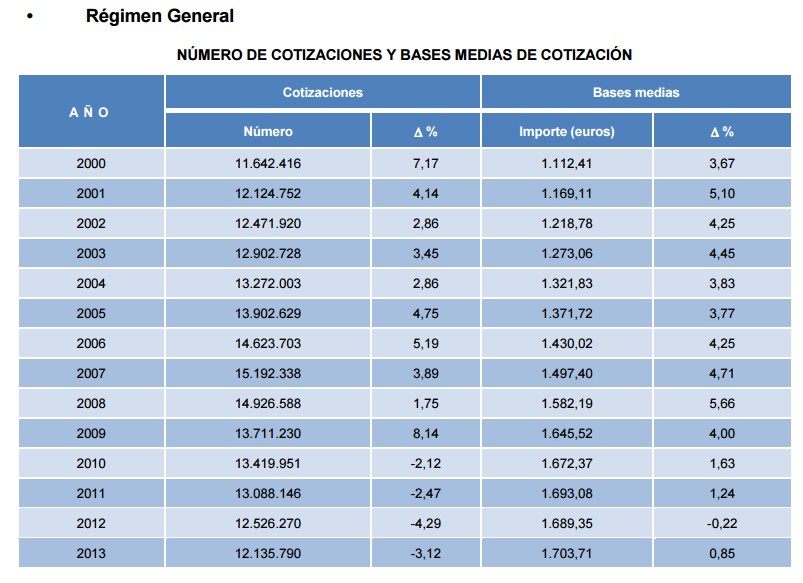

Pero además, es imprescindible que sea esos nuevos empleos sean de esos que se llaman "de calidad", con sueldos (y bases de cotización) que les permitan soportar las obligaciones del sistema. Es aquí donde surgen las dudas. En el siguiente cuadro están las bases medias de cotización en el Régimen General (el más importante con mucha diferencia) hasta 2013, último año con las cuentas cerradas.

Puede verse claramente que la subida de la base media es más baja año a año que la de la pensión media que veíamos anteriormente. De hecho, incluso ha habido un ejercicio con decrecimiento y el ritmo de crecimiento en la actualidad es muy bajo.

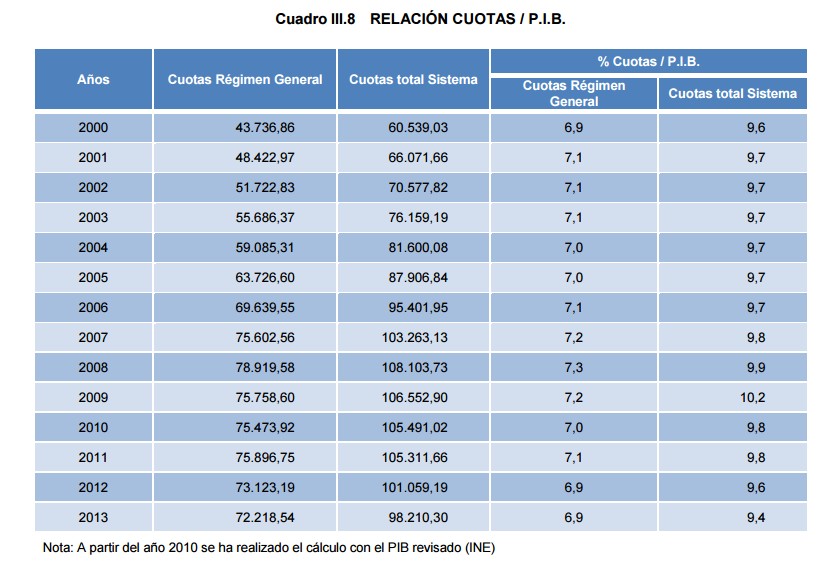

Y en lo que hace referencia a la recaudación total (último cuadro), las cosas son aún peores. Desde 2008 se han perdido 10.000 millones de euros de ingresos.

En el Ministerio de Empleo aseguran que se están recuperando y que en febrero de este año ya estamos hablando de un crecimiento interanual del 1,8% en la base media y del 4% en el total de cotizaciones. Sería un alivio que se consolidase. Pero recordamos que varias grandes tendencias van en sentido contrario. Por un lado, sindicatos y patronal están negociando acuerdos en los que prima la contención salarial. Por otro, estamos asistiendo a un crecimiento del empleo a tiempo parcial y del sector de los autónomos. Tanto en un caso como en otro hablamos de bases de cotización muy inferiores a las que pagan los empleados por cuenta ajena con jornada completa.

¿Qué se puede hacer?

Por lo tanto, es fácil ver que los gastos suben más que los ingresos y en un sistema que ya está en números rojos (y no pequeños) esto no augura nada bueno. Incluso recuperando las cifras de 2008, en el pico de la burbuja, el sistema seguiría en déficit. Ante esto, ¿qué soluciones puede haber? Pues las evidentes, incrementar ingresos o reducir gastos. ¿Cómo? Para eso sí hay varias alternativas:

- Incrementar ingresos vía impuestos: destinando a la Seguridad Social dinero de los tributos comunes o asumiendo el Estado (como ya hace) prestaciones que antes cubría el sistema. Se puede hacer, pero en realidad es casi como quitarte de una mano para dárselo a la otra.

- Subir las cotizaciones: justo lo contrario de lo que aconsejan todos los organismos y expertos. Supondría un castigo terrible para la competitividad de nuestras empresas.

- Incrementar las bases de cotización con salarios más altos: a corto plazo, como hemos visto, poco probable. La única forma sería un aumento muy fuerte de la productividad, para que los sueldos suban de forma natural. No es fácil anticipar un horizonte así a medio plazo.

- Subir el número de cotizantes: esto se conseguirá. El paro irá cayendo y los afiliados crecerán. La pregunta es si será en número suficiente.

- Reducir el número de pensionistas (o el ritmo de crecimiento): esto sólo podría hacerse retrasando la edad de jubilación. Ya hay una reforma en este sentido. Pero va lenta. No es fácil que un Gobierno aprueba una reforma que acelere el proceso.

- Reducir las pensiones medias: se antoja casi imposible. Los nuevos factores de sostenibilidad supondrán un ligero recorte a la tendencia alcista, pero no impedirán que la factura siga creciendo.

En realidad, la solución vendrá por una combinación de todo lo anterior. Y los trabajadores actuales deben tener claro su futuro. Los requisitos para acceder a una prestación pública se endurecerán. Esto es, para tener derecho a la misma tendrán que cotizar más y durante más años.

La tasa de sustitución en España está entre las más altas del mundo. Según la OCDE, la pensión supone aproximadamente el 74% del último salario. Esa cifra tendrá que bajar. No hay vuelta de hoja. La única duda es cuánto más tendrán que pagar los trabajadores actuales para recibir cuánto menos en el futuro.