Optimismo. Eso es la sensación que refleja la economía española en la actualidad. La histórica creación de empleo registrada el pasado abril, tras sumar unos 175.500 afiliados, avanza un crecimiento próximo al 3% del PIB en 2015, en línea con las últimas previsiones económicas.

Así, el Gobierno estima ahora que España crecerá un 2,9% este año y el siguiente, y que este ritmo incluso se acelerará hasta el 3% en 2017 y 2018; la Comisión Europea, por su parte, pronostica un 2,8% para este ejercicio y un 2,6% para 2016; mientras que el servicio de análisis de BBVA prevé un 3% en 2015 y un 2,7% en 2016. Sea como fuere, la mayoría de expertos coincide en que España crecerá cerca de un 2,5% a corto y medio plazo.

Sin embargo, dichas estimaciones no están exentas de riesgos, ya que esta mejora depende, en buena medida, de factores exógenos, como el precio del petróleo, la depreciación del euro, los bajos tipos de interés que está propiciando la política monetaria del Banco Central Europeo (BCE), el mayor crecimiento derivado de la UE o factores geopolíticos (Grecia, Ucrania, Oriente Medio...). Es decir, la principal amenaza radica en que la economía española depende más de la coyuntura externa que de sus propias fortalezas.

"A pesar de que la economía española continúa ganando tracción y que, en el escenario más probable, se observará una recuperación acumulada de casi seis puntos del PIB en el bienio 2015-2016, la reactivación de la actividad sigue estando condicionada a que se materialicen o no ciertos riesgos", advierte el último informe de BBVA sobre la Situación de España en el segundo trimestre de 2015, publicado el martes. La entidad identifica las siguientes amenazas:

- Riesgos geopolíticos: principalmente, los relacionados con las negociaciones entre Grecia y las "instituciones", pero también otros como los de las crisis rusa, Ucrania y Oriente Próximo.

- Mercados emergentes: su reacción a los cambios de la política monetaria por parte de la Reserva Federal en los Estados Unidos y el impacto negativo de la caída del petróleo en algunos de estos mercados también podría afectar a la demanda exterior de España.

Frenazo de China: la desaceleración de China podría incidir negativamente sobre la demanda mundial, impactando, igualmente, en la demanda de bienes y servicios españoles.

Elecciones en la UE: en Europa, el calendario electoral sigue condicionando el devenir en, al menos, ocho países. "Las políticas que lleven a cabo los gobiernos elegidos en las urnas serán fundamentales para evadir escenarios de riesgo en los que el crecimiento se vea lastrado por la incertidumbre", añade el documento.

Elecciones en la UE: en Europa, el calendario electoral sigue condicionando el devenir en, al menos, ocho países. "Las políticas que lleven a cabo los gobiernos elegidos en las urnas serán fundamentales para evadir escenarios de riesgo en los que el crecimiento se vea lastrado por la incertidumbre", añade el documento.

Zona euro: "El proceso de reducción de la fragmentación financiera no está concluido, y una consecuencia no deseada de la compra de activos por parte del BCE es que podría ralentizar su cauce al no contemplar una mutualización total del riesgo", según el informe. Además, "los estados miembros de la Eurozona deben trabajar en políticas de oferta que aumenten la capacidad de crecimiento estructural".

Los "vientos de cola" impulsan el crecimiento

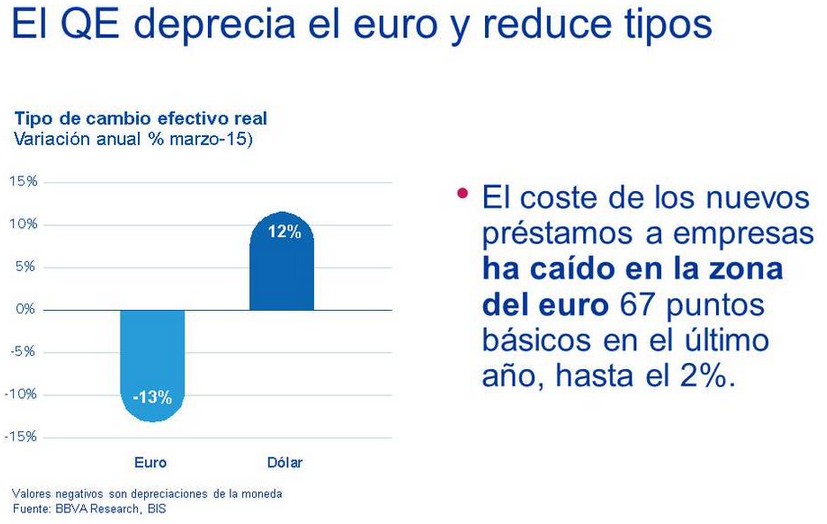

Tanto BBVA como el último informe de previsiones de Bruselas publicado al martes coinciden en que el plan de compras de activos por parte del BCE está contribuyendo a reducir los tipos de interés, especialmente en el mercado de deuda pública, y a depreciar el euro, lo cual, unido al abaratamiento del petróleo y el carácter menos restrictivo de la política fiscal, explican, en gran medida, la reciente mejoría económica de la zona euro y, por extensión, de España.

Tanto BBVA como el último informe de previsiones de Bruselas publicado al martes coinciden en que el plan de compras de activos por parte del BCE está contribuyendo a reducir los tipos de interés, especialmente en el mercado de deuda pública, y a depreciar el euro, lo cual, unido al abaratamiento del petróleo y el carácter menos restrictivo de la política fiscal, explican, en gran medida, la reciente mejoría económica de la zona euro y, por extensión, de España.

Estos "vientos de cola" han intensificado su fuerza, ya que las "ganancias de competitividad impulsadas por la disminución del precio del petróleo, la depreciación del tipo de cambio y la reducción de los tipos de interés durante los próximos dos años probablemente serán superiores a las previstas hace tres meses", destaca la entidad.

Estos "vientos de cola" han intensificado su fuerza, ya que las "ganancias de competitividad impulsadas por la disminución del precio del petróleo, la depreciación del tipo de cambio y la reducción de los tipos de interés durante los próximos dos años probablemente serán superiores a las previstas hace tres meses", destaca la entidad.

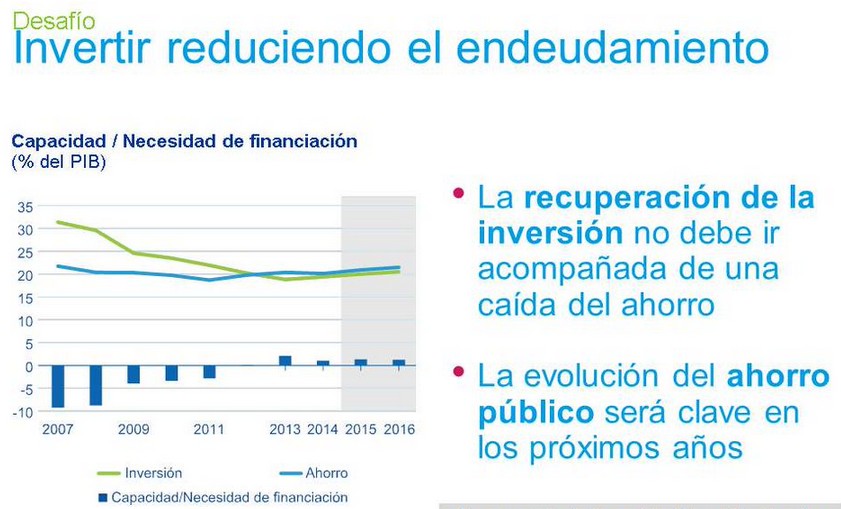

Pero el crecimiento de España a medio y largo plazo dependerá de varios factores estructurales, puesto que la recuperación de la economía nacional se enfrenta a importantes retos, como consolidar el incremento de la exportaciones y aumentar la inversión, al tiempo que se sigue reduciendo la elevada deuda externa del país.

Pero el crecimiento de España a medio y largo plazo dependerá de varios factores estructurales, puesto que la recuperación de la economía nacional se enfrenta a importantes retos, como consolidar el incremento de la exportaciones y aumentar la inversión, al tiempo que se sigue reduciendo la elevada deuda externa del país.

Por ello, la entidad concluye que es fundamental aprovechar el actual "entorno favorable" para seguir reduciendo el déficit público y ganar competitividad mediante más reformas y ajustes. "Trabajar para que la economía pueda continuar creciendo a los ritmos actuales, incluso en escenarios menos propicios, debería ser la prioridad", indice. Tal y como advierte el economista jefe del Grupo BBVA, Jorge Sicilia, "los vientos favorables no siempre van a durar".

¿Y si cambia la coyuntura?

En este sentido, la Autoridad Independiente de Responsabilidad Fiscal (AIReF), aunque cree razonable que el PIB crezca un 2,9% este año, también alerta de varios riesgos a la baja en su informe sobre las nuevas previsiones económicas del Gobierno entre 2015 y 2018. Y es que, para crecer a un ritmo del 3% en los próximos años, tendría que mantenerse el actual contexto de euro débil, tipos bajos y petróleo barato, lo cual no está garantizado, ni mucho menos.

Por ejemplo, según dicho organismo, si los tipos de interés aumentaran tan sólo en un punto porcentual, el avance del PIB se frenaría dos décimas en 2016, medio punto porcentual en 2017 y hasta ocho décimas en 2018; Y si la UE creciera un punto menos de lo previsto, el PIB real de España se ajustaría a la baja en cuatro décimas en 2016, ocho en 2017 y otras ocho en 2018.

"Estos riesgos se acentúan con el paso del tiempo y hacen que el escenario macroeconómico pueda ser menos expansivo de lo previsto por el Gobierno, particularmente en los años 2017-2018. La intensidad del auge cíclico que experimenta la economía española en la coyuntura presente, que puede ser mayor en 2015 de lo que el Gobierno espera, entraña riesgos que ponen en duda el mantenimiento de un crecimiento alto y estable en el horizonte de previsión de 2018", concluye.