El gobernador del Banco de España (BdE), Luis Linde, ha vuelto a levantar ampollas en la clase política española debido a su clara advertencia acerca del negro panorama que le depara el sistema público de pensiones a los futuros jubilados.

Hace escasos días, Linde advertía de que era muy importante "hacer entender a los jóvenes que tienen que ahorrar porque la pensión media será cada vez menor de forma inevitable, debido al declive demográfico". Y, lejos de arrugarse, el gobernador insistía de nuevo el pasado miércoles en que el actual modelo de reparto conducirá "de modo inexorable" a la reducción de las prestaciones en términos reales (descontando la inflación).

En este sentido, el BdE señalaba en su Informe Anual de 2014 lo siguiente:

Para evitar incertidumbres sobre la cuantía futura de las pensiones, es necesario que el nuevo sistema se instrumente con la mayor transparencia posible, conforme a los procedimientos que establece la Ley. La implantación de estas modificaciones plantea la necesidad de fomentar la introducción de mecanismos de seguro y ahorro que ayuden a complementar en el futuro las pensiones del sistema público de reparto, incluyendo incentivos fiscales.

La cuestión es que este tipo de advertencias no sólo han generado una nueva polémica, sino encendidas críticas hacia el organismo y su gobernador entre las distintas fuerzas políticas. Así, por ejemplo, el portavoz de Hacienda del PSOE en el Congreso, Pedro Saura, acusaba el jueves a Linde de ser un "comisario político del Gobierno" que acude al Parlamento a "dar mítines políticos" y a "reírse de los españoles" con unas afirmaciones que suponen un "insulto" a los ciudadanos "que lo están pasando mal".

Igualmente, la portavoz de UPyD, Rosa Díez, tildaba de "vergonzosas" las palabras del gobernador, exigiéndole, además, que se dedique a sus tareas y "deje de insultar a los ciudadanos". "Me parece un insulto a la gente que durante toda su vida ha estado cotizando no sólo para tener una pensión, sino para garantizar también una pensión a las generaciones más jóvenes. Es verdaderamente escandaloso y extremadamente insultante que el gobernador desprecie ese esfuerzo de los españoles", incidía la líder magenta.

Asimismo, el candidato de IU a la Presidencia del Gobierno, Alberto Garzón, acusaba a Linde de pretender "generar miedo" en la ciudadanía sobre la sostenibilidad futura de las pensiones para favorecer a los planes privados y acabar "destruyendo el sistema público" de protección social, mientras que el ministro de Hacienda, Cristóbal Montoro, afirmaba de forma rotunda que "el sistema público de pensiones en España está garantizado por el Estado", evadiendo así la verdadera cuestión que planteaba Linde. Y es que, los españoles cobrarán pensión, sí, pero la pregunta es otra: ¿cuánto?

El sistema ha quebrado ya varias veces

A pesar de este tipo de críticas, la clave del asunto es que Linde tiene razón, tal y como constatan la inmensa mayoría de expertos en la materia. El sistema público condena a los futuros jubilados a pensiones más bajas en relación con la renta media (o el nivel de vida) que registrará el resto de la sociedad debido, básicamente, al declive demográfico que sufre España. Y los más perjudicados serán, sin duda, los trabajadores con rentas bajas, con menor capacidad de ahorro para poder complementar sus futuras prestaciones públicas.

De hecho, llama poderosamente la atención la obcecación que demuestra la práctica totalidad de los políticos a la hora de defender la solvencia y solidez del sistema público de pensiones cuando, en realidad, éste ha sufrido constantes quiebra parciales (incumplimiento de promesas) a lo largo de las últimas décadas.

- La primera reforma de calado tuvo lugar en 1985, aumentando el período mínimo de cotización de 10 a 15 años y el número de años utilizados para el cómputo de la base reguladora desde 2 hasta los 8 años previos a la jubilación.

- Posteriormente, a mediados de los 90, ya con el Pacto de Toledo vigente, se aumentó de 8 a 15 el número de años aplicados al cálculo de la base reguladora, se eliminaron los topes de cotización por debajo del máximo y se creó el Fondo de Reserva (la hucha de las pensiones).

- También se aplicaron cambios por la vía de los ingresos: las cotizaciones a la Seguridad Social, en un principio, no sólo cubrían las pensiones, sino la financiación de la Sanidad y otras prestaciones que, hoy, sin embargo, se pagan vía impuestos en los Presupuestos Generales del Estado.

- Tras las reformas del sistema en 2011 y 2013, la edad de jubilación aumentará, progresivamente, de 65 a 67 años; el período para calcular el importe de la pensión pasa de los últimos 15 años cotizados a 25; los años cotizados necesarios para obtener el 100% de la pensión pasa de 35 a 37; se endurece el acceso a prejubilaciones y jubilaciones anticipadas; y se introduce el denominado "factor de sostenibilidad", que tendrá en cuenta el aumento de la esperanza de vida a la hora de calcular la pensión, así como las cuentas de la Seguridad Social para determinar la revalorización anual de las prestaciones, tal y como ya sucede en otros muchos países europeos.

Es decir, en los últimos 30 años, se ha pasado de un sistema que exigía 10 años cotizados a 37 para cobrar el 100% de la pensión; que sólo tenía en cuenta los 2 últimos años cotizados para calcular el importe de la pensión a 25; o en el que la edad legal de jubilación ha subido de 65 a 67.

Todo esto se ha traducido en un sustancial recorte de las pensiones públicas y en un claro incumplimiento de las promesas de las políticos para evitar la quiebra total del sistema público, pero no serán los últimos, por mucho que PP, PSOE, IU o UpyD digan los contrario.

Más pensionistas, menos cotizantes

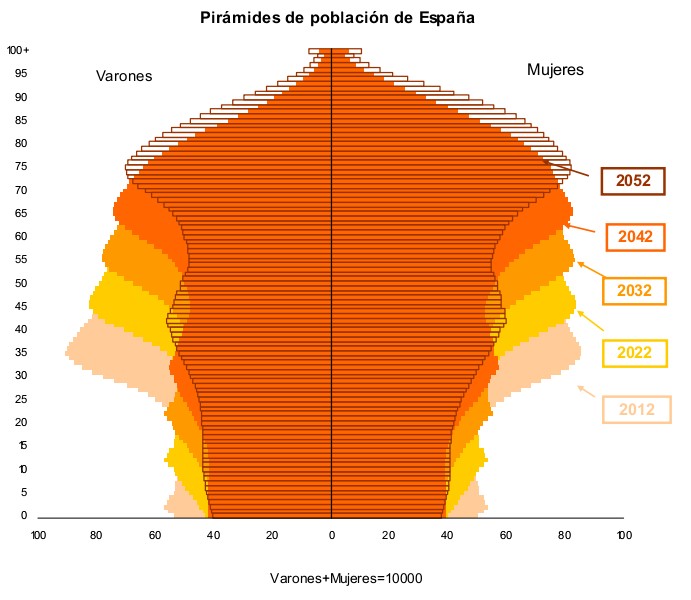

La evolución demográfica de España a lo largo de las próximas décadas vendrá marcada por un creciente envejecimiento de la población (la esperanza de vida al nacer ha subido de 77,1 años en 1991 a 82,2 años en 2012) y una menguante población activa debido a la baja tasa de natalidad. Es decir, España carece de relevo generacional. Los niños que tendrían que mantener a los futuros jubilados, simplemente, no han nacido.

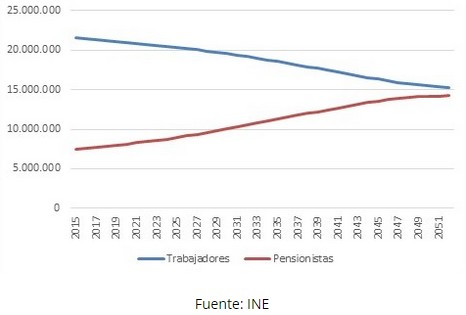

Como consecuencia de lo anterior, si España cuenta en la actualidad con algo más de 31 millones de personas entre 16 y 67 años, para 2050 se calcula que apenas habrá 22 millones. ¿Problema? Teniendo en cuenta que en 2007, en plena burbuja económica, la tasa de actividad (porcentaje de ocupados con respecto a la población en edad de trabajar) apenas alcanzó el 70%, en 2050 el número total de cotizantes rondará los 15 millones, una cifra muy similar al volumen de pensionistas jubilados. Dicho de otro modo, España pasará de tener dos cotizantes por pensionista a tan sólo uno.

Tal y como explicaba en su día el economista Juan Ramón Rallo, si con 8 millones de personas mayores de 65 años y unos 17 millones de trabajadores "no podemos sostener las pensiones actuales [el sistema está en déficit], imaginaos qué sucederá en las próximas décadas conforme ese diferencial se vaya volviendo todavía más estrecho".

Condenados a pensiones más bajas

Todo ello tendrá dos consecuencias claras. En primer lugar, que las pensiones que hoy promete pagar la Seguridad Social siguen siendo insostenibles a largo plazo, a pesar de las últimas reformas, de modo que en los próximos años, se producirán nuevos cambios.

Por el lado del gasto, es posible que se opte por retrasar más la edad de jubilación, se endurezcan los requisitos para jubilarse de forma anticipada, se tome como referencia toda la vida laboral o los últimos 40 años -frente a los 25 actuales- para calcular el importe de la pensión, y se aumenten los años de cotización necesarios para poder cobrar el 100% de la pensión -frente a los 37 actuales-. Mientras que por el lado de los ingresos no se puede descartar que parte de las pensiones contributivas futuras se financie vía impuestos, y no sólo mediante cotizaciones sociales.

Y la segunda consecuencia es que las pensiones futuras serán inferiores a las actuales. La única forma de compensar el desplome que sufrirá la ratio entre cotizantes y pensionistas para mantener el actual nivel de las pensiones es mediante un aumento muy sustancial de la productividad (los trabajadores futuros tendrán que producir tres veces más que los actuales en 2050). Sin embargo, incluso en ese escenario, la renta de los pensionistas será inferior al nivel de vida del resto de la sociedad. Es decir, la renta relativa de los pensionistas tenderá a la baja, sí o sí.

La disminución del número de trabajadores con relación al número de pensionistas presionará a la baja el poder adquisitivo de las pensiones y al alza la edad de jubilación. La OCDE, por ejemplo, estima que la pensión futura de una persona con un salario medio que comenzó a trabajar en 2008 no superará el 60% de su salario justo antes de jubilarse en veintidós de los treinta y cuatro países miembros analizados.

En la actualidad, la tasa de sustitución en España está entre las más altas del mundo. En concreto, según la OCDE, la pensión media supone aproximadamente el 74% del último salario. Pero la cuestión es que esa cifra se reducirá en las próximas décadas. Los pensionistas futuros cobrarán menos que los actuales con respecto al nivel de renta del resto de la sociedad. De ahí, precisamente, que Linde abogue por incentivar el ahorro de los españoles, a fin de que puedan complementar sus prestaciones públicas una vez que se jubilen.