Era previsible, pero no por ello menos importante. El frenazo de la economía china, la posterior devaluación del yuan, la caída de las materias primas y su impacto sobre las potencias emergentes corren el riesgo de acabar afectando al conjunto de los países desarrollados en mayor o menor medida.

Es pronto para saber si, realmente, existe o no peligro, puesto que, por el momento, se desconoce la gravedad de los desequilibrios que atraviesa el gigante asiático, convertido hoy en segunda economía mundial, pero la Reserva Federal de EEUU (FED) y el Banco Central Europeo (BCE) ya empiezan a barajar nuevas medidas... Por si acaso.

Hasta hace poco, se daba por hecho que la FED empezaría a subir los tipos de interés el próximo mes de septiembre, ya que el PIB de EEUU crece y la tasa de paro se sitúa en niveles precrisis. Sin embargo, esta posibilidad se ha reducido de forma muy sustancial en los últimos días.

Por un lado, la mayoría de analistas descarta una nueva recesión en EEUU como consecuencia de la crisis china, debido a su limitada exposición comercial (las exportaciones estadounidenses destinadas a China equivalen al 1% del PIB y sólo el 2% de los ingresos de sus grandes multinacionales proceden del país asiático), el reducido riesgo de deslocalización industrial y el escaso impacto directo que tendría sobre su sistema financiero.

Pero sí tendrá efectos indirectos. El más importante para la FED es el riesgo de deflación. La combinación de exceso de capacidad y desaceleración que padece la economía china se ha traducido en un fuerte descenso de las materias primas, que, unido a la reciente devaluación del yuan, reducirá los costes de producción en EEUU y abaratará las importaciones procedentes del gigante asiático.

Además, la fuga de capitales que se está produciendo en los emergentes fortalecerá el dólar, desbaratando con ello las previsiones de inflación que hasta ahora manejaba la FED, cuyo objetivo es alcanzar una tasa próxima al 2% anual.

Ante tal escenario, es difícil que la FED suba tipos. No en vano, el 82% de los economistas encuestados por The Wall Street Journal a principios de este mes avanzaban una primera subida de los intereses en septiembre, pero ahora este porcentaje se ha desplomado. Los mercados de futuros reducen hoy esa posibilidad al 26%. La mayoría de los inversores retrasan dicha decisión hasta finales de año e incluso la primera mitad del próximo ejercicio.

De hecho, algunos ni siquiera descartan la aprobación de nuevos estímulos monetarios en EEUU. Es el caso de Ray Dalio, presidente del fondo Bridgewater, quien avanza la posibilidad de que la FED lance un nuevo programa de expansión cuantitativa (QE), consistente en comprar más deuda pública y privada. "El siguiente gran movimiento de la Fed será relajar vía QE más que endurecer", indicada el fundador de esta importante firma de inversión, cuya cartera bajo gestión ronda los 170.000 millones de dólares. Dalio destaca que los riesgos deflacionistas están aumentando.

De forma similar se pronuncia Lawrence Summers, exsecretario del Tesoro norteamericano. Advierte de que subir ahora los tipos sería un "grave error" y, al igual que Dalio, considera que la FED debería lanzar otro programa de compra de activos para despejar la incertidumbre que ha desatado China en los mercados internacionales. "Tal y como sucedió en agosto de 1997, 1998, 2007 y 2008, podríamos estar en la fase inicial de una situación muy grave", y, por tanto, Summers afirma que no hay razones para subir los tipos.

El BCE actuará "si es necesario"

En Europa sucede algo parecido. El riesgo de que no se cumplan las previsiones de inflación marcadas por el BCE tras la caída de las materias primas abre la puerta a nuevos estímulos o, cuando menos, la extensión en el tiempo de los actuales.

"Los eventos en la economía global y los mercados de materias primas han aumentado el riesgo para alcanzar una senda sostenible hacia una inflación del 2%. El riesgo se ha incrementado", según ha señalado este miércoles Peter Praet, miembro de la junta de gobierno del BCE. "El consejo de gobierno seguirá de cerca toda la información que vaya surgiendo [...] No debería haber ambigüedad en la disposición y capacidad de actuar si es necesario". Es decir, como el QE europeo está plenamente operativo, el BCE no descarta intensificar la compra de activos.

Este tema marcará, sin duda, la reunión mundial de banqueros centrales que tendrá lugar en Jackson Hole (Wyoming, EEUU) este viernes y sábado.

China vuelve a bajar tipos

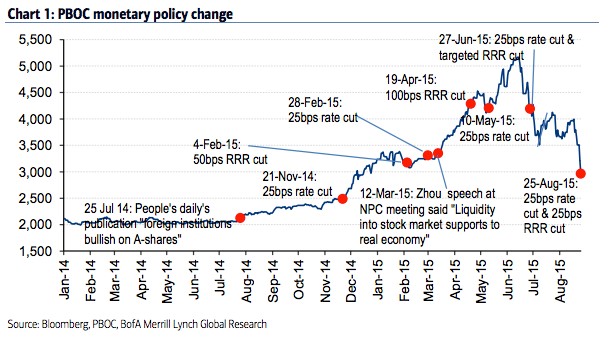

El que ya ha actuado para intentar contener la sangría es el Banco Popular (central) de China. La entidad anunció el martes una rebaja de 0,25 puntos en los tipos de interés, hasta el 4,6%. Además, redujo en medio punto porcentual el coeficiente de caja de los bancos, en el segundo "doble recorte" (de tipos y coeficiente) que adopta en los últimos dos meses, después del anunciado el pasado 28 de junio.

Se trata de la quinta rebaja de tipos de interés y la cuarta del coeficiente de caja que el Banco Popular de China aprueba desde el pasado noviembre. También hubo un recorte de otros 0,25 puntos en los tipos de interés de los depósitos, que quedan en un 1,75 %.

Asimismo, tras inyectar cerca de 400.000 millones de dólares en los últimos meses para combatir la crisis, el banco central ha aprobado en los dos últimos días nuevas inyecciones de liquidez en el sistema bancario. Sin embargo, tal y como muestra el siguiente gráfico, este tipo de medidas no están surtiendo el efecto deseado. La Bolsa de Shanghai (línea azul) se ha desplomado a la mitad en apenas dos meses a pesar de la bajada de tipos y las inyecciones de liquidez, tras dispararse el año pasado.

Una anomalía histórica

Así pues, si las turbulencias de China persisten, es muy probable que los grandes bancos centrales del planeta mantengan los tipos de interés en mínimos históricos, como viene sucediendo desde el inicio de la crisis financiera internacional o, llegado el caso, lancen nuevos estímulos monetarios.

La actual situación monetaria es algo inédito en la historia. Los tipos de interés de China están hoy en mínimos de más de dos décadas.

Mientras, en la zona euro, Reino Unido, EEUU y Japón, el precio del dinero oscila entre el 0% y el 0,5%, en mínimos históricos.