El índice de referencia nacional, el IBEX 35, hogar y albergue de la gran capitalización ibérica, nos va a servir de ejemplo para mostrar al inversor la cruda y amarga realidad del ínfimo crecimiento de nuestras grandes empresas.

A tal fin, hemos realizado una breve encuesta entre sus insignes y distinguidos miembros con el propósito de mostrar al perspicaz lector de Quiet Investment la necesidad de contextualizar algunos datos de manera lógica y coherente.

Objeto de la encuesta

Nos proponemos ofrecer al lector la lista de las empresas del IBEX 35 que han conseguido crecer por lo menos al 2% compuesto anual de manera sostenida y constante a lo largo del tiempo. Pero antes preste atención a estas dos observaciones:

-

La cotización de una acción y el crecimiento de los beneficios de la empresa (el negocio que subyace detrás de ese ticker en rojo y verde) corren parejos la gran mayoría de las veces. Beneficios crecientes igual a cotizaciones crecientes. Sobre todo a medio y largo plazo. Puede que no a corto plazo. Puede que haya casos en los cuales el mercado tarde más tiempo del habitual en reconocer tal crecimiento. Pero que el incremento de las ganancias de una empresa lleva aparejado el incremento de su cotización es sota, caballo y rey.

-

La tasa de crecimiento perpetua del 2% que se utiliza para proyectar ventas y después beneficios futuros constituye una gran falacia de la inversión y del análisis de empresas. El descuento futuro de los beneficios y flujo de caja libre de una entidad es la base de muchos análisis. A modo de protección contra la incertidumbre futura y como muestra de la gran "prudencia" y "conservadurismo" del análisis y valoración de ganancias venideras, se tira sin piedad de la matemática al ritmo del sobrio 2% compuesto anual. Es tan modesta esta cifra que se da por hecho que la mayoría de las empresas y negocios la van a superar a largo plazo, con lo cual los análisis y valoraciones que descuentan flujos futuros de beneficios se presentan ante la comunidad inversora como cautelosos y realistas. Naranjas de la China, como ya vimos al tratar esta cuestión en relación a las ventas y al patrimonio neto.

Parámetros de crecimiento evaluado

No se vuelva loco con inventarios o número de clientes o delegaciones nuevas abiertas o la miríada de parámetros financieros que se utilizan a diestro y siniestro para evaluar el crecimiento de un negocio. Aquí sólo hay que medir tres cosas:

-

Beneficio neto y, por supuesto, no EBITDAs o EBITs o dividendos, porque lo que cuenta es lo que efectivamente se ha ganado una vez abonados todos los gastos de rigor, que son muchos e incluyen las amortizaciones (sí, es un gasto), los intereses que devenga la deuda y los impuestos. Todo eso al margen de lo que haga después la empresa en cuestión con sus ganancias, esto es, si las reparte mediante dividendos o no. ¿Cuánto crecen tus beneficios?

-

Ventas o cifra de negocio. Un crecimiento del beneficio al que no acompañe otro de las ventas es posible. Basta una mejora de la eficiencia en la gestión o en los procesos técnicos y tecnológicos de producción de los bienes y servicios. Pero a la larga el estancamiento o decrecimiento de las ventas generará una tensión en el crecimiento de los beneficios. La cifra de negocio debe aumentar aunque no lo haga al mismo ritmo que las ganancias, pero es un requisito ineludible en la expansión próspera de cualquier entidad. Por otro lado, las ventas también pueden aumentar más rápido que los beneficios si una compañía sacrifica el margen por el volumen. ¿Cuánto crecen tus ventas?

-

Patrimonio neto, esto es, "lo que tiene una empresa", dado que ventas y beneficios responden a la cuestión de "lo que hace una empresa." Un patrimonio neto estancado o decreciente mientras las ventas y los beneficios crecen generará a la larga tensiones que pondrán en riesgo ambos logros puesto que la reducción del patrimonio neto de la entidad sólo puede obedecer al sobreendeudamiento y a la descapitalización. El aumento de la riqueza de una empresa medido por el incremento continuado de su patrimonio neto es, a su vez, el mejor indicativo de que el crecimiento de ventas y beneficios que han hecho posible el anterior crecimiento patrimonial de la entidad se desenvuelve de manera sana. ¿Cuánto crece tu patrimonio?

Así pues, nos interesa saber cuántas empresas del IBEX 35 han logrado incrementar sus ventas, sus beneficios y su patrimonio neto a lo largo del tiempo a un ritmo compuesto anual mínimo del 2%. A simple vista, la cuestión parece incluso anti-intuitiva porque bien cabría preguntarse quién estaría dispuesto a invertir en un activo de renta variable que no consigue tasas tan modestas de crecimiento. ¿No?

Período temporal exigido

No amigo, no es desde hace 5 años. Y mucho menos desde el 2012, suelo de la recesión regional europea y local española. Tampoco desde el 2009, suelo de la recesión global. El período temporal correcto, el más correcto, para valorar el crecimiento de una empresa y determinar su calidad es el que comienza en 2007 y termina en 2014 (a falta aún de los datos del presente ejercicio).

No hay que contar desde los mínimos, sino desde el máximo del anterior ciclo, porque son las compañías que hoy están mejor en los tres parámetros anteriores quienes han demostrado con hechos y a lo largo de un período de tiempo significativo por su cantidad, ocho años, y por su significación cualitativa, la Gran Recesión, el haber creado, como les gusta tanto decir a nuestros CEOS, "valor para el accionista".

No es lo mismo estar enfermo que estar convaleciente ni que estar recuperándose que estar recuperado ni que seguir mejorando. Es el juicio del tiempo a largo plazo quien ofrece el mejor veredicto. La pregunta es, pues, ¿cuántas empresas del IBEX 35 han conseguido aumentar sus ventas, sus beneficios y su patrimonio neto a una tasa compuesta anual mínima del 2% desde el 2007 hasta el 2014? ¿Cuántas cree usted?

Exclusiones

Quiet Investment no participa en el análisis del sector financiero y eso excluye a los 7 bancos y a la aseguradora, MAPFRE, que forman parte del IBEX 35. Por otro lado, AENA es una OPV del 2015 y no es valorable en este sentido.

El caso de DIA e IAG responde a que la primera comienza a cotizar en el 2011 y la segunda, resultado de una gran fusión que da origen a una entidad realmente nueva, también comienza su singladura en 2011. Desde el 2011 al 2014 no media la cantidad de tiempo necesaria para que consideremos relevantes los datos de ambas empresas. AMADEUS, empieza a cotizar en el 2010 por tanto sólo tenemos el período 2011-2014, cuatro ejercicios, como referencia.

Estimamos que el período mínimo de análisis debe ser cinco años, sin incluir el año previo a la OPV ni el año efectivo de la OPV. A AMADEUS le falta poco para tener la mayoría de edad. Por último, hemos excluido a ARCELORMITTAL porque se trata de una entidad extranjera y nosotros estamos centrados en las empresas españolas cuya contabilidad y datos relevantes se consignan en nuestra CNMV.

Estimamos que el período mínimo de análisis debe ser cinco años, sin incluir el año previo a la OPV ni el año efectivo de la OPV. A AMADEUS le falta poco para tener la mayoría de edad. Por último, hemos excluido a ARCELORMITTAL porque se trata de una entidad extranjera y nosotros estamos centrados en las empresas españolas cuya contabilidad y datos relevantes se consignan en nuestra CNMV.

El IBEX 35 depurado de estos 13 elementos se queda en un IBEX 22. Quizá el lector crea que es una poda excesiva. Ahora bien, ya le adelantamos que, a pesar de no seguir al sector financiero (donde sólo Bankia no calificaría por ser una OPV del 2011, como DIA), la inclusión de estas 13 empresas no va a mejorar el porcentaje de éxito que le ofreceremos a continuación respecto del nuevo IBEX 22.

De hecho, por las razones temporales antes expuestas, de esas trece son en realidad ocho las que faltan: ARCELORMITTAL, MAPFRE y los bancos menos BANKIA. Definitivamente, la inclusión de este grupo empeoraría (aún más, por cierto) el porcentaje de compañías exitosas en crecimiento que va a ver a continuación (ver gráfico).

De hecho, por las razones temporales antes expuestas, de esas trece son en realidad ocho las que faltan: ARCELORMITTAL, MAPFRE y los bancos menos BANKIA. Definitivamente, la inclusión de este grupo empeoraría (aún más, por cierto) el porcentaje de compañías exitosas en crecimiento que va a ver a continuación (ver gráfico).

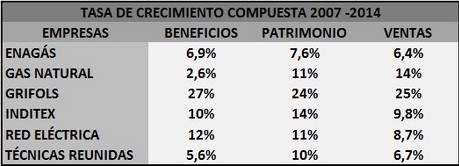

Los seis 'samurais' del Ibex

Sí. Seis. De 22 eso significa un 27.3%. Es lo que hay tras ocho años. Seis. De añadir las ocho anteriores contando pues con un IBEX 30 el porcentaje aún sería peor.

Hay que darse con un canto en los dientes. Aquí les presentamos a las únicas del IBEX 35 o IBEX 22 que han conseguido superar las cifras alcanzadas en la cima del anterior ciclo "burbujil" hispánico derrotando a la Gran Recesión Mundial y después a la Gran Recesión europea y a la Gran Recesión Local española durante los últimos ocho años.

Hay que darse con un canto en los dientes. Aquí les presentamos a las únicas del IBEX 35 o IBEX 22 que han conseguido superar las cifras alcanzadas en la cima del anterior ciclo "burbujil" hispánico derrotando a la Gran Recesión Mundial y después a la Gran Recesión europea y a la Gran Recesión Local española durante los últimos ocho años.

Observaciones

Habría que dividir a estos guerreros en dos grupos: el de los tramposos y el de los gentlemen. El de los tramposos lo forman, evidentemente, RED ELÉCTRICA y ENAGÁS, monopolios que a golpe de BOE cascan márgenes netos del 30%. Como tramposilla más que tramposa tenemos a GAS NATURAL.

Ciertamente, después de comerse a Fenosa, sus ventas y patrimonio neto debían de aumentar sí o sí. Observe en el cuadro de abajo, no obstante, que el incremento de los beneficios no es tan espectacular dado que la adquisición de Fenosa costó un pastizal que aún hay que devolver.

IBERDROLA ha conseguido aumentar tanto sus ventas como su patrimonio a tasas compuestas anuales superiores al 2%, pero no así sus beneficios, que son incluso ligeramente inferiores hoy que en 2007. ENDESA ha sido reorganizada y en 2013-2014 pasa a ser realmente una nueva compañía tras el desguace que ha hecho ENEL.

Como puede observar, las tres tramposas pertenecen al infausto monopolio y oligopolio del sector energético nacional. Puede que al terminar el 2015 IBERDROLA se una a este grupo como acreedora de la triple tasa de crecimiento. Por ahora le toca esperar.

El grupo de los gentlemen está formado por INDITEX, GRIFOLS y TÉCNICAS REUNIDAS. Las dos últimas vieron la luz en la avalancha de OPVs del año 2006 y, junto con BME, son las únicas que han valido la pena y que han triunfado.

INDITEX es una de las empresas de mayor calidad del mercado continuo y un permanente ejemplo de buena gestión y aversión a la deuda, rasgo que comparte con TÉCNICAS REUNIDAS. No así GRIFOLS, cuyas tasas de crecimiento son descomunales, pero de la cual debe saber el lector que sus pasivos financieros también han aumentado: 376 millones en 2007 y 4.349 millones a cierre del 2014. O dicho de otra manera, un aumento de la deuda, casi toda a largo plazo, de un ¡84%! compuesto anual.

Estas tres sí que tienen mérito. INDITEX por su excelencia contrastada en un sector, el textil, de bastante mal agüero. Que se lo pregunten a Buffett. TÉCNICAS REUNIDAS por batirse el cobre a muerte en un sector de márgenes bajos y ultracompetitivo donde el ciclo largo del negocio te machaca el flujo operativo de caja dado la irregularidad de las entradas de efectivo. GRIFOLS por su audacia y buen criterio al formar parte de un oligopolio fáctico y estratégico, si bien no le va a quedar más remedio que digerir su deuda.

Puntualizaciones

No es fácil ya mantenerse en los niveles del 2007. No vea entonces lo complicado que es mejorarlos. La actividad empresarial no es "llegar y llenar", sino que se encuentra sujeta a múltiples incertidumbres y avatares así como a un nivel de competencia a veces feroz. Vender más y ganar más no resulta sencillo, pocos lo consiguen y en ocasiones se necesita mucho más tiempo del que el inversor estima para lograrlo.

Dar por hecho que una compañía va a crecer en sus ventas y beneficios a un 2% perpetuo y basar valoraciones futuras en ese aparentemente "prudente cuento de la lechera" es no enterarse de la misa la media y anteponer las matemáticas, los modelos teóricos y las fórmulas al sentido común y al uso razonado de los datos.

Es más, el hecho de que de estas seis damas tres sean, en gran mediada y en menor medida, negocios protegidos institucionalmente ya nos proporciona una idea de cómo están las cosas. Sí, mejorando, pero lejos aún de superar los niveles previos a la crisis. Que sean tres empresas de un sector tradicionalmente ultradefensivo, el energético, también nos proporciona una idea clara de la gran sequía de empresas de crecimiento e innovación que existe en nuestra gran capitalización.

No hace mucho tiempo remitimos a los suscriptores de la Cartera Value un informe titulado El triplete virtuoso, donde indentificábamos para él todas las empresas del mercado continuo que habían conseguido crecer a tasas superiores al 2% compuesto anual, tanto en ventas como beneficios como patrimonio con el requisito añadido de no haber tenido nunca pérdidas. La mediana capitalización del IBEX MEDIUM CAP ofrecía en este sentido mejores porcentajes mientras que la pequeña del IBEX SMALL CAP volvía a ser un completo desastre, peor que el IBEX 35.

Finalmente, el incremento de los beneficios acompaña la mayor parte de las veces al incremento de las cotizaciones. Salvo para GAS NATURAL, cuyas ganancias han aumentado muy levemente, esto es una realidad. Aquí tienen al IBEX 35 sin dividendos, dejándose un 30% en ocho años. Hay cinco samurais que trocean con sus catanas esta mediocre performance.

Con dividendos habría que decir que los niveles del 2007 se han alcanzado y superado levemente. Pero nada más. Falta la mejora, el crecimiento, porque es éste quien da vida a los mercados. Volver a donde estábamos es el primer paso, pero nadie mejora recordando tiempos pasados, sino construyendo los futuros. Nada es fácil. Todo es difícil. Incluida la tasa de crecimiento perpetua del 2%.

Suscríbase a la Cartera Value

La Cartera Value representa una nueva manera de acercarse al análisis de empresas cotizadas centrada en el complicado y lleno de oportunidades mercado español. Nace con una clara vocación diferenciadora con respecto a otros lugares de temática similar y orientada al inversor activo o dinámico que emplea tiempo y esfuerzo en la construcción de su patrimonio.