Los últimos datos disponibles avanzan que el volumen de crédito destinado a empresas y al consumo volverá a registrar tasas positivas de crecimiento en los próximos meses, según el último informe UFM Market Trends sobre la economía española, correspondiente al segundo trimestre, elaborado por el Instituto Juan de Mariana.

El desapalancamiento que ha experimentado el sector privado tras el estallido de la crisis es, sin duda, uno de los síntomas de corrección más positivos que ha experimentado la economía nacional a lo largo de los últimos años, a diferencia de lo sucedido en el sector público, cuya deuda no ha dejado de aumentar hasta niveles récord.

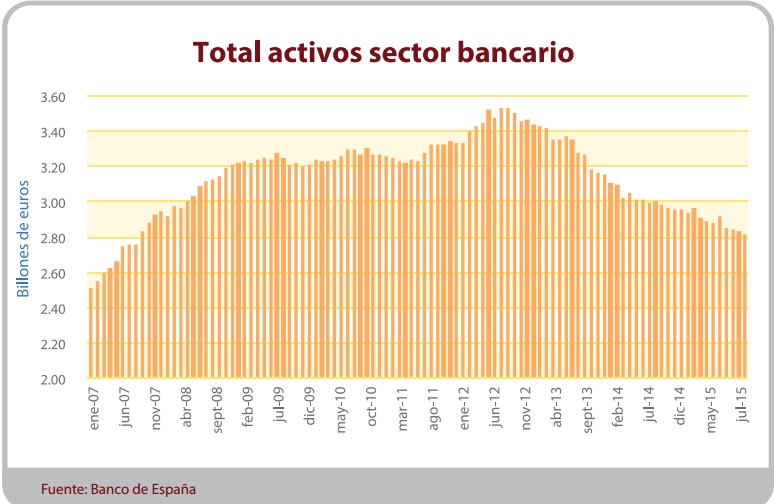

Dicho ajuste no sólo ha sido protagonizado por las familias y las sociedades no financieras, sino que también afecta al sector bancario, cuya balance se ha reducido desde los 3,53 billones de euros en activos desde la cota máxima alcanzada en junio 2012 hasta los 2,78 billones del pasado agosto, un 20% menos, regresando así a los niveles registrados en el verano de 2007. Si se compara con el inicio de la crisis financiera en septiembre 2008, acumula una caída del 10,5%.

El retraso en el desapalancamiento de la banca española se explica por dos motivos, según el estudio:

Primero, los bancos se han mostrado reticentes a consolidar pérdidas y a mostrar el porcentaje real de impagados, incentivados especialmente por los requerimientos regulatorios de capital, hasta que en el 2012 se aprobara la reforma bancaria de Luis de Guindos.

Segundo, las inyecciones de liquidez por parte de los gobiernos, y muy especialmente el BCE, les han permitido postergar la liquidación de ciertos activos e incrementar su posición en otros, como la deuda soberana.

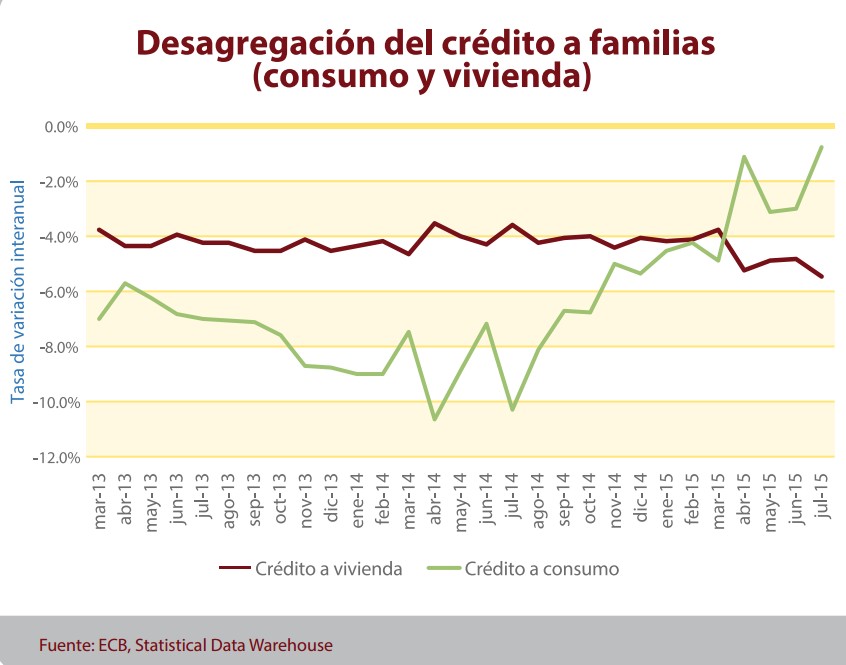

Sin embargo, dentro de esta necesaria contracción crediticia, cabe distinguir entre distintos sectores. Así, el crédito a empresas y al consumo de las familias cae ya a un ritmo muy inferior al de los préstamos destinados a la compra de vivienda, mientras que la concesión de préstamos al sector público es el único que sigue creciendo (3,4% interanual), aunque a tasas cada vez más bajas.

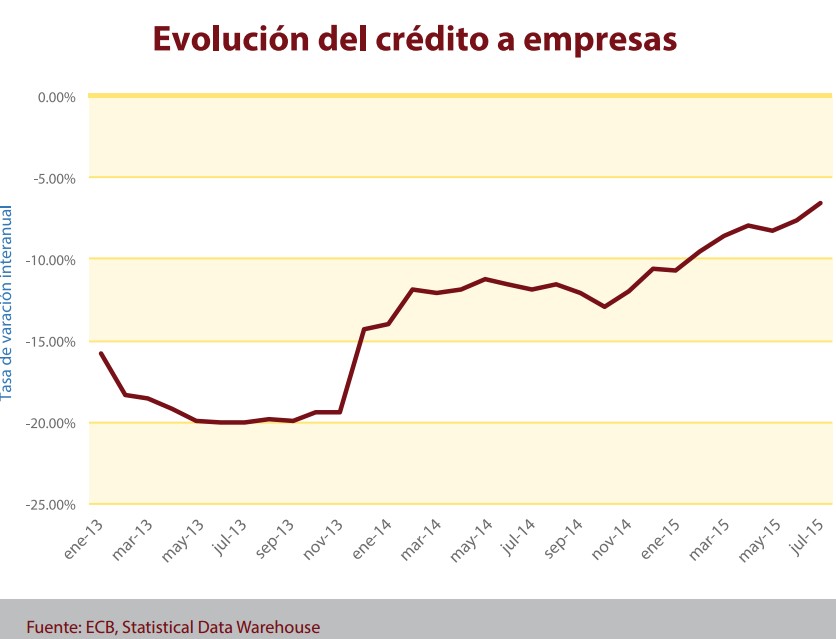

En concreto, desde enero del 2013, el stock total de crédito a las empresas ha ido reduciéndose paulatinamente, pero, a partir de enero del 2014, se produjo un cambio de la tendencia, cayendo a tasas cada vez menores. El pasado julio registró un descenso del 6,55% interanual frente al 11,83% de julio de 2014. "La tendencia parece indicar que para finales de año registrará variaciones interanuales muy cercanas a cero, o incluso positivas", añade el informe.

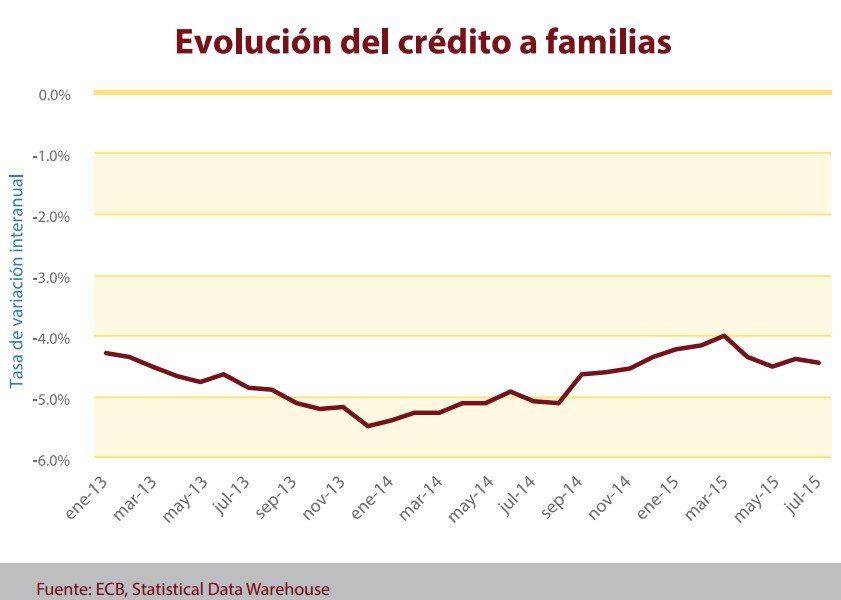

Por otro lado, aunque el stock de crédito a las familias todavía está en fase de contracción, su tendencia "contrasta con el resto del sector bancario europeo, donde este indicador ya presenta crecimientos positivos en términos mensuales y trimestrales".

Pero aquí, a su vez, cabe distinguir dos tendencias diferenciadas, ya que "el crédito al consumo se acerca a tasas de crecimiento positivas, mientras que los créditos y préstamos para la vivienda acentúan levemente su descenso en estos últimos meses".

El crédito al consumo registró una caída del 0,73% interanual el pasado julio frente al 10,26% de un año atrás; en el caso de la vivienda, el descenso se situó en 5,44% frente al 3,56% de julio de 2014.