Las pensiones públicas de los españoles están en peligro. No es que vaya a desaparecer la Seguridad Social. Los jubilados seguirán cobrando mes a mes. La clave es cuánto cobrarán, si las prestaciones mantendrán el poder adquisitivo y cómo evolucionará la tasa de sustitución (la diferencia entre lo cobrado y el último salario percibido). Todo apunta a que en la mayoría de los casos veremos una tendencia descendente.

El problema, además, es que no está claro que haya un sustituto por el lado privado. En la mayoría de los países de nuestro entorno, el ahorro de los hogares es una buena red de seguridad. Ya sea con planes específicos de pensiones o con otro tipo de instrumentos financieros, las familias de los países más ricos de la UE tienen alternativas al piramidal sistema de reparto público. De hecho, en muchos casos, este sistema público apenas consiste en un modelo asistencial (que garantiza una pensión mínima sin tener muy en cuenta las cotizaciones) y los ciudadanos asumen que tendrán que ahorrar si quieren una pensión más alta.

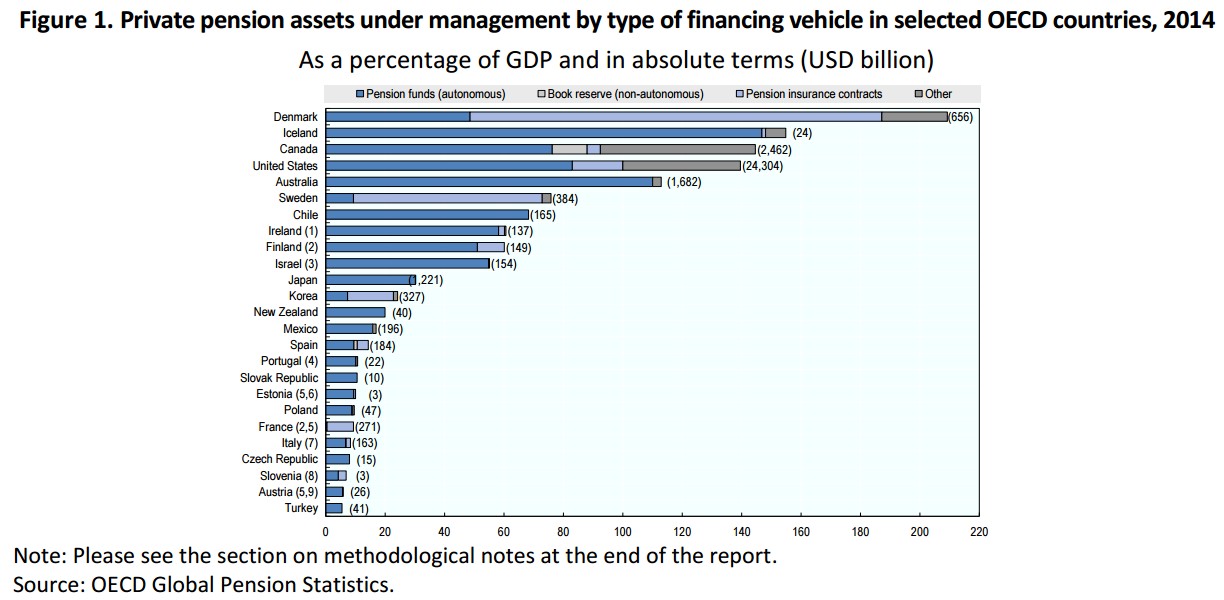

En España, la reforma silenciosa de las pensiones, de la que nadie habla pero que cada día tiene más efectos, también está modificando las bases del sistema, del modelo contributivo al asistencial. Lo que no tenemos es plan B. La riqueza financiera neta de los hogares españoles está en los últimos puestos de la UE. Y lo mismo ocurre con los instrumentos específicos de ahorro a largo plazo. La semana pasada, la OCDE publicaba su informe Pension Markets in Focus 2015, y los datos son significativos. Mientras los daneses tienen ahorrado el equivalente al 209% de su PIB en planes de pensiones y otros instrumentos específicos para la jubilación, en España nos quedamos en el 14,3% (14 veces menos).

Ahorro e inversión

En estos temas, no es fácil sacar conclusiones generales con un único gráfico. Por ejemplo, en el que podemos ver arriba y que corresponde con el informe de la OCDE, podría pensarse que España no aparece en un buen puesto, pero hay otros países ricos (Francia, Alemania o Austria) en los que los fondos acumulados en planes privados de pensiones tienen un peso inferior o cercano al de nuestro país. Pero esto puede deberse a muchas causas: qué cuente cada estadística como fondo de pensiones o inversión, si hay países que tienen instrumentos específicos de ahorro que no aparecen en estas cifras,… El problema para España es que nuestro país no está bien clasificado en prácticamente ninguna lista sobre riqueza financiera o ahorro a largo plazo.

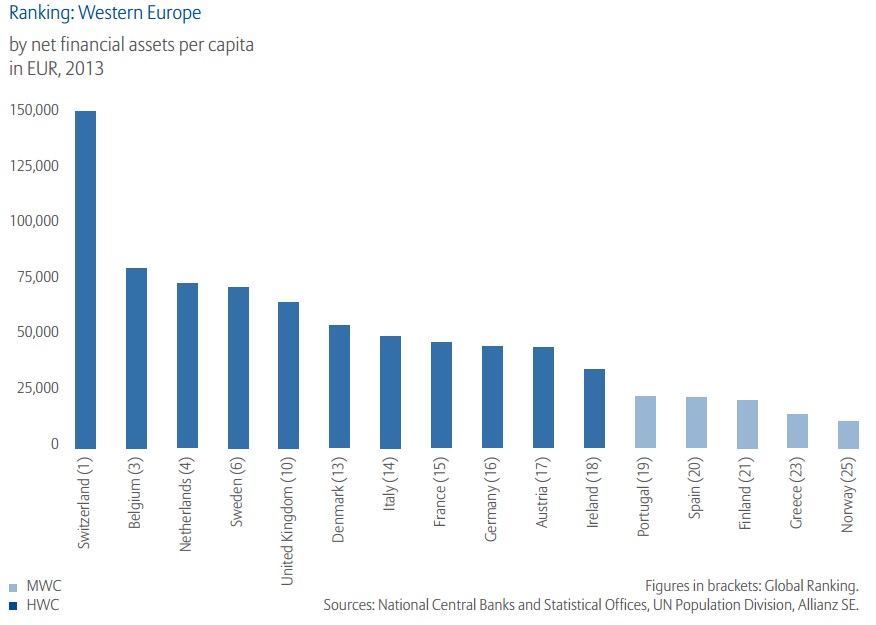

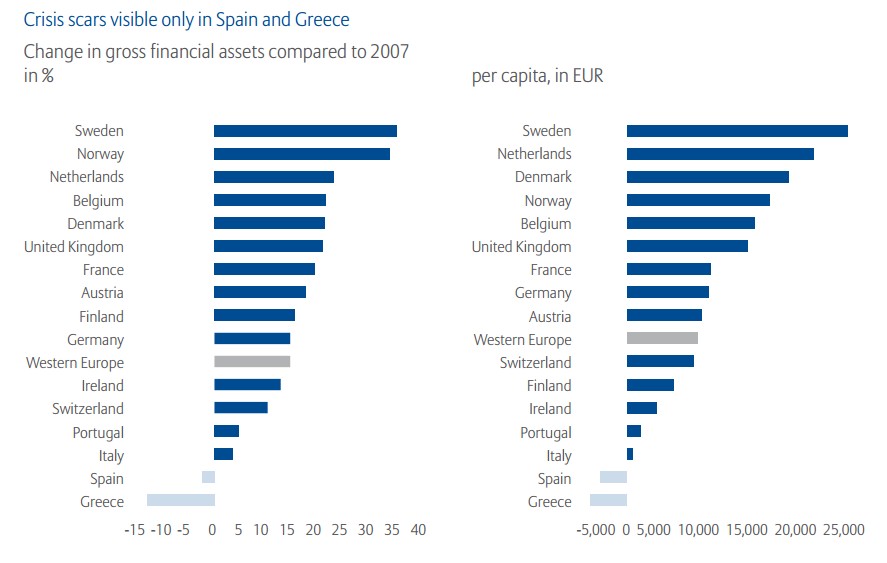

Los dos siguientes gráficos están incluidos en el informe Global Wealth Report 2014 de Allianz. El primero mide los activos financieros netos per cápita y el segundo la variación en estos activos durante la crisis. Es evidente que ni nuestra posición en términos absolutos ni la evolución desde 2007 es tranquilizadora. Ahorramos menos que nuestros vecinos y nuestra riqueza financiera se ha resentido de las consecuencias de la Gran Recesión. Y la cuestión es cómo nos afectará a medio plazo.

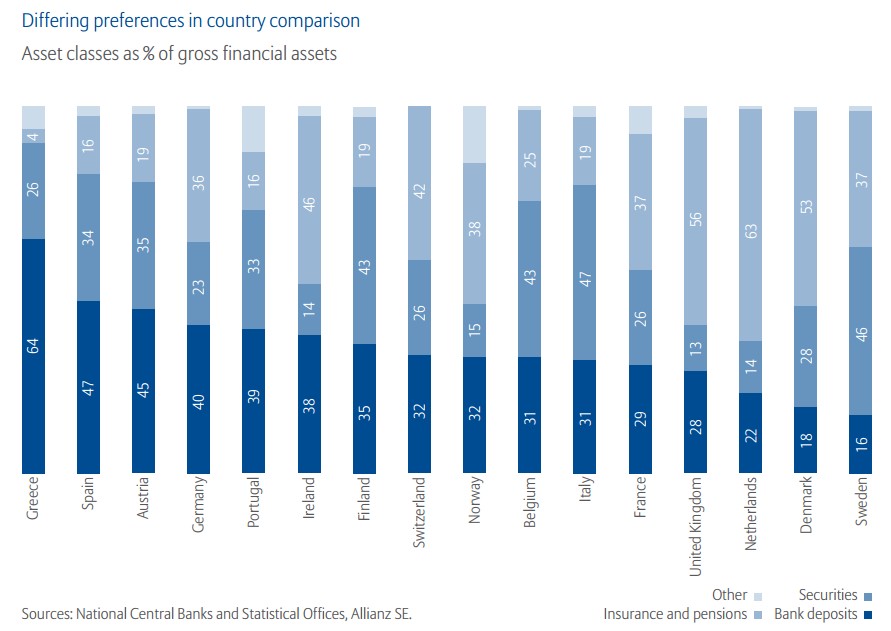

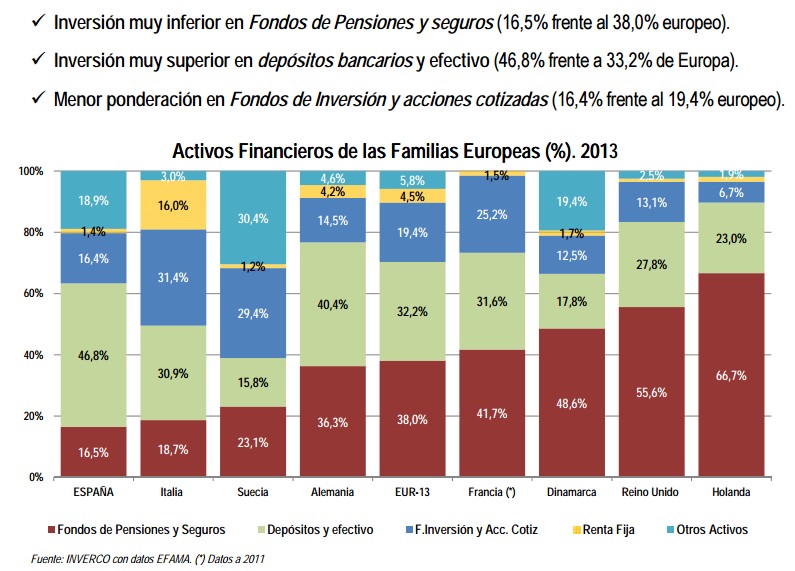

También es diferente el tipo de ahorro. El siguiente gráfico divide el ahorro neto en cada país por instrumento financiero. Como podemos ver, nuestro país es (después de Grecia) el segundo que más confía en los depósitos bancarios para su ahorro frente a otro tipo de activos (planes de pensiones, títulos de renta fija y variable, fondos,…) Probablemente estas cifras hayan cambiado algo en el último año, entre otras cosas por el desplome de la rentabilidad de los depósitos, pero nuestro país siempre ha sido uno de los más bancarizados y conservadores (ente otras cosas por una enorme carencia en la educación financiera del ciudadano medio).

Por qué se producen esta diferencia entre los países. Lo primero que hay que decir es que buena parte del ahorro de los españoles está en su vivienda, lo que no es malo en sí mismo, aunque sí tiene algunos aspectos negativos, como la menor movilidad social y laboral. El porcentaje de población que vive en una casa de su propiedad es muy elevado y esto es un seguro para la jubilación. No es casualidad que en esta crisis haya habido tantas familias que se han apoyado en sus mayores. De hecho, en términos de riqueza per cápita (no sólo activos financieros), nuestro país está en una buena situación comparado con otros países de la UE.

Pero en lo que tiene que ver con los activos financieros (especialmente ahorros para la jubilación), España está años luz de países como Dinamarca u Holanda, dos de los líderes en esta cuestión. Lo primero que hay que decir es que en estos países y otros del norte de Europa símbolos de la socialdemocracia para nuestros políticos que los utilizan a cada día como ejemplos, los sistemas de pensiones son casi asistenciales. Es decir, el Estado garantiza una pensión mínima y deja que luego sea cada ciudadano el que complemente sus ingresos con ahorro privado (con fondos de pensiones o inversión clásicos, planes de empresas, seguros sectoriales en el empleo, etc...). La consecuencia es que las familias saben que tendrán que ahorrar cada mes para asegurarse un buen retiro. Y lo hacen. Además, a esto hay que sumarle una legislación que no penaliza el ahorro fiscalmente y que incentiva que los ciudadanos tomen decisiones en este sentido.

"En España se ahorra poco"

Libre Mercado habló este miércoles con Pablo Antolín, responsable de la división de pensiones de la OCDE. Esto es lo que nos comentó sobre este tema:

- ¿Por qué en España se ahorra menos para la jubilación que en otros países?

- En España se ahorra poco por dos razones. En primer lugar, los españoles pensamos que tenemos la jubilación cubierta por las pensiones públicas. Por mucho que nos quejemos, seguimos pensándolo. En España, la pensión es alta en términos de último salario percibido.

Además, hay que tener en cuenta que en otros países se ahorra poco en instrumentos específicos para las pensiones, pero sí se ahorra con otros instrumentos. Por ejemplo, en Francia o Alemania [que en las estadísticas de planes de pensiones aparecen en los últimos puestos] se ahorra sobre todo a través de lo que llaman seguros de vida, un instrumento que no tiene el mismo significado que en España o EEUU. Es un instrumento de ahorro en el que ponen dinero todos los meses y pueden sacar el dinero con un tratamiento fiscal muy bueno cuando les llega la edad de jubilación.

En España, ahorramos mucho, pero en un instrumento que no se computa como ahorro, sino consumo: la vivienda. Otro país que hace eso es EEUU.

- Hay países como Dinamarca y Holanda que siempre encabezan estas clasificaciones, ¿qué hacen para conseguir esos elevados niveles de ahorro?

- En Dinamarca y Holanda, lo que hacen es que es obligatorio ahorrar. Y en otros países se usan incentivos fiscales, pero mayores que para la vivienda.

- Pero esta confianza en la pensión pública es muy peligrosa. Tras las dos últimas reformas, es evidente (porque además, el sistema, si no, no es sostenible) que la tasa de sustitución (relación entre pensión y último salario) va a caer.

- Hay dos temas: uno es a nivel de pensiones. Ahí estoy completamente de acuerdo contigo. En España es una especie de tabú hablar de una reforma del sistema de pensiones en general, tocar el sistema público, el privado,… Esto no lo entiendo. En la OCDE siempre decimos lo mismo: Suecia es el país por excelencia del bienestar social, pero introdujo como reforma un modelo con pensiones privadas y obligatorias de contribución definida personales.

En España es hasta tabú hablar de ello… Sólo un país no ha hecho nada: España. Nos vamos a dar una sorpresa, pero ningún gobierno quiere plantearse esto. Todos dicen lo mismo: "El Pacto de Toledo". Y el Pacto de Toledo es una buena idea pero en la práctica tanto consenso no permite hacer nada.

Por otro lado está el tema del ahorro en general, que es también muy importante. La inversión en un país se sufraga con el ahorro nacional y con el extranjero. Si no se ahorra lo suficiente en un país, habrá que traer el dinero de fuera. Una de las razones de la crisis es que se tomó mucho dinero prestado del extranjero y no para inversión productiva, sino para comprar casas.