El sector inmobiliario es de los más pro-cíclicos que existen en las economías modernas. Este sector es, normalmente, uno de los principales objetos de sobre-inversión en las fases alcistas del ciclo económico. En consecuencia, es también uno de los que más sufre cuando las burbujas se pinchan.

En el caso español, esta burbuja tenía algunos fundamentales que en un inicio hacían parecer que el sector inmobiliario podría ser objeto de un buen retorno. Y es que, desde mediados de los años 90, tenemos una España con un incipiente desarrollo económico, la reconversión industrial finalizada, un buen capital humano a un coste salarial razonable (buen ratio productividad/coste) y entrando en el proyecto del euro. Ante esta situación es lógico que se espere una mayor demanda de vivienda (ya sea de nacionales que tienden a independizarse antes o, sobre todo, por inmigrantes que acuden al país por el citado desarrollo económico).

Como en toda burbuja, existe un fundamental que apoya la fase inicial de inflado de la misma. Pero, ¿qué hace que el precio se aleje de los flujos descontados a valor presente? Es decir, ¿qué termina causando que el precio de las viviendas termine creciendo mucho más aceleradamente que su alquiler? Lo lógico es que ambos precios crecieran o decrecieran de forma pareja, al fin y al cabo la compra de una casa no es más que pagar anticipadamente todos los alquileres que la misma puede proporcionar.

La respuesta a nuestra pregunta es doble. Por un lado, tenemos que las burbujas las alimenta el sector crediticio (aunque como bien señala el autor inglés del s. XIX Thomas Tooke, la especulación previa en el precio es anterior al alimento crediticio). El banco central y la legislación bancaria, normalmente, favorecen los préstamos hipotecarios (y los préstamos al Estado) por encima de otro tipo de crédito.

Además, los tipos de interés bajos que fomenta (aunque no siempre consigue mantener) el banco central aumenta el valor presente de todos los bienes futuros. En el caso de la vivienda, los aumentos en valor presente son enormes (tenemos que pensar que los cambios en valor presente de los alquileres de dentro de 30 años ante cambios en el tipo de interés se magnifican).

Por otro lado, tenemos legislación no bancaria que también fomenta que la burbuja continúe mucho más tiempo de lo deseado. A este respecto, tenemos incentivos fiscales al endeudamiento hipotecario y las propias administraciones públicas haciendo de constructoras y vendiendo a precios especiales a aquellos grupos de interés que consideran oportuno.

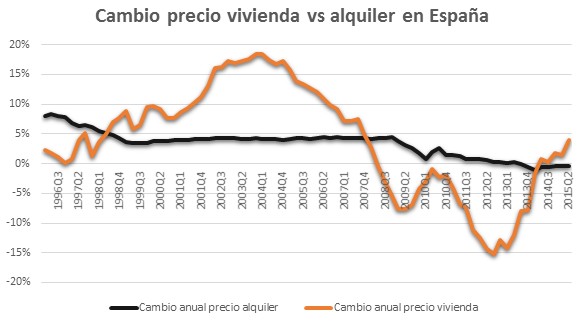

Fuente: Elaboración propia con datos obtenidos en el Banco Central Europeo y Eurostat.

Así, vemos cómo desde 1998 el precio de la vivienda empieza a crecer sostenidamente por encima del precio de los alquileres. Éste es el inicio de la burbuja, cuando el precio de un activo aumenta sin que se incremente su retorno. Desde 2008, ocurre el movimiento contrario, la burbuja estalla y se corrige el error pasado con una corrección importante en el precio de la vivienda.

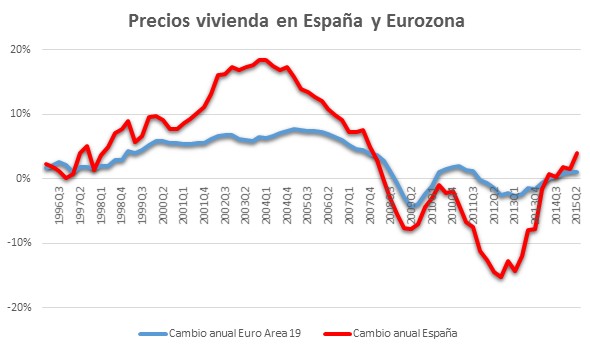

También vemos cómo el precio de la vivienda en España ha sido mucho más volátil que en la media de los países con euro. Igualmente, el año 1998 es el momento donde los precios de la vivienda en España se incrementan sostenida y ampliamente por encima de los precios del resto de la Eurozona. También desde 2008 el movimiento es el inverso.

Fuente: Elaboración propia con datos obtenidos en el Banco Central Europeo y Eurostat.

Parece desprenderse de ambos gráficos que, actualmente, se inicia un "nuevo 1998", es decir, un período de burbuja en el sector. El precio de la vivienda vuelve a aumentar más que el de los alquileres y por encima del precio de la vivienda del resto de países de la Eurozona. Si bien todavía es pronto para sacar dicha conclusión, el movimiento podría obedecer simplemente a que el mercado hubiera sobre-corregido precios en el pasado y, actualmente, se encuentre de nuevo ajustándose (esta vez al alza).

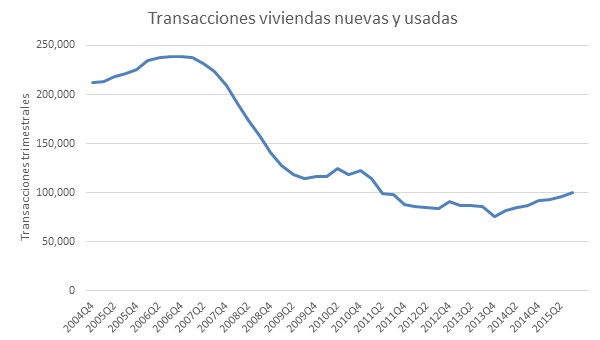

Igualmente, vemos que 2014 es el primer año desde 2006 en el que los permisos de construcción de nuevas viviendas aumentan. Eso sí, aún se encuentra en menos de la décima parte de los solicitados en el año 2000. Las transacciones de viviendas se aceleran también desde inicios de 2014. El dinamismo del sector parece, pues, incipiente.

Fuente: Ministerio de Fomento de España.

Fuente: Elaboración propia a partir de datos del Ministerio de Fomento de España. Los datos mostrados son una media móvil de los cuatro periodos anteriores.

También vemos cómo la práctica ausencia de nueva construcción actualmente hace que el stock de vivienda acumulado durante la época de burbuja se empiece a reducir, aún a ritmo lento.

Fuente: Ministerio de Fomento de España.

En definitiva, parece que el sector inmobiliario en España empieza a despertar. Es posible que estemos ante el inicio de una nueva burbuja. Si así fuera, desde luego éste es un buen momento para comprar una vivienda si es que está dispuesto a deshacerse de ella cuando las señales de los distorsionados mercados de la vivienda marquen el final de la burbuja.

Si la política crediticia del BCE y el resto de medidas que fomentan dicho mercado no alimentan una nueva burbuja, entonces el sector de la construcción debería ver aumentar de forma paulatina su actividad, aunque de forma mucho más modesta que en el pasado. Los precios no deberían moverse rápidamente al alza debido al todavía gran stock de vivienda nueva sin vender.

Daniel Fernández Méndez es director de UFM Market Trends y profesor de la Universidad Francisco Marroquín.