La tensión que vivieron las bolsas mundiales el pasado verano tras el estornudo que protagonizó China se está reproduciendo en los últimos días ante las nuevas evidencias de debilidad que presenta el gigante asiático, segunda economía del planeta.

La crisis china se ha materializado en caídas bursátiles, el temor a que se acabe desencadenando una nueva guerra monetaria -devaluaciones de divisas-, descensos en el mercado de materias primas, especialmente en el petróleo, y un impacto negativo sobre el resto de potencias emergentes, cuyas consecuencias finales aún se desconocen.

Las bolsas chinas vivieron este jueves la jornada más breve de su historia, tras apenas 27 minutos de operación, de los que sólo 13 fueron de cotización real. Al igual que ocurrió el pasado lunes, las autoridades suspendieron la cotización del índice general de Shanghái y de Shenzhen al sufrir caídas superiores al 7%, el límite que fijó Pekín para tratar de contener las pérdidas. Tras apenas una semana en funcionamiento, las autoridades decidieron este jueves retirar este mecanismo automático de suspensión, permitiendo así que la bolsa fluctúe libremente tras los dos cierres de los últimos días.

Parte de la intensa volatilidad que se registra esta semana se remonta al desplome del pasado verano, que también retumbó en los demás parqués mundiales, cuando el regulador chino obligó a los grandes accionistas (detentores del 5 % o más de las acciones de una compañía) a no vender ni una de sus papeletas en un plazo de seis meses, plazo que se cumple este viernes, de modo que el próximo lunes podrían vender de nuevo. Estas caídas, por tanto, responden, al menos parcialmente, a la anticipación de los inversores para tratar de recoger beneficios antes de que sus acciones puedan perder valor la próxima semana.

Pero la explicación de fondo, más allá de estos vaivenes, radica en los crecientes síntomas de debilidad que presenta la economía china. Su actividad industrial volvió a contraerse en diciembre, ya que su PMI manufacturero bajó hasta 48,2 puntos -por debajo de 50 indica contracción-, peor de lo esperado e inferior al de noviembre, con lo que encadena ya 10 meses de descensos.

Y algo similar sucede con el sector servicios, cuyo índice de actividad (PMI) acaba de registrar su segundo nivel más bajo en una década, tras situarse en 50,2 puntos en diciembre, al borde de la contracción.

Pekín afirma que la desaceleración de estos indicadores forma parte de su plan para cambiar el modelo de crecimiento que ha desarrollado China durante las últimas décadas, pasando de uno centrado en la industria y la exportación a otro más enfocado en el consumo interno.

Si se tiene en cuenta que la mayoría de las grandes cotizadas chinas pertenecen al sector industrial y, por tanto, son las grandes perjudicadas de esta particular transición, es lógico que las bolsas se hayan desplomado ante la caída manufacturera. De hecho, el Shangai Composite ha perdido la mitad de su valor bursátil desde el pasado verano.

Pero una cosa es lo que dice el Gobierno chino y otra lo que interpretan los mercados. Los inversores muestran serias dudas sobre el futuro del gigante asiático y, frente al aterrizaje suave que trata de vender Pekín, muchos temen una caída brusca, con todas las implicaciones que ello tendría a nivel global. No en vano, China es la segunda economía del planeta, representando casi el 15% del PIB mundial, tan sólo superada por EEUU (25%).

Su desaceleración genera, pues, numerosos efectos colaterales sobre el conjunto de la economía mundial. La cuestión es si China crecerá este año cerca del 7% que se ha fijado como objetivo Pekín o, por el contrario, su avance será muy inferior, con el consiguiente impacto negativo sobre sus socios comerciales, el mercado de materias primas y el resto de monedas.

La devaluación del yuan y la guerra de divisas

La moneda china juega un papel clave en este contexto. La debilidad de su economía se acabó traduciendo en una devaluación frente al dólar el pasado verano, avivando así una nueva guerra de divisas a nivel internacional. Pekín afirmó entonces que el ajuste monetario se había completado, pero ahora todo apunta a que este escenario podría repetirse.

China devaluó su moneda para tratar de impulsar sus exportaciones a base de abaratar artificialmente sus productos y, de este modo, reactivar su economía, pero ahora parece confirmarse que esta medida no ha sido suficiente a la vista de los últimos indicadores.

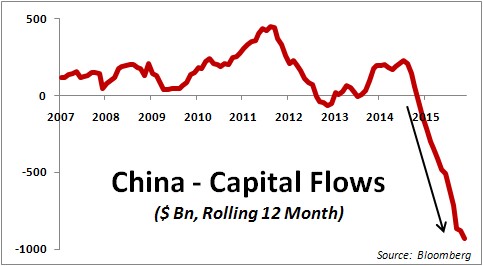

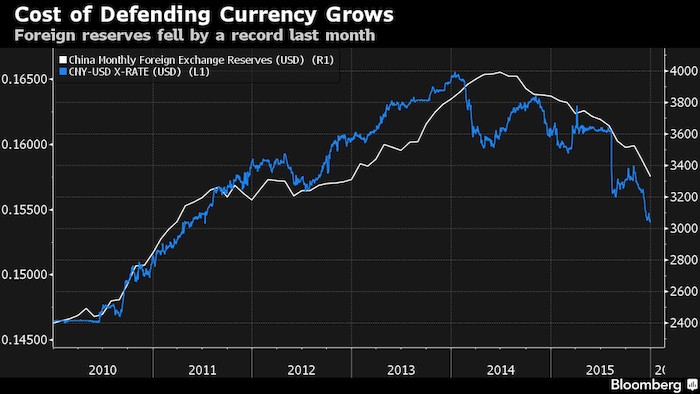

El yuan cotiza este jueves a su menor nivel desde febrero de 2011, pero el mercado empieza a anticipar una caída todavía mayor. Prueba de ello es que la fuga de capitales que viene sufriendo China no se ha detenido y rondaba ya el billón de dólares hasta noviembre.

Ante la venta masiva de yuanes por parte de los inversores, el Banco Central de China tiene dos opciones: o bien permitir que su moneda se siga depreciando frente al dólar o bien emplear su elevada reserva de activos en dólares para contener la caída.

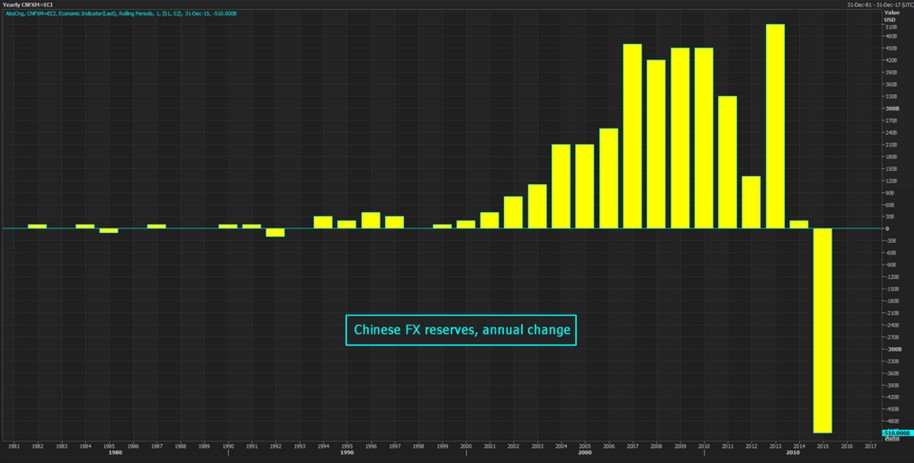

El problema con este segundo punto es que a China cada vez le cuesta más mantener el valor de su moneda, ya que su reserva de divisas, si bien es la más grande del mundo, se redujo en 107.900 millones de dólares en diciembre, la mayor caída mensual registrada en la historia del país.

Con esta reducción, la reserva china finalizó 2015 en 3,33 billones de dólares, un descenso del 13,2% respecto a los 3,84 billones que poseía en 2014, lo que también supone una caída interanual récord, superior a los 500.000 millones de dólares.

Crisis de las potencias emergentes

Hasta ahora, el mayor descenso mensual en las reservas chinas se había registrado el pasado agosto, coincidiendo con la decisión del banco central de devaluar el yuan… Y ahora el mercado empieza a descontar un movimiento similar. De hecho, China empieza a barajar la posibilidad de devaluar el yuan de forma brusca y rápida, con una caída de entre el 10% y el 15%, con el fin de cortar la hemorragia y despejar dudas, según informa Reuters.

Pero una nueva devaluación del yuan amenaza con intensificar la guerra monetaria, ya que, por un lado, sus principales competidores se verían incentivados a hacer lo propio para tratar de mantener su competitividad frente al gigante asiático. Asimismo, los emergentes que venden productos y materias primas a China verían reducir aún más sus ventas tras la devaluación, agravando con ello su ya delicada situación económica, al tiempo que sus respectivas monedas se debilitan también frente al dólar. Todo ello, además, obligaría a elevar más los tipos de interés en los países emergentes para tratar de contener la fuga de capitales de sus respectivas economías.

Esta combinación de menor actividad económica, depreciación monetaria y altos tipos de interés, sumada al hecho de que muchos de estos países se endeudaron en divisa extranjera (dólares, euros y yenes) para aprovechar la política de dinero gratis de EEUU, Europa y Japón, amenaza con causar una crisis en las potencias emergentes, cuyo impacto global todavía está por ver.

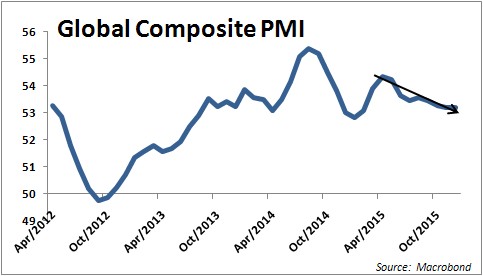

Por el momento, la debilidad de estos mercados, especialmente en Asia y Latinoamérica, podría lastrar la recuperación mundial. El índice manufacturero global se ha deteriorado en los últimos meses.

El petróleo cae con fuerza

Por último, el crudo mantiene su tendencia bajista, en parte por la sobreproducción existente, pero también por las dudas que generan China y los emergentes. El barril de referencia de la Organización de Países Exportadores de Petróleo (OPEP) cotizó el miércoles a 29,71 dólares, perdiendo así la cota de los 30 dólares por primera vez desde abril de 2004 y ahondando en la senda de caídas que comenzó hace 18 meses. Lo mismo sucede con el crudo Texas o el Brent.

Por el lado de la oferta, cabe recordar que Arabia Saudí mantiene su producción en máximos desde hace tiempo para tratar de dañar a la boyante industria del fracking estadounidense mediante la caída de precios. Sin embargo, estas empresas han aguantado el tirón, demostrando que contaban con un mayor margen del previsto y que han sabido adaptarse a las nuevas circunstancias.

A ello se suma, además, el conflicto diplomático que ha estallado entre Arabia Saudí e Irán, dos de los grandes productores del crudo. La tensión entre ambos países aleja la posibilidad de que la OPEP reduzca la producción para presionar los precios al alza. El pasado diciembre, los doce socios del cártel (en ese momento aún sin Indonesia) mantuvieron sin cambios su techo máximo de producción, pero se estudió empezar a cerrar el grifo a mediados de este año.

Sin embargo, la tensión entre ambos productores aleja esta posibilidad. Irán volverá al mercado del crudo este 2016, tras el levantamiento de las sanciones internacionales por su programa nuclear, y su intención es bombear al máximo para hacer caja, mientras que Arabia Saudí podría intensificar su estrategia de precios bajos para dañar las finanzas iraníes, con lo que el oro negro seguiría bajando.

Mientras, por el lado de la demanda, la debilidad de China, siendo el principal consumidor de crudo del mundo, también presiona a la baja. Estas caídas favorecen a los países que, como España, son energéticamente dependientes, ya que abaratan los costes de producción, pero perjudican a los productores y a las empresas del sector, cuyos márgenes de beneficio se han hundido.

El temor de fondo, en última instancia, es si el pinchazo de la burbuja emergente acabará o no afectando a las potencias desarrolladas y, por tanto, al conjunto de la economía mundial.