Las caídas extraordinarias que se están produciendo en los mercados financieros de todo el mundo, son fiel reflejo de la falta de confianza y las dudas acerca del futuro de las distintas economías. Aunque muchos analistas y agentes de mercado insistieron en echar la culpa de todo esto a China o al petróleo ya a finales del mes de agosto, la realidad va mucho más allá de estas simplificaciones y refleja una duda profunda acerca de dónde vamos económicamente.

Aparte de las fluctuaciones de los sectores económicos que más peso tienen en las Bolsas mundiales, el foco de atención está puesto en el sector bancario europeo. Parecía el sector mejor posicionado gracias a la intervención masiva por parte de los Bancos Centrales, sumándose a esa dinámica hace unos meses el Banco Central Europeo (BCE). La generación de cantidades crecientes de liquidez haría más fácil la vida a todos estos agentes impulsándolos como estímulos para el crecimiento económico y la generación de empleo.

Sin embargo, siete años después del lanzamiento del primer QE (siglas de la expansión monetaria Quantitative Easing) el mercado se ha dado cuenta de que los problemas de fondo de la banca en Europa no se han solucionado: la morosidad sigue siendo muy alta, bajas ratios de capital, coste creciente para generar unidades adicionales de capital, cuantiosas multas por manipulación de precios y caídas sostenidas del stock de crédito total. Por ello, la liquidez masiva de los últimos años ha servido de "cortinilla" para ocultar los verdaderos problemas y retos de la banca europea que se pueden resumir en los siguientes tres puntos.

1. Falta de modelo de negocio claro

Antes de la "Gran Recesión", los bancos ganaban dinero con base a su negocio tradicional: prestar y pedir prestado. Sin embargo, la enorme restricción crediticia con motivo de la crisis y el duro ajuste en el sistema económico, llevaron a la banca a un período transitorio de generación de rentabilidad por la parte baja de la cuenta de resultados, lo cual se ha traducido en recortar costes y bajar provisiones.

A pesar de que se han obtenido resultados apreciables en términos de capital (la banca europea ha situado la ratio de capital CET1 en el 11,8% según la última medición computada por la Autoridad Bancaria Europea), mayor eficiencia gracias al recorte de costes y una reducción importante de las tasas de morosidad debido a la mejora de la actividad económica y el saneamiento de los balances, el problema reside en si esto es suficiente y si es sostenible a medio y largo plazo.

Ahí es donde se encuentra la preocupación de los inversores. Es evidente que vía negocio bancario tradicional (margen de intereses) se puede obtener muy poca rentabilidad, especialmente si los bancos pertenecen a la zona periférica (Portugal, España, Italia, Grecia…), y en general para todos, ya que la economía se encuentra en un entorno de tipos de interés nulos o incluso negativos. La mejora del margen bruto, por su parte, se ha producido gracias a la subida de comisiones a los clientes, las plusvalías por vender cartera de renta fija o componentes atípicos como la venta de negocios con resultado positivo.

2. Presión de los reguladores: MiFID II y Basilea III

Uno de los aspectos que más han crecido en esta época de crisis es la regulación. En un corto espacio de tiempo, las páginas y páginas de nuevas regulaciones se han incrementado de forma exponencial, poniendo el foco en el sistema financiero para convertirlo en un negocio "más seguro" y blindado frente a futuras crisis. La consecuencia elemental que cabe extraerse de los cursos más básicos de Economía es que a menor riesgo, menor es la rentabilidad que se puede obtener.

Probablemente, a medio plazo, el mercado se dé cuenta de que tanta regulación puede resultar contraproducente. Precisamente, la presión regulatoria para subir por imperativo legal las ratios de capital (toda la normativa recogida bajo Basilea III) hace que los bancos concedan menos crédito de lo que podrían hacerlo (el BCE les empuja a hacerlo con una mano, pero con la otra les retiene) y, por tanto, las amortizaciones son superiores al crédito nuevo concedido.

De igual modo, la nueva regulación sobre mercados e instrumentos financieros (MiFID II) también presiona el negocio bancario, especialmente en uno de los movimientos que han emprendido las entidades en los últimos dos años: copar el mercado de gestión y comercialización de fondos de inversión. Los clientes tradicionales que huyen de los depósitos se refugian en fondos de inversión donde el banco cobra una serie de comisiones con un riesgo muy limitado.

Sin embargo, a partir de 2018, MiFID II va a suponer un cambio radical en este sector, suponiendo un incremento extraordinario de los costes operativos de las entidades y una multiplicación clara de la burocracia. Los más fuertes podrán aguantar mejor esta nueva situación, mientras que los más débiles, probablemente, acaben siendo expulsados del mercado y miles de personas sin asesoramiento financiero.

3. Excesiva exposición a emergentes

Por último, en el inventario de los principales problemas bancarios no puede faltar la alta exposición de los bancos europeos a los mercados emergentes. Durante años fue una vía natural de expansión del negocio conforme los precios de las materias primas experimentaban un crecimiento continuado. Es el caso de regiones como Rusia, Turquía y Latinoamérica, entre otras zonas del mundo.

A pesar de los beneficios obtenidos y la profundidad de mercado conseguida, el desplome de las materias primas ha hecho que los principales países emergentes (excluyendo China e India) se sumerjan en una recesión profunda y, por tanto, los bancos europeos ven depreciaciones notables en sus carteras de crédito y aumento de las tasas de morosidad. Especialmente, en aquellos países donde los problemas económicos se unen a problemas institucionales como la corrupción (por ejemplo, Brasil o Turquía) dicho escenario penaliza aún más a los bancos presentes allí.

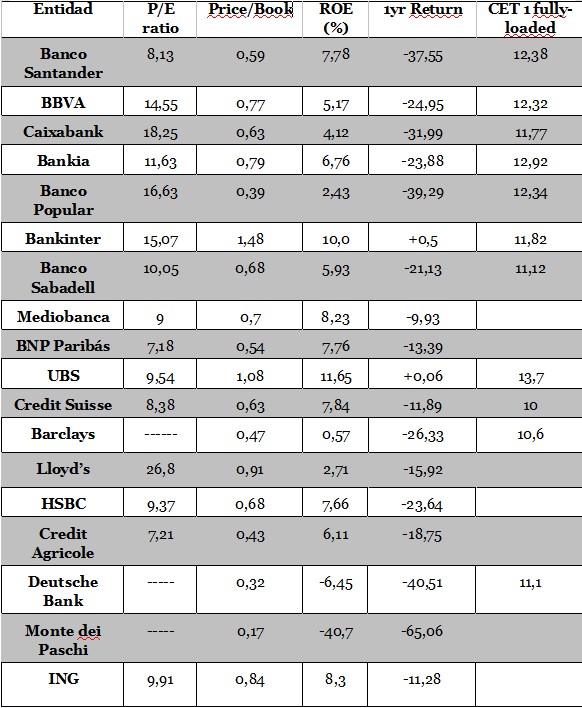

A la luz de esta evidencia, no es de extrañar el comportamiento de los principales bancos europeos, algunos de ellos más perjudicados que otros por problemas de índole específico. Aparte de la caída de las cotizaciones y ajuste extraordinario de las valoraciones (Santander cotiza con un descuento sobre valor en libros del 40%, Popular un 60% o Deutsche Bank un 68%), existen dos indicadores importantes que muestran la desconfianza en torno a los solvencia de la banca.

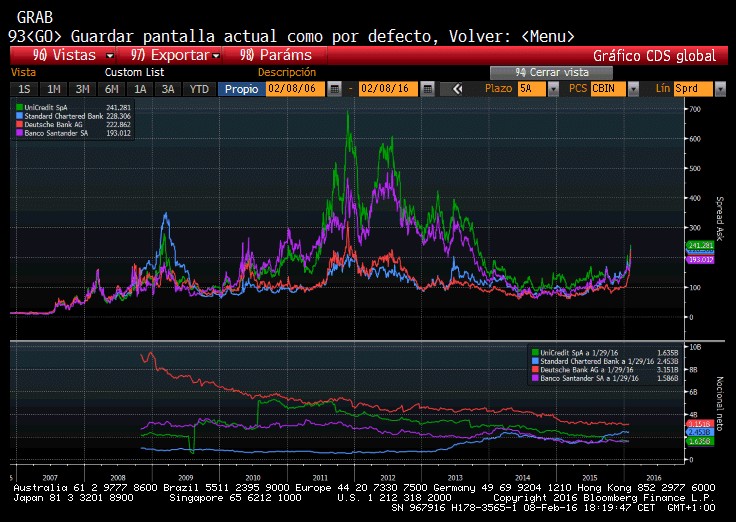

Por un lado, están los CDS o seguros contra impago, medidos en términos de puntos básicos sobre el bono a cinco años. En los siguientes gráficos, observamos el crecimiento de los spreads o precios que piden los inversores por asegurar los bonos bancarios que poseen en cartera:

Evolución de los CDS de cuatro bancos europeos a cierre de miércoles

CDS de los principales bancos europeos (11/02/2016)

Por otro lado, tenemos la cotización de los CoCos (bonos convertibles contingentes) o instrumentos híbridos de capital consistentes en la conversión automática de estos bonos en fondos propios en el momento en que la ratio de solvencia baja de un determinado nivel prefijado. El elevado riesgo de estos productos se materializa en un cupón alto (por encima del 8%).

Desde comienzos de este año, los CoCos de Deutsche Bank han sufrido una caída del 20% de su valor cotizando muy por debajo de la par (por debajo de 100), al igual que los emitidos por otras entidades como Unicredit o Santander. Lo que fue en su momento un reclamo (la alta rentabilidad), ahora se convierte en un quebradero de cabeza para los tenedores de este tipo de híbridos penalizados en el orden de prelación ante la intervención de una entidad financiera bajo los nuevos criterios de resolución que irán entrando en vigor en los próximos meses.

A través de estas medidas, en suma, puede verse hasta qué punto la crisis de confianza que pesa sobre la banca europea no será algo pasajero. Por mucho que veamos "la banca ha ganado un 11% más en 2015 que en 2014", el beneficio atribuido no es ningún indicador fiable a la hora de saber si un banco es rentable o no. Solamente hay que ver las rentabilidades sobre recursos propios que están obteniendo los bancos para darse cuenta de que ni con apalancamiento es un negocio que funciona.

Principales indicadores a fecha de cierre de la semana pasada

Javier Santacruz Cano es economista socio de China Capital y profesor de IEB