El derrumbe de la banca europea, con el Deutsche Bank como nuevo epicentro de las preocupaciones, el miedo a una nueva recesión global -o un fuerte frenazo- y las crecientes dudas en torno a Grecia y Portugal, cuyos gobiernos se resisten a aplicar los ajustes y reformas precisas, se están traduciendo en un sustancial repunte de las primas de riesgo de los países periféricos, rememorando así los peores momentos de la crisis del euro.

Desde que el presidente del Banco Central Europeo (BCE), Mario Draghi, anunció en el verano de 2012 que haría "todo lo necesario" para salvar a la moneda única, la tensión financiera sobre los estados menos solventes de la Unión se ha ido moderando de forma progresiva. Sin embargo, en los últimos días se está produciendo un repunte en la rentabilidad de los bonos periféricos.

El primer susto se produjo en Grecia, en pleno proceso de revisión con la troika para ver si cumple o no las condiciones acordadas en el tercer rescate, y ahora es Portugal la que empieza a presentar señales preocupantes. La prima de riesgo lusa cerró el jueves en 392 puntos básicos desde los 353 anteriores, pero llegó a superar el umbral de los 400 puntos durante la sesión, registrando así la mayor subida en un día y en una semana desde enero de 2012, en plena crisis del euro. A finales del pasado diciembre, la prima se situaba por debajo de 200 puntos.

La rentabilidad de la deuda portuguesa a diez años superó el 4,4%, su mayor nivel en casi dos años y el más alto desde que Portugal logró abandonar el programa de rescate europeo, a mediados de 2014. En enero, la rentabilidad de la deuda lusa era del 2,6%.

#Portugal’s 10y yield reaches highest since end of bailout May2014. Risk spread over #Germany widens to 363bps. pic.twitter.com/bXiVfhsjvZ

— Holger Zschaepitz (@Schuldensuehner) febrero 11, 2016

El reciente cambio de gobierno en Portugal, mediante una alianza de los socialistas con otras fuerzas de extrema izquierda, ya levantó recelos entre los inversores y las autoridades comunitarias, puesto que el nuevo Ejecutivo se ha propuesto elevar el gasto público, subir los impuestos y revertir algunas de las reformas estructurales aprobadas en los últimos años, pero, ahora que las turbulencias financieras se acrecientan, regresan las dudas acerca de la solvencia del Estado luso.

El temor de fondo es que Portugal acabe sufriendo una nueva rebaja de rating, ya que su deuda dejaría de contar con el nivel de calidad mínimo que exige el plan de compras de activos puesto en marcha por el BCE. Lisboa depende hoy de los inversores privados para obtener financiación y, puesto que la credibilidad del nuevo gobierno de izquierdas arroja serias duda, el aumento de la prima de riesgo se traduce en un mayor coste para sus finanzas públicas.

La rentabilidad de la deuda griega, por su parte, volvió a superar el umbral del 11%. Su prima de riesgo, que comenzó en 1.076 puntos, cerró el jueves en 1.139 puntos básicos. En el caso heleno, al situarse bajo el paraguas del tercer rescate europeo, no depende de los mercados para financiarse, pero sí del visto bueno de los acreedores comunitarios para seguir recibiendo dinero. Atenas no está haciendo todos los ajustes y reformas a los que se comprometió inicialmente y, por ello, está pendiente del dictamen de la troika para recibir nuevos tramos del rescate acordado el pasado verano.

La prima de España también sube

Por último, la prima de riesgo de España ha llegado a superar este jueves la barrera de los 170 puntos básicos, con lo que se sitúa en niveles que no alcanzaba desde el pasado mes de junio de 2015. Pese a ello, este incremento responde principalmente a la caída de la rentabilidad ofrecida por la deuda alemana a diez años, que llegaba a bajar hasta el 0,132%, lo que supone su rentabilidad más baja desde abril de 2015.

Los inversores se están refugiando en masa en deuda pública germana, entre otros activos (oro, bonos de EEUU), para protegerse de las fuertes caídas bursátiles de las últimas semanas, reduciendo aún más su rentabilidad.

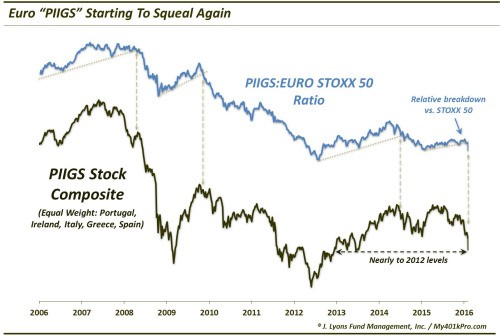

Asimismo, el índice compuesto de las bolsas que integran el grupo de países periféricos (Portugal, Italia, Irlanda, Grecia y España), que alcanzó su nivel más bajo en junio de 2012, en plena crisis del euro, se encuentra hoy en su nivel más bajo en casi tres años, tras el rally que propició el rescate implícito anunciado por Draghi.

Ahora, al igual que sucedió en 2012, las miradas se centran una vez más en el presidente de la entidad monetaria. "En última instancia, sólo el BCE mantiene unida a Europa", segun afirma David Folkerts Landau, economista jefe de Deutsche Bank. El plan de compras del banco central (Quantitative Easing) es lo que, en última instancia, hace que la deuda pública de ciertos estados miembro sea sostenible. "Si el BCE diera un paso atrás, tendríamos una crisis masiva de deuda soberana", alerta. Pero, ¿funcionará esta vez el movimiento de Draghi?