En estos tiempos de incertidumbre política en la que está inmersa España, los economistas y analistas se apresuran a buscar magnitudes e indicadores que muestren el coste que está teniendo este fenómeno tanto en términos económicos como sociales. El debate se ha abierto tanto en la comunidad académica como profesional, destacando puntos usuales como la prima de riesgo o la confianza del consumidor.

A este respecto, la publicación del avance de la balanza de pagos de España correspondiente al cierre de año, aparentemente da una medida cierta del coste que está suponiendo la ausencia de un gobierno estable. En este sentido, la balanza de pagos es el documento contable más importante tiene una economía, ya que refleja los intercambios de los agentes económicos residentes en España con la economía extranjera.

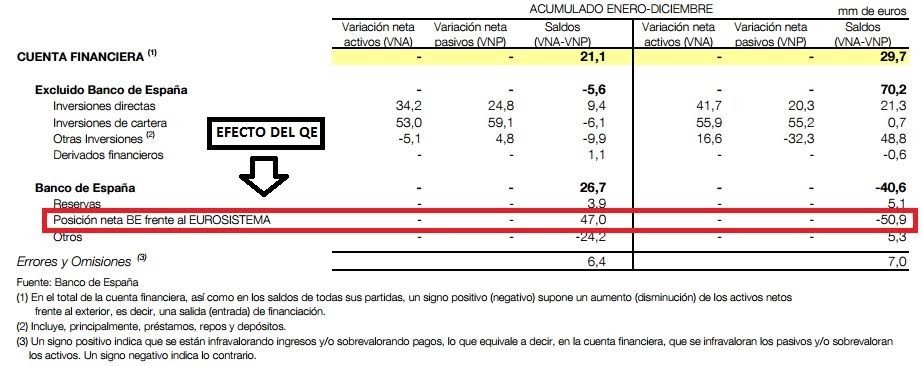

En términos acumulados enero-diciembre, la cuenta financiera excluida la cuenta del Banco de España ha registrado un superávit de 70.200 millones de euros, definido éste como la variación neta de activos (inversiones de residentes en el exterior) menos la variación neta de pasivos (inversiones de no residentes en España). Este dato se alcanza por tres razones:

-

Las inversiones directas (cuando un inversor compra más del 10% del capital de una empresa) de España en el exterior siguen siendo mayores que las de inversores extranjeros en España, ampliándose esta diferencia en 11.900 millones de euros. Las grandes empresas españolas siguen prefiriendo invertir fuera de España que hacerlo dentro, además del ajuste de posiciones de compañías extranjeras en la economía española.

-

Las inversiones en cartera (compras de menos del 10% del capital de una compañía) también deshacen posiciones en España, pero de una forma más moderada que en el caso de la inversión exterior.

-

Otras inversiones registran una salida de casi 60.000 millones de euros. En este sentido, es clave la pérdida masiva de depósitos por parte de entidades monetarias participantes del mercado monetario (39.627 millones en diciembre) y otros agentes invertidos en fondos y operaciones a corto plazo en el sistema español.

A la luz de estos datos, los 70.200 millones de euros podrían caracterizarse como una salida de capital récord en medio de un clima de incertidumbre política tras las elecciones del 20 de diciembre. Una correlación tan aparente lleva muchas veces a pensar automáticamente en causalidad: incertidumbre política causa salidas de inversores temerosos de lo que pueda ocurrir en nuestro país.

Sin embargo, esta afirmación no es más que una verdad a medias. En este relato, falta un punto extraordinariamente importante que está sirviendo de colchón frente al temor de que pueda haber un Gobierno que revierta la política económica seguida en los últimos cuatro años: el impacto del QE.

La importancia del QE

La cuenta financiera tiene dos partes: por un lado, los epígrafes que hemos visto anteriormente, pero, por otro, está la cuenta que registra las salidas y entradas de dinero en el Banco de España. Esta cuenta ha cobrado una importancia extraordinaria, ya que es donde se registran las compras de deuda que el Banco Central Europeo (BCE) hace por un importe de 60.000 millones mensuales en toda la Zona del Euro y que podría incluso ampliar a 80.000 millones en la próxima reunión de marzo.

En este sentido, en el Banco de España ha entrado en un año 67.300 millones de euros (en su mayor parte procedentes del BCE) y destinados a comprar la deuda que el Banco de España ha adquirido previamente en el mercado secundario. De esta forma, el BCE articuló el Quantitative Easing (QE) para que siguiera respetándose la literalidad de sus estatutos en los que se prohíbe de forma taxativa la monetización de la deuda pública (ya se ve que sin éxito).

Todo este dinero es, en sí mismo, una fuerte entrada de capital que sostiene los tipos de interés de la deuda pública española y que contrarresta la salida que se produce por otro lado. Además, el efecto del QE es mucho más intenso de lo que puede verse: una buena parte de las inversiones tanto en cartera como directas dependen del escenario de compras de bonos que articuló el año pasado el BCE.

En suma, no podemos disociar estos dos fenómenos y quedarnos sólo con que se ha producido una "fuga de capitales". La otra parte fundamental de las inversiones como es la participación en Bolsa, es evidente que se ha resentido no tanto por la incertidumbre política como sí por la alta exposición de las principales empresas españolas -las blue chips- a los países emergentes como Latinoamérica o Turquía, entre otras regiones.

Javier Santacruz Cano es economista socio de China Capital y profesor de IEB