El BCE anunció la semana pasada una nueva ronda de estímulos monetarios que, independientemente de su eficacia, pueden entenderse como una respuesta ante un enfriamiento económico de la eurozona.

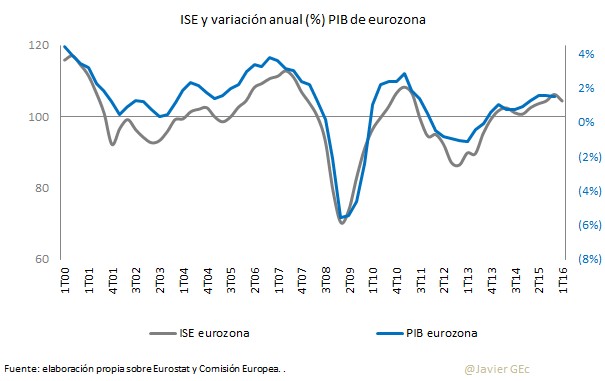

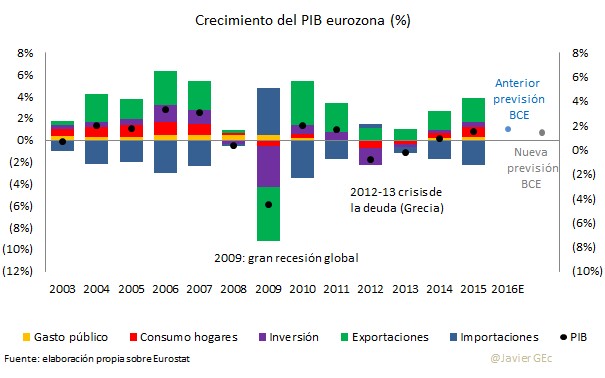

La entidad monetaria rebajó sus previsiones de crecimiento desde el 1,7% al 1,4% para 2016. Aunque apenas son tres décimas, esta reducción marca la diferencia entre una mejora de tendencia o una desaceleración sobre 2015. Desde la gran recesión de 2009, la eurozona no ha sido capaz se sostener una clara recuperación y ha alternado años de moderado crecimiento con otros de caída en el PIB.

Entre los motivos que explican esta revisión a baja, destaca especialmente la debilidad de las economías emergentes y, por tanto, su impacto sobre las exportaciones europeas. Las expectativas que elabora la Comisión Europea ya avanzan un deterioro de las ventas al exterior.

Se trata de un indicador relevante, puesto que las exportaciones han sido el catalizador del crecimiento europeo durante los dos últimos años, de modo que su deterioro podría suponer un significativo freno al PIB de la zona euro en 2016, tal y como ahora estima el BCE.

Empleo y consumo

La otra palanca de crecimiento, aunque de menor intensidad, es el consumo de los hogares. Según el BCE, la demanda interna debería verse apoyada por la mejora del empleo, más allá del contexto favorable de financiación derivado de los estímulos monetarios y el abaratamiento de la energía.

Sin embargo, el problema aquí es que las expectativas laborales en la zona euro tampoco son muy prometedoras y, de hecho, apuntan a un menor crecimiento en la primera mitad de 2016, según refleja la última encuesta de Bruselas a este respecto.

Así pues, en caso de materializarse las peores expectativas sobre exportaciones y demanda interna, el crecimiento del PIB podría desacelerarse incluso más de lo estimado. No en vano, el propio BCE reconoce que los riesgos sobre sus previsiones son a la baja.

Aunque por el momento no se contempla riesgo de recesión, no es menos cierto que el nivel PIB apenas se sitúa un 0,3% por encima del de hace siete años y que la eurozona ofrece señales de estar inmersa en una fase de estancamiento secular, es decir, un largo periodo de bajo crecimiento en el que, además, existen riesgos de nuevas burbujas financieras como consecuencia de los bajos tipos de interés.