Desde el inicio de la Gran Recesión en 2008, los bancos centrales más importantes del mundo se han puesto muy imaginativos ideando toda una serie de medidas destinadas, primero, a paralizar los efectos de la devastadora crisis de liquidez y, más tarde, a intentar relanzar la economía.

La última de estas medidas no convencionales son los tipos de interés negativos. La justificación para tan extraña idea es el supuesto crecimiento del crédito que va a provocar en los mercados de capitales. Con el aumento del crédito se espera también un relanzamiento de la economía. A continuación, respondemos a las preguntas más comunes sobre los tipos negativos.

¿Todos los tipos de interés son negativos?

No, los bancos centrales sólo controlan de forma indirecta el tipo de interés de corto plazo y esperan influir con sus decisiones en el de largo plazo. En concreto, los bancos centrales establecen dos tipos de interés, no sólo uno:

- Fijan el tipo de interés que cobran a los bancos que necesitan reservas.

- Fijan el tipo de interés que pagan a los bancos que tienen exceso de reservas.

Normalmente, es este último -el tipo sobre las reservas que guardan los bancos en el banco central- el que varios organismos monetarios han fijado en terreno negativo.

¿Por qué pagaban a los bancos por sus reservas?

Hasta 2008, los principales bancos centrales no pagaban nada por las reservas que los bancos comerciales guardaban en el banco central. Pero desde finales de ese año, los bancos centrales crean una enorme cantidad de reservas con el objetivo de evitar que la crisis de liquidez desatada tras la quiebra de Lehman termine en una ola de impagos generalizados.

Ante el riesgo de que los bancos usen estas reservas como base para extender nuevo crédito de forma descontrolada, deciden pagar por ellas. Este tipo de interés ejerce de referencia mínima entre bancos: ninguna entidad financiera va a prestar sus reservas a otros bancos a un tipo inferior porque, simplemente, puede prestarle al banco central sin riesgo y a un precio mayor.

Antes de 2008, el énfasis de la política monetaria era controlar la cantidad de reservas en el sistema mediante operaciones de mercado abierto (compraventa de deuda pública) para afectar a su cantidad y, por tanto, a su precio. Después de 2008, la enorme cantidad de reservas creadas hace que esto ya no tenga sentido y se quiere controlar su precio mediante el pago por las mismas a los bancos.

¿Por qué guardan sus reservas en el banco central?

En realidad, los bancos pueden hacer muy poco para modificar el volumen de reservas agregado que depositan en el banco central. Sólo dos agentes en la economía pueden tener una cuenta en el banco central: el Estado y los bancos comerciales.

Cuando el banco central decide aumentar la cantidad de reservas (por ejemplo, mediante un Quantitative Easing), incrementa con ello las reservas totales en el sistema. Esto provoca los dos efectos siguientes:

- Rebaja de los tipos de interés interbancarios: los bancos se prestan mucho más barato entre ellos puesto que la oferta de reservas ha aumentado. Cuando hay liquidez, el precio de la liquidez baja o desaparece.

- Rebaja de los tipos de interés soberanos: los bancos se deshacen también de su exceso de reservas colocándoselas al otro agente que tiene acceso a una cuenta en el banco central, el Estado. Es la única forma de que las reservas salgan del circuito bancario.

¿Por qué ahora cobran a la banca por los depósitos?

Cuando los bancos centrales pretenden cobrar por las reservas, lo que en realidad están haciendo es presionar a los bancos imponiéndoles pérdidas en parte de sus activos. Hacen esto con el fin de que compensen dichas pérdidas mediante la creación de nuevo crédito extendido al sector real de la economía (nótese que los bancos no prestan las reservas del banco central, sino que crean sus propias reservas cuando prestan; las reservas en el banco central se usan para cumplir con los criterios mínimos legales de reservas).

Sin embargo, el problema actual del crédito no es tanto de oferta como de demanda. Una de las principales quejas de los bancos durante la Gran Recesión es que no existe demanda solvente de crédito. No hay crédito sin deudor ni deudor sin solvencia. Cuando las circunstancias económicas no acompañan, los agentes no pretenden endeudarse, y por muy barato que se les ofrezca crédito es normal que el endeudamiento no aumente.

Los tipos negativos, lejos de ser una bendición para bancos, son un coste extra que el banco central les impone para forzar la concesión de crédito a familias y empresas. Desde este punto de vista, y ante la falta de acreedores solventes, la medida es una aberración, ya que, una vez más, se están poniendo las bases para que se extienda crédito de baja calidad, lo cual terminará creando nuevos problemas en el futuro.

¿Por qué los Estados se financian a tipos negativos?

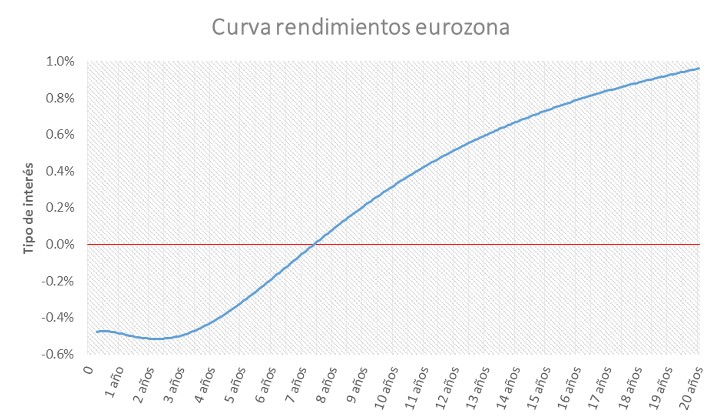

Efectivamente, vemos que la curva de tipos de bonos públicos AAA de la eurozona se encuentra en terreno negativo para todos los títulos con duración inferior a 7 años y 5 meses.

Hay varias respuestas al por qué de los tipos negativos en bonos públicos:

1. La primera ya la hemos comentado. Exceso de reservas del banco central unido a tipos negativos hace que prestar a Estados sea la única forma que tiene el sistema bancario de librarse de pagar por estas reservas.

2. La eurozona se encuentra en plena implementación de Basilea III. Esta nueva normativa establece criterios más exigentes de capital y liquidez. ¿La trampa? La deuda pública no computa como activo que necesite requerimientos de capital o de liquidez (las autoridades consideran que no existe riesgo de impago). Por tanto, hay una demanda extra de bonos públicos con el objetivo de cumplir con la regulación bancaria, importando poco que se tenga que pagar por ellos más que su rendimiento.

3. Consolidación fiscal: finalmente, el conjunto de los estados europeos está reduciendo el déficit, lo cual genera una "escasez" de estos títulos en el mercado.

Si juntamos estos tres factores, vemos que, hoy por hoy, existe una demanda extra de bonos (dos primeros puntos) y una menor oferta (tercer punto). Por supuesto, esta situación tiene poco o nada que ver con un mercado libre.

Los tipos negativos en deuda pública son una clara reacción ante la implementación de políticas monetarias no convencionales y una regulación bancaria que beneficia injustificadamente a la deuda pública sobre otro tipo de activos.

¿Qué efectos tendrán los tipos negativos?

Existen tres posibilidades.

1. El objetivo que persigue el banco central:

Los bancos extienden más crédito a la economía real para compensar las pérdidas que le inflige el banco central por sus reservas. Este escenario es más adecuado, pero únicamente a corto plazo, y el más problemático a medio y largo plazo.

La razón es que, de producirse, simplemente se deteriorarán los estándares crediticios para aumentar la rentabilidad a corto plazo. El crédito extra y la demanda derivada que genera tenderá a hacer crecer el crecimiento económico a corto plazo a costa de crear nuevos desequilibrios a largo plazo.

De momento, los bancos no han optado por esta vía. El ligero aumento de crédito a familias y empresas se ve compensado con menor crédito a los estados, debido a que, lentamente, están reduciendo sus déficits.

2. Los bancos pasan la factura a los depositantes:

El coste que el banco central impone a las entidades puede ser trasladado, al menos parcialmente, a los depositantes. Si los bancos son reticentes a extender nuevo crédito a deudores no tan solventes, entonces ésta es la opción que prevalecerá. Los bancos, por el momento, no la están aplicando, pero no se puede descartar.

Esta medida es peligrosa en tanto en cuanto desincentiva la posesión de saldos líquidos por parte de otros agentes. En el reverso de la inflación, con efectos parecidos. Si un agente quiere conservar su liquidez debe renunciar a tener un depósito de valor (el interés negativo se come su capital) o si quiere conservar su valor debe renunciar a su liquidez (adquiriendo bienes inmobiliarios por ejemplo).

3. Los bancos cargan con el coste:

Esto es lo que de facto está ocurriendo en la actualidad. La rentabilidad del sector bancario europeo ha sufrido un duro revés en los últimos tiempos sin que la cartera crediticia haya empeorado.

La razón son los tipos negativos crecientes y el aumento del Quantitative Easing europeo que no hace más que aumentar la cantidad de reservas por las que deben pagar interés los bancos y que ya hemos comentado que no pueden hacer nada por evitar. Es poco probable que los bancos sigan durante mucho tiempo en esta situación, al menos si quieren evitar problemas de rentabilidad.

¿Hasta dónde pueden llegar los tipos negativos?

Mientras siga existiendo la posibilidad de sacar efectivo del banco hay un suelo claro: el coste de guardar el efectivo fuera del sistema bancario ejercerá de umbral mínimo.

Los agentes pueden contratar una caja de seguridad en el propio banco para depositar su dinero. Algunos fondos de inversión suizos llegaron a este extremo cuando se rompió el cambio fijo del franco suizo con el euro y los tipos de interés suizos bajaron drásticamente.

Daniel Fernández Méndez es director de UFM Market Trends y profesor de la Universidad Francisco Marroquín. Si quiere profundizar sobre éste y otros temas económicos suscríbase a los informes de UFM Market Trends.