Hace unos días, escuchamos al ministro de Exteriores en funciones, José Manuel García-Margallo, que la política monetaria del Banco Central Europeo está agotada y que "nos hemos pasado cuatro pueblos con la austeridad". Para ello, puso como ejemplo la laxa política monetaria que han desarrollado EEUU y Reino Unido en los últimos años y que, según el ministro, les ha permitido crecer a un ritmo del 3% anual.

En primer lugar, reflejar un detalle importante: ambos países ocupan el puesto décimo y undécimo en el último Índice de Libertad Económica, mientras que España ocupa el lugar 43 del ránking mundial en esta materia, con serias carencias en lo que se refiere al elevado gasto público y la flexibilidad del mercado laboral -aunque la última reforma ha mejorado algo este apartado-.

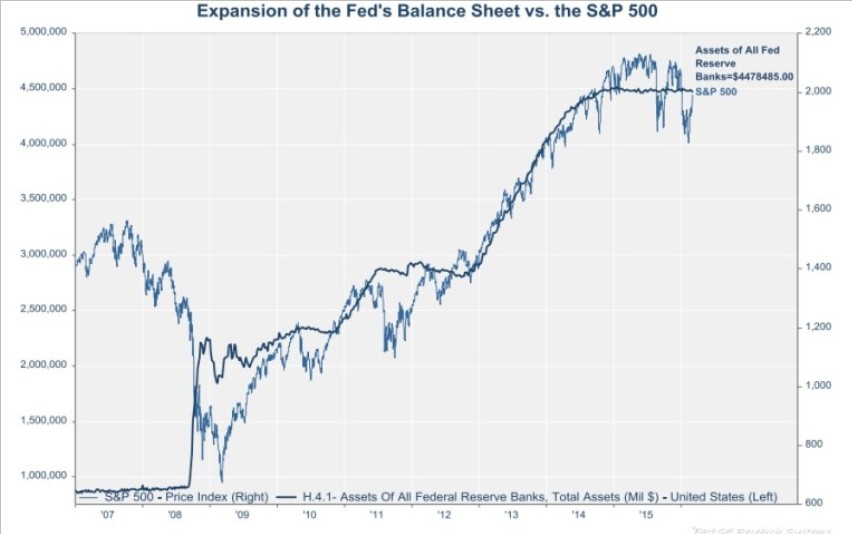

En segundo lugar, ¿está siendo verdaderamente un éxito la política monetaria que han adoptado la Reserva Federal de EEUU (FED) o el Banco de Inglaterra (BoE)? Recordemos, por ejemplo, que la FED, con clara vocación monetarista, ha apostado por disparar su balance para desarrollar los sucesivos programas de flexibización cuantitativa. Por esa razón, el tamaño de su balance ha pasado de los 700.000 millones de euros a principios de 2008 hasta los 4,5 billones de dólares actuales.

A pesar de que la FED tenía como finalidad alterar la curva de rendimientos de los bonos estadounidenses para que el Gobierno pudiera financiarse a menor coste, la consecuencia (deseada o no) también ha sido la espectacular subida del S&P500. De hecho, Brian Barnier, director en ValueBridge, afirma que el 93% del movimiento al alza en el S&P 500 ha sido causado por la Reserva Federal. Como podemos ver en el siguiente gráfico, la correlación es más que evidente entre la ampliación del balance y la evolución del selectivo estadounidense.

El S&P500 alcanzó máximos históricos el pasado 21 de mayo, cuando llegó a los 2.130 puntos. Asimismo, ha protagonizando el segundo mercado alcista más largo de su historia, con 2.608 días naturales (el primero fue desde el 1987 hasta marzo de 2000, con 4.494 días naturales).

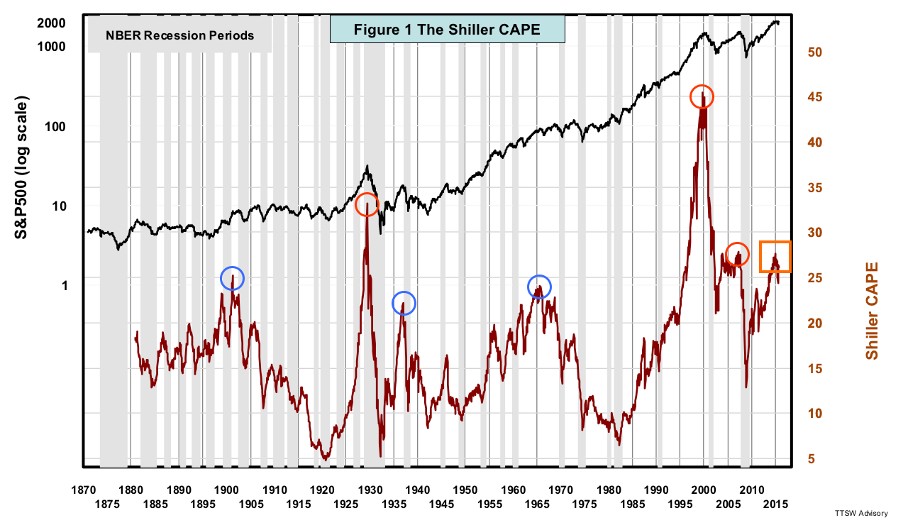

Lo más interesante es la extremada sobrevaloración del selectivo, y para ilustrarlo utilizaremos el PER de Shiller o CAPE, una ratio que compara el S&P Composite real (corregido por inflación) con el promedio de los beneficios de los últimos diez años ajustado a la inflación.

Pues bien, como podemos apreciar en el siguiente gráfico, nos encontramos ante una de las mayores sobrevaloraciones o burbujas de la historia, sólo superadas por la burbuja de 1929 o la de 2000, liderada por los valores punto.com. En concreto, el PER de Shiller ha llegado a situarse en 27 veces hoy, mientras que en 1929 llegó a 32,6 y en el año 2000 se ubicó en 47,2 veces.

Las QE's crean una sobrevaloración en los activos financieros. Pensemos que por parte de los bancos centrales la creación de Base Monetaria (dinero de alta potencia de una economía) puede dirigirse o bien hacia la economía real o bien a la economía financiera. Mientras que si el dinero entra en la economía real, mediante el crédito, se produce inflación económica, cuando el aumento de base monetaria se incorpora en el circuito financiero genera inflación financiera o burbujas, que es el escenario actual.

¿Podemos considerar un éxito substituir la burbuja subprime por otra? Obviamente, no. Lo peor de todo es la segunda vuelta de tuerca de estas políticas monetarias, que tiende a no ser mencionada y es clave para quien confía en la salud de la bolsa a largo plazo. Así pues, podríamos asistir a dos escenarios posibles en los próximos años que serían devastadores para los inversores: o bien una devaluación bursátil nominal intensa o bien una devaluación real intensa.

Una devaluación nominal sería más cercana a lo ocurrido en 1929, cuando el S&P500 se hundió hasta un 86,2% en menos de tres años. El escenario de devaluación real estaría más vinculado con lo que ocurrió entre 1965 y 1980, un período de inflación elevada y creciente, superior a la rentabilidad nominal durante esos años, por lo que, aunque la bolsa subió, la inflación deterioró dichas rentabilidades, arrojando pérdidas reales.