En plena segunda campaña electoral, los partidos políticos defienden sus respectivos programas económicos. A diferencia de la pasada campaña, la mayor parte de los partidos ha optado por presentar "memorias económicas" en las que se intenta justificar tanto el coste como la financiación de las medidas contempladas en cada uno de los programas. También, en cierta forma, pretende ser un acto de transparencia y, a la vez, argumentario para responder a los ataques políticos.

El denominador común de la mayor parte de los programas es la necesidad de realizar una reforma fiscal alternativa a la última que realizó el actual Gobierno en funciones. Su intención es muy clara: obtener recaudación abundante para financiar la actual estructura del Estado del Bienestar (prácticamente inalterada en los últimos años a pesar de los rigores de la crisis económica y financiera que empezó en 2007) e igualar la presión fiscal a la del conjunto de los países europeos.

Esta doble intencionalidad parte de tres premisas difícilmente reconciliables con lo más básico de la Economía: a) Los contribuyentes son seres inertes que encajan perfectamente subidas fiscales; b) El nivel de gasto público es un dato fijado por la "exigencia de la sociedad", el cual no puede ser nunca bajado y c) La presión fiscal en España es sensiblemente baja en comparación con la media de la UE.

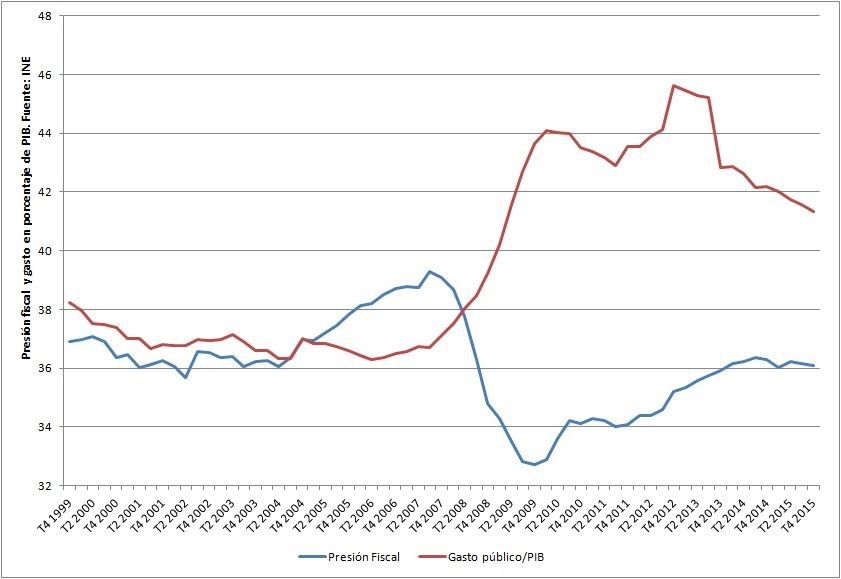

De forma aparente, estas tres razones parecen reflejar la realidad de la fiscalidad en España. Sin embargo, su "trivialidad" no resiste un mínimo contraste empírico y menos en un país donde el esfuerzo fiscal que soporta un trabajador a lo largo de su vida supera el 40% del total del coste laboral bruto. Precisamente, la "batalla del lenguaje" también es importante en cuanto a impuestos se refiere: "presión fiscal" (ingresos fiscales sobre PIB) no mide lo que de verdad paga un contribuyente en impuestos.

En primer lugar, los contribuyentes no son individuos que carecen de capacidad de reacción ante subidas de impuestos. Dicho de otra forma: los contribuyentes sí son sensibles a elevaciones de la presión tributaria. De hecho, su elasticidad o capacidad de reacción ante subidas de impuestos crece con el nivel de renta. No tiene la misma elasticidad la base imponible de un individuo con una renta anual de 20.000 euros que la de uno con 150.000 euros.

Pero, ¿qué entendemos por elasticidad? Básicamente es la capacidad que tiene un contribuyente de minimizar todo lo que pueda el impacto de la subida fiscal sobre su nivel de vida y su riqueza. Hay muchas formas de amortiguar dicho impacto: disminuir la oferta de trabajo, cambiar de residencia tanto dentro como fuera de España, llevar sus negocios a países con menor tributación o la capacidad de eludir rentas al Fisco.

Si a eso se añade que el número de contribuyentes se distribuye de forma fuertemente asimétrica hacia la izquierda, es evidente que cualquier medida encaminada a aumentar de forma sustancial la presión tributaria a las rentas a partir de 45.000 euros de base imponible bruta anual, aumenta la probabilidad de evitar el pago de los nuevos impuestos tanto dentro como fuera de la legalidad por parte de esas rentas. Por esta razón y otras muchas razones que se pueden aducir, el contribuyente no es ni mucho menos un ser inerte que absorbe sin capacidad de reacción una subida significativa de los impuestos.

En segundo lugar, la dotación de gasto público no es un elemento que sólo pueda crecer y nunca disminuir por una supuesta exigencia social. Quizá una de las grandes fallas de la sociedad actual es la de no conocer cuánto cuesta mantener un Estado del Bienestar cuyo tamaño y dotación lo han decidido los políticos de uno y otro signo.

Más allá de la "enfermedad de Baumol" que puede ser aplicable a partidas de gasto como las pensiones públicas, la conciencia colectiva vive sumida en una especie de "síndrome free-rider" en el cual la sociedad exige más gasto público y más calidad de los servicios públicos pero que lo pague otro. Para desterrar esta mentalidad de "gorrón" se ha hecho muy poco, cuando lo más sencillo sería estudiar el coste que tiene una sanidad, educación o pensiones "de primera categoría".

Por tanto, sí hay margen para bajar el gasto público y para gastar de forma más eficiente. Precisamente, por empeñarse en mantener un nivel de gasto cercano al que se registró en el pico de la burbuja inmobiliaria, España tiene en este momento una grave crisis fiscal, agudizada por la extenuación de las bases imponibles tras las subidas de impuestos de 2012 y la mala planificación de la "bajada" de 2015.

Por último, la "presión fiscal baja" es otro de los diagnósticos equivocados. Por mucho que los ingresos tributarios sobre PIB sean entre 3 y 4 puntos más bajos que en el conjunto de la UE, España no tiene ni la misma estructura productiva ni la misma capacidad de generar ingresos fiscales que otros países que cuentan con una presión fiscal más baja. Por no decir (siendo más técnicos) la barbaridad que es comparar ratios de estas características que es lo mismo que hacer modelos de regresión con cero grados de libertad.

La clave es el gasto público

En virtud de lo analizado anteriormente y en suma, las claves para una Reforma Fiscal que haga que el sistema fiscal sea claro, transparente, sencillo y flexible pasa por considerar al contribuyente como un ser dinámico al cual se le puede infligir un daño enorme que repercute sobre la generación de riqueza y, por tanto, sobre las bases imponibles tanto presentes como futuras. Pero, lo más importante para el tejido productivo de España no es tanto bajar en este momento los impuestos (que también lo es) sino reformar de una forma drástica la actual estructura del gasto público.

Javier Santacruz Cano es economista socio de China Capital y profesor de IEB.