El pasado martes, 14 de junio, Alemania hizo historia debido a que por primera vez el bono alemán a 10 años, conocido como bund, entró en terreno negativo. De este modo, en la actualidad, gran parte de la curva de rendimientos de los bonos alemanes se encuentra hundida por debajo del nivel cero, es decir, los inversores aceptan una pérdida de dinero a vencimiento.

Esta situación utópica para cualquier emisor de bonos no hace más que evidenciar la locura monetaria en la que nos encontramos sumergidos en la actualidad. En los últimos meses, hemos visto un Banco Central Europeo especialmente activo en sus políticas monetarias: los intereses están en el 0%, los intereses de los depósitos en -0,40%, se ha ampliado el programa de compras a 80.000 millones de euros mensuales y dentro del programa de compras de bonos se ha incorporado deuda empresarial. El Brexit también está siendo un factor de especial relevancia, ya que ha repercutido de manera directa en el bund, actuando como activo refugio.

Alemania se incorpora así al selecto club que forman aquellos países cuyos bonos a 10 años están ofreciendo rentabilidades negativas. Hasta ahora, este club sólo estaba formado por dos socios: Suiza y Japón.

En el caso de Suiza, la política monetaria intervencionista que han desarrollado desde el Banco Nacional Suizo (SNB) ha perseguido como objetivo final proteger la intensa apreciación del franco suizo, ya que tiende a ser una divisa refugio ante turbulencias financieras o periodos inflacionistas. En la actualidad, el SNB mantiene los tipos de interés en el -0,75%, lo cual hace que el franco suizo sea una opción menos atractiva para los inversores. En 2015, Suiza fue el primer país en emitir bonos soberanos a diez años (vencimiento 2025) a un tipo negativo del -0,055%.

Por su parte, Japón empezó a manipular el mercado de bonos desde marzo del año 2001, siendo el primer país que desarrolló los programas de flexibilización cuantitativa para financiar sus déficits públicos. A día de hoy, con la política monetaria agresiva del Abenomics en marcha, tiene toda la curva de rendimientos hundida hasta 15 años por debajo de cero.

Y es que imprimir dinero siempre genera inflación. Cuando un banco central amplía de manera agresiva su balance, repercute de manera directa a la inflación. La cuestión principal es qué tipo de inflación se genera, y es que ésta puede ser o bien inflación económica que afecte a la actividad productiva de la sociedad o bien inflación financiera que repercuta al precio de los activos financieros, lo que comúnmente se conoce como burbuja.

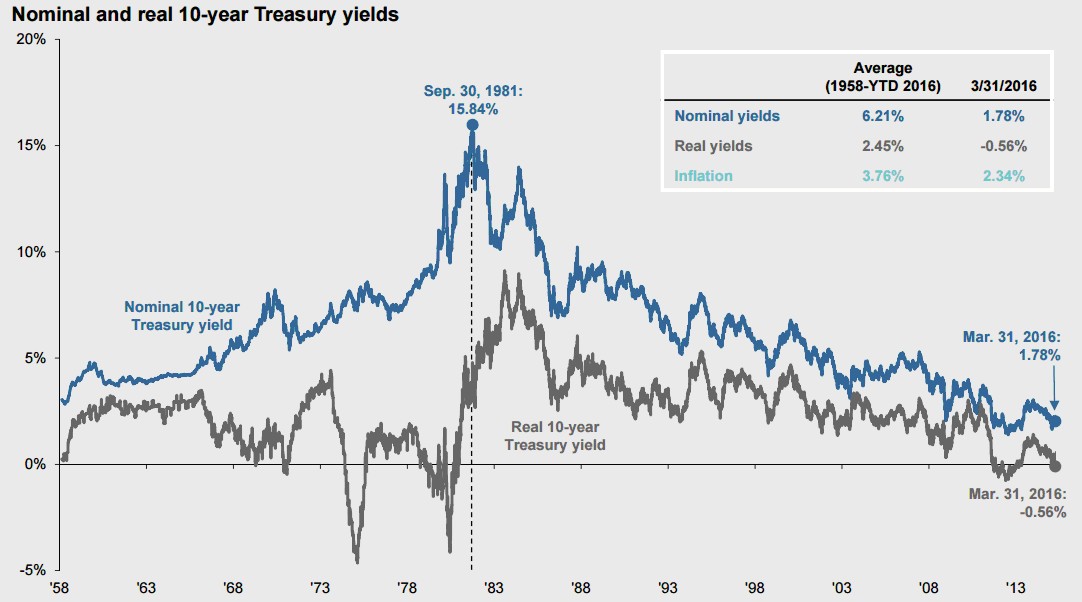

Este selecto club de bonos a 10 años con rentabilidades negativas, se refiere a rentabilidades nominales. Sin embargo, podríamos ser incluso más exigentes e incorporar aquellos bonos cuya rentabilidad real (descontada la inflación) se encuentra por debajo de cero. Curiosamente, bajo este parámetro, deberíamos incluir el bono estadounidense a 10 años, cuya rentabilidad real es actualmente del -0,56%.