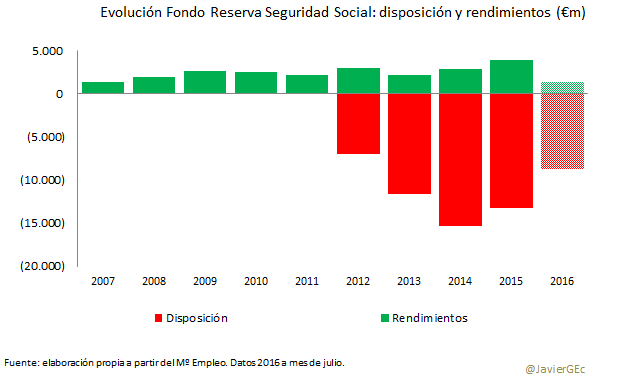

El pasado mes de junio, la Seguridad retiró del Fondo de Reserva, más conocido como hucha de las pensiones, cerca de 9.000 millones de euros para poder hacer frente a la paga extra de los pensionistas. Como se puede observar en el siguiente gráfico, la tendencia decreciente del Fondo es clara, desde casi 70.000 millones de euros en 2011 a poco más de 25.000 millones en 2016.

Dado que desde hace años los gastos superan a los ingresos y por lo tanto no se genera ahorro para incrementar el Fondo, los únicos ingresos son los rendimientos del dinero invertido por el Fondo, íntegramente en deuda pública española, en forma de intereses de la deuda y de plusvalías que se generan cada vez que se vende parte de esos activos. Estos rendimientos son muy inferiores a las retiradas de fondos

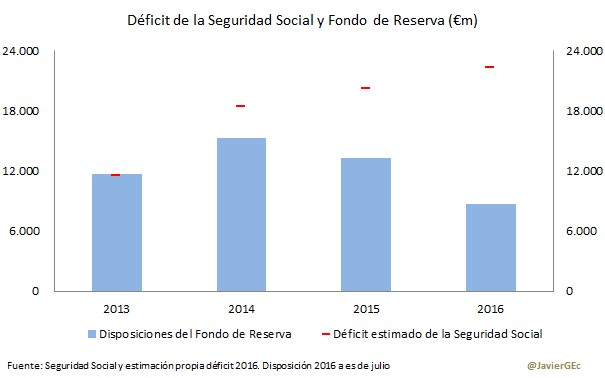

Actualmente, es posible que el valor de mercado, incluyendo las revalorización de lo invertido, del Fondo se sitúe en los 27.000 millones de euros por lo que al ritmo actual de disposiciones, el Fondo se acabará agotando. ¿En cuántos años? ¿dos, tres? Es difícil responder puesto que no hay un parámetro objetivo sobre el estimar.

El Gobierno únicamente tiene marcado un límite, definido como el importe del déficit por operaciones no financieras estimado en noviembre de cada año. En los últimos dos años, las disposiciones no han alcanzado ese máximo y de hecho mientras el déficit estimado se incrementó en 2015 por unos 2.000 millones de euros, el conjunto de las disposiciones ese año fueron inferiores a las de 2014 en 2.000 millones de euros.

De todas formas, lo relevante no es cuántos años le quedan de vida al Fondo, sino la sostenibilidad del gasto con los ingresos que el sistema es capaz de generar.

Las cuentas no cuadran

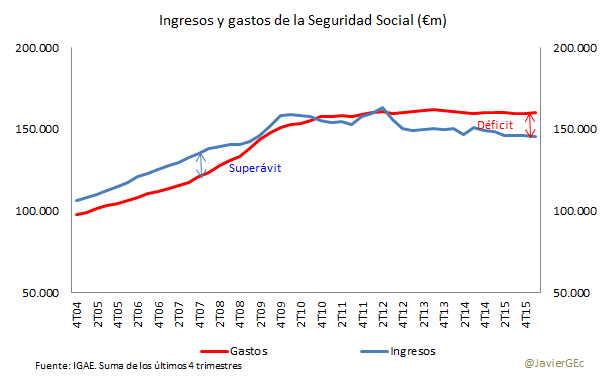

La administración de la Seguridad Social, que incluye también al SEPE sistema de prestaciones por desempleo y a FOGASA fondo para el salario del trabajador en caso del insolvencia del empresario, se encuentra en continuo déficit desde 2012 y el pasado año supero la barrera de los 10.000 millones de euros.

De todas formas ese déficit no refleja la verdadera realidad de la Seguridad, pues dicho saldo está distorsionado por las transferencias que desde el Estado se destinan a financiar parte de las prestaciones por desempleo. Si se ajusta el saldo por las transferencias se observa que sin transferencias el sistema es deficitario desde desde 2009 y sólo la recuperación económica ha permitido reducirlo mínimamente desde 2013 hasta unos 34.000 millones de euros en la actualidad.

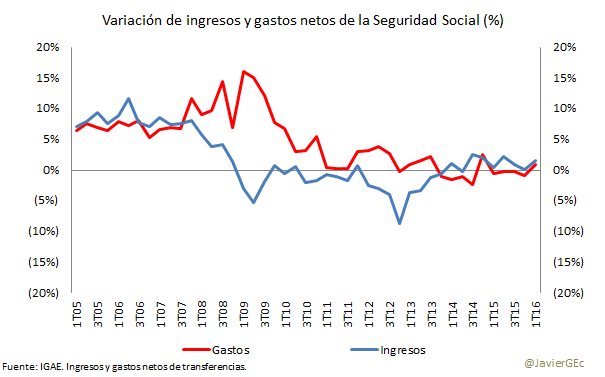

¿Cuáles son las perspectivas? Por el lado de los ingresos, las cotizaciones crecen un 2%, aunque a un menor ritmo que el del empleo del 3%, debido a subvenciones a la contratación que si bien impulsan la creación de empleo, limitan la recaudación vía cotizaciones.

Sin embargo, los gastos del sistema pensiones también lo hacen y además a un mayor ritmo que los ingresos por lo que no es previsible que mejore el déficit. Es cierto que en la medida que se cree empleo y reduzca el paro las prestaciones por desempleo se reducen, pero también lo hacen en igual o en mayor medidas las transferencias recibidas desde el Estado.

Excluyendo el efecto de esas transferencias, lo que nos permite observar mejor la evolución real de los ingresos y gastos del sistema, los ingresos crecen algo más que los gastos, aunque esa diferencia en 2016 es mínima.

El problema es que la principal partida de ingresos en forma de cotizaciones crece en 2016 por debajo del de la principal partida del gasto que son las pensiones contributivas; éstas lo hacen un 3% que se explica a su vez por un incremento del 1,1% debido al mayor número de pensionistas y de un 1,9% porque los nuevos pensionistas se incorporan con pensiones más altas.

En definitiva, gran parte de la atención se concentra en la progresiva redución del Fondo de Reserva. Sin embargo, lo importante es la diferencia entre los costes e ingresos que está provocando un déficit insostenible y no si el déficit se financia haciendo uso de la hucha de las pensiones o a través de más deuda pública.

La economía española no va a estar creciendo continuamente al 3% pero la combinación de un creciente número de pensionistas y de una mayor pensión sí puede provocar que el gasto por pensiones siga creciendo al 3% sino más por el envejecimiento de la población. En este sentido las previsiones del INE en los próximos 15 años mientras el total de la población podría estancarse el segmento de edad mayor de 64 años podría crecer un 34%. Existe un reto demográfico a futuro y unos ingresos que hoy por hoy son insuficientes para financiar el gasto del sistema de la Seguridad Social.

Independientemente del ciclo económico, y de su impacto en el empleo, y bajo la premisa de que el actual nivel de déficit y de deuda pública deben controlarse, no quedan muchas alternativas: bien se limita el crecimiento del gasto –retrasando más la edad de jubilación o directamente reduciendo las pensiones- o bien se incrementan los ingresos, incrementando la recaudación vía impuestos-.