En el colegio decíamos aquello de: "Eres más tonto que Abundio, que vendió el coche para comprar gasolina". La frase le viene a uno a la cabeza al leer sobre el sonado registro de las oficinas de Google en Madrid que la Agencia Tributaria llevó a cabo la semana pasada. De un lado, es perfectamente legítimo que las haciendas públicas se aseguren de que toda persona fiscal (individuo o empresa) cumpla con sus obligaciones tributarias en cada país. La administración española no está sola en este sentido; las autoridades francesas realizaron un registro similar de la sede de la tecnológica norteamericana en París en mayo pasado.

Sin embargo, cabe preguntarse hasta qué punto estas disputas tan publicitadas sobre las cantidades que deben o no deben ciertas multinacionales realmente contribuyen al futuro bienestar de los españoles. El tratamiento casi criminal que se le está dando a lo que, en realidad, son discrepancias técnicas sobre la aplicación de un reglamento fiscal muy complejo contribuye a crear un clima de inseguridad jurídica y arbitrariedad fiscal que ahuyenta la inversión extranjera.

Éste es un hecho de gran relevancia para España, ya que los niveles de inversión extranjera directa, equivalentes a un 2% del PIB en 2014, se sitúan aún muy por debajo del máximo histórico. Debería importarle especialmente al presente Gobierno, dado que una de las principales motivaciones de la agenda de consolidación fiscal y reformas de los últimos años era precisamente recobrar la confianza de los inversores y atraer capital hacia nuestro país.

Hemos de cuestionar la actitud de nuestros gobernantes y organismos públicos porque, en general, estas disputas no giran en torno a maniobras ilegales. En primer lugar, estamos hablando en todo caso de elusión fiscal, y no evasión como a veces se pretende hacer ver. A diferencia de esta última, la elusión fiscal describe acciones perfectamente legales en respuesta a las reglas fiscales de cada país. Cualquiera que compre cigarrillos en el duty free al ir de vacaciones está eludiendo impuestos. De la misma forma, quienes ahorran parte de sus ingresos en un plan de pensiones exento de IRPF también son partícipes de la elusión fiscal.

En el caso de las empresas pequeñas y grandes, la elusión fiscal no es otra cosa que decidir dónde y cómo invertir y operar teniendo en cuenta la fiscalidad en cada jurisdicción. Los críticos de multinacionales como Google alegan que éstas tributan la mayor parte de sus beneficios en países de baja fiscalidad como Irlanda, mientras que en otras jurisdicciones como España o Italia apenas pagan impuestos. Si bien es cierto que muchas grandes empresas tienen su sede europea en Dublín, no está claro por qué ello sería motivo de desaprobación, ni mucho menos de castigo legal.

De hecho, la Unión Europea promueve activamente la inversión y actividad transnacionales de las empresas. Uno de los grandes beneficios del Mercado Único y la libre circulación de capitales que éste facilita es precisamente que las empresas puedan comprar y vender sin necesitar una gran presencia corporativa en cada Estado miembro. Ello facilita la inversión extranjera y la abundancia de ofertantes brinda a los consumidores un mayor número de opciones a precios más competitivos. Pero también implica que, si bien estas empresas operan en muchos países, han de tributar cantidades importantes sólo en aquellos lugares donde realmente se producen los servicios que después se comercializan.

En el caso de Google, la propiedad intelectual y la actividad creadora se producen en Estados Unidos y, a nivel europeo, en Irlanda. Las empresas subsidiarias en otros países tienden a realizar únicamente funciones de márketing y ventas, y dado que la mayoría de los beneficios de una tecnológica como Google provienen de su algoritmo y su marca, es razonable que éstos sean atribuidos no a la sucursal española o italiana, sino a las matrices en Irlanda y California. Ésta es, en pocas palabras, la razón por la cual empresas como Google o Facebook suelen deber una cantidad relativamente baja de impuestos en España.

No obstante, el registro de la Agencia Tributaria tuvo lugar en un contexto global de insatisfacción con la fiscalidad de las empresas. Especialmente desde que estalló la última crisis, existe la percepción de que, mientras que el ciudadano de a pie ha visto crecer su presión fiscal en un contexto de recesión, las multinacionales cada vez pagan menos impuestos, tanto porque los tipos del impuesto de sociedades han seguido una trayectoria descendente como porque cada vez menos beneficios se ven sujetos a este tributo.

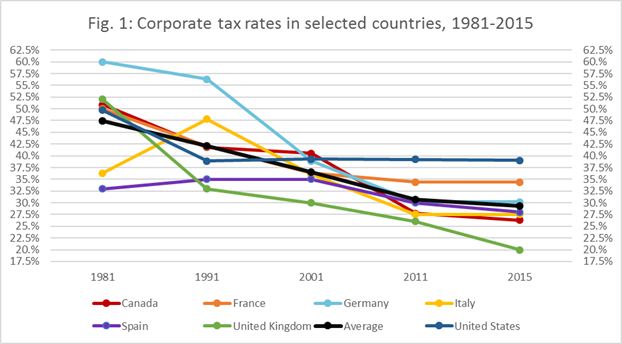

Ésta es una hipótesis muy extendida que, sin embargo, los datos no corroboran. Es cierto que el tipo medio del impuesto de sociedades se ha reducido sensiblemente desde 1981 en las economías más importantes de la OCDE. Hace 35 años, la media de estos siete países (España incluida) se situaba en un 47%, mientras que en 2015 se había reducido hasta un 29%. El descenso ha sido especialmente pronunciado en Reino Unido (de un 52,5 a un 20%) y Alemania (60 a 30%). En España, por el contrario, la reducción ha sido de cinco puntos porcentuales.

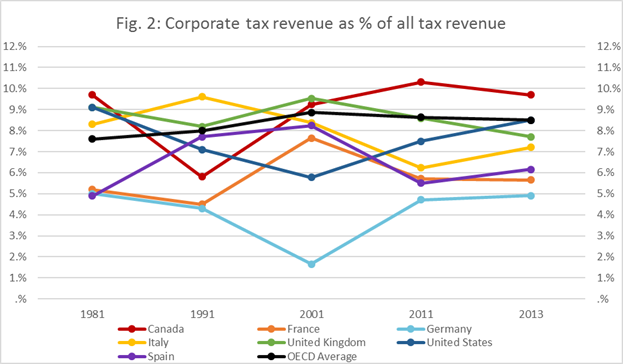

¿Cómo ha evolucionado la recaudación durante este período? De ser cierta la hipótesis de la llamada "erosión de la base imponible", deberíamos esperar una reducción no sólo en línea con el declive del tipo medio, sino más que proporcional. Ello confirmaría que las empresas cada vez pagan menos.

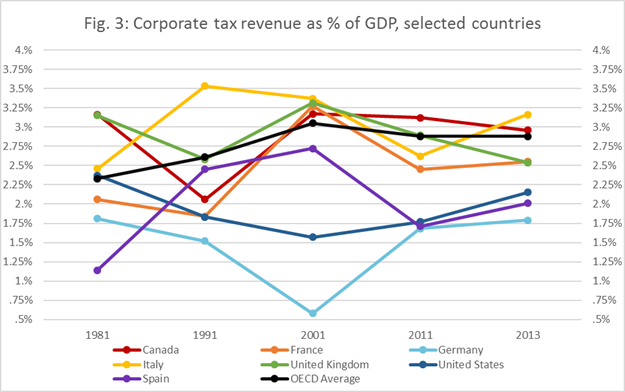

Pero no es el caso. La contribución del impuesto de sociedades a la recaudación de estos siete países se ha mantenido en niveles similares a los de hace tres décadas y media. Podemos observar declives en el peso relativo del impuesto de sociedades en las cuentas públicas durante períodos de recesión. Es el caso de Canadá a principios de los 90, Alemania al final de esa década y, más recientemente, España a partir de 2010. Pero esto son fluctuaciones cíclicas; no hay indicios de un descenso estructural. De hecho, la cuota media de la recaudación de sociedades en el PIB se ha incrementado en las últimas décadas, en línea con el aumento de la carga fiscal en la mayoría de países occidentales.

Los datos no reflejan, por tanto, la progresiva erosión de la base imponible de las empresas. Pero ello no quiere decir que no haya razones para reformar en profundidad los impuestos sobre el capital. El proceso de globalización que venimos experimentando desde hace un cuarto de siglo ha fomentado la libre circulación de capitales. Por otro lado, la digitalización de la economía y la cada vez mayor importancia de la propiedad intelectual en la creación de riqueza suponen que el impuesto de sociedades, diseñado en un tiempo en que el capital fundamental de las empresas eran sus fábricas y almacenes, se ha quedado anticuado.

Además, la ciencia económica no para de acumular evidencias de que el de sociedades es uno de los tributos más dañinos e ineficientes que hay. La propia OCDE, en un estudio publicado en 2008, expresaba sin ambigüedades que "la reforma fiscal […] especialmente en la dirección opuesta al impuesto de sociedades, tiene visos de aumentar el potencial de crecimiento económico" de los países. Otros análisis han confirmado el impacto negativo de este impuesto en la inversión, la innovación y la productividad de los trabajadores.

Existen muchos motivos para reformar de raíz la fiscalidad del capital, como pone de manifiesto un reciente informe de EPICENTER al respecto. Pero centrar la atención mediática y política en ciertas multinacionales norteamericanas es equivalente a eludir la realidad sin resolver el problema de fondo.