La Reserva Federal de EEUU (FED) ejerce el papel de director de orquesta dentro del complejo e influyente mundo de la banca central. Tras el estallido de la crisis financiera internacional, primero, a mediados de 2007, con las hipotecas subprime, y después, a finales de 2008, con la caída de Lehman Brothers, la todopoderosa FED marcó las directrices a seguir en materia monetaria por parte de las grandes potencias.

Tipos de interés al 0% y compras masivas de deuda, tanto pública como privada (Quantitative Easing), fueron algunas de las medidas que han adoptado los principales bancos centrales del mundo a lo largo de los últimos años con la vana intención de volver a expandir el crédito para impulsar la economía. Pero estos estímulos monetarios están llegando a su fin, al menos en su formato actual. Y, una vez más, fue la FED la que inició este particular cambio de ciclo, señalando el camino a seguir para el resto de grandes banqueros centrales.

Hace casi tres años, la Reserva Federal decidió empezar a reducir su programa de compra de activos de forma progresiva. Este proceso, conocido como tapering, se tradujo en la reducción escalonada de adquisición de deuda, cuyo volumen llegó a alcanzar los 85.000 millones de dólares al mes -la FED compraba en 2013 el 60% de la deuda pública que emitía el Tesoro estadounidense-, ante la perspectiva de que la economía norteamericana seguiría creciendo y creando empleo sin necesidad de dichos estímulos. El tapering se extendió desde diciembre de 2013 a octubre de 2014. Después de ese primer anuncio, y una vez pasado el tiempo, llegaría la anunciada, aunque todavía muy tímida, subida de tipos de interés en EEUU.

Siguiendo esta misma estela, el Banco de Japón (BoJ) anunció a finales del pasado septiembre un cambio importante en su política monetaria, consistente en controlar la curva de tipos del bono nipón. Así, en lugar de incrementar de nuevo su ingente programa de compras a corto plazo, el BoJ centrará su atención en realizar adquisiciones más selectivas para mantener los tipos de interés a largo plazo en el entorno del 0%, lo cual también abre la puerta a una posible disminución del volumen de compras.

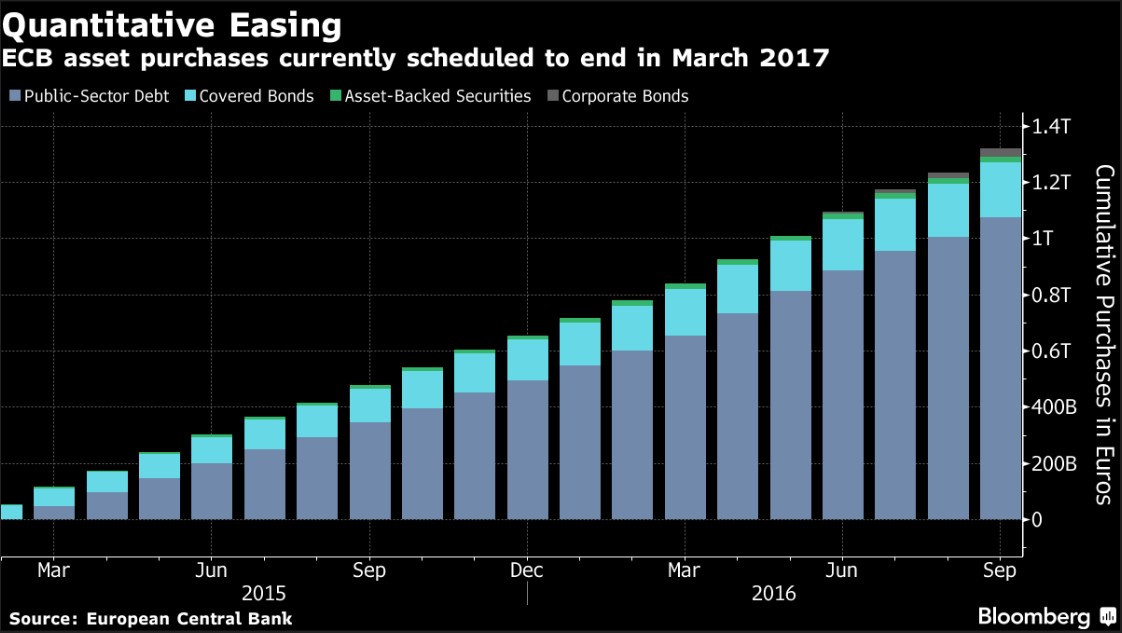

Faltaba por saber qué haría el Banco Central Europeo (BCE), y es ahora cuando se empiezan a despejar las dudas. Aunque todavía no hay confirmación oficial, Bloomberg avanzaba al última hora del martes que dentro del organismo monetario empieza a haber consenso acerca de la necesidad de reducir la compra de deuda. Este particular tapering europeo también se produciría de forma gradual, a un ritmo de 10.000 millones de euros al mes, desde los 80.000 millones como máximo que contempla el plan, para no causar un shock en los mercados.

Está previsto que el QE europeo llegue a su fin en marzo de 2017, pero el propio presidente de la institución, el italiano Mario Draghi, ya ha señalado en varias ocasiones que podría prolongar su vigencia en caso necesario, dependiendo de la evolución económica de la zona euro y las perspectivas de inflación a medio plazo. Así pues, cabe la posibilidad de que se empiecen a reducir las compras para suavizar el impacto del fin del programa o bien que éste se prolongue en el tiempo, pero aplicando el citado tapering, más tarde o más temprano. Por el momento, el BCE niega esta posibilidad de forma oficial, pero el mero hecho de que se contemple ya se ha reflejado en un repunte del euro y de la rentabilidad de los bonos.

La noticia asustó a los inversores. El BCE copa, en gran medida, el mercado de renta fija. Buena parte de las masivas inyecciones de liquidez que facilitó el BCE a la banca europea durante los primeros años de crisis fueron invertidas en la compra de bonos, sacando así beneficio del arbitraje de tipos de interés (el BCE prestaba gratis y la banca empleaba ese dinero en la compra de deuda, con la consiguiente rentabilidad), pero con el QE dichas compras son explícitas y directas.

Desde que se puso en marcha este programa, en marzo de 2015, el BCE ha adquirido más de 1 billón de euros en bonos soberanos de la zona euro: unos 255.000 millones de deuda alemana, 200.000 de francesa, 176.000 de italiana y más de 126.000 de deuda española, entre otros activos.

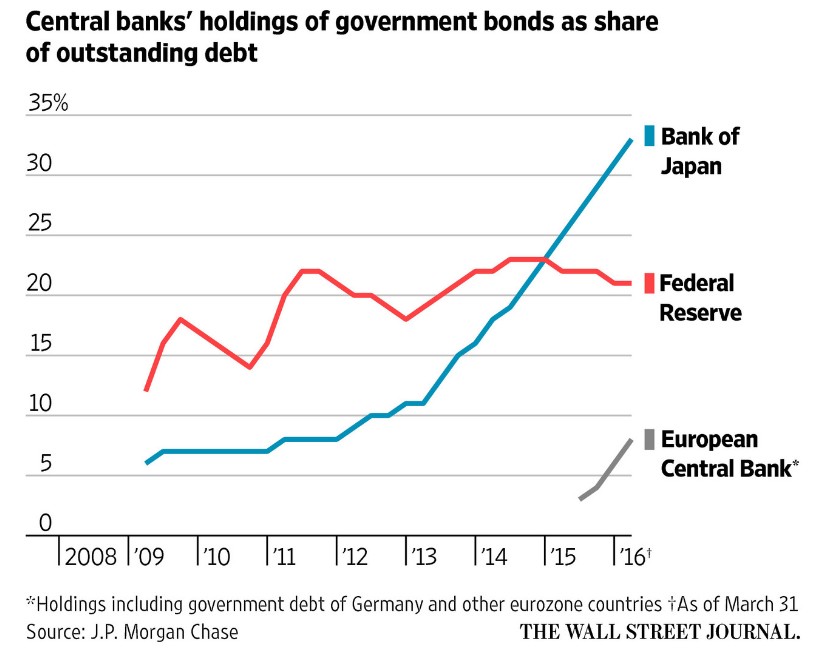

El BCE fue el último en sumarse al QE, razón por la cual sus adquisiciones han sido menos cuantiosas. Así, mientras que la FED posee casi el 20% de la deuda federal y el BoJ concentra más del 30% de la deuda pública nipona, el BCE acapara menos del 10%.

Sin embargo, la posibilidad de que el BCE reduzca su volumen se ha traducido en órdenes de venta, con el consiguiente repunte de las rentabilidades en los bonos europeos. La deuda española a diez años, por ejemplo, escaló del 0,86% al 1% desde el pasado lunes, con la prima de riesgo por encima de los 100 puntos, aunque las subidas más importantes se ha centrado en los bonos a corto y medio plazo.

El miedo a desatar una nueva tormenta financiera es lo que explica el tapering, es decir, la retirada progresiva y gradual de los estímulos de un mercado que, durante años, ha estado dopado a base de compras masivas, con nula o escasa discriminación entre activos de mayor o menos calidad. En el caso de EEUU, esta estrategia parece haber funcionado, gracias la buena marcha de la economía, mucho más flexible que la europea, y a la reducción de su déficit público, siendo, además, el dólar y el bono norteamericano tradicionales valores refugio en caso de turbulencias a nivel mundial.

Pero la situación de la zona euro es diferente, ya que la economía europea crece a menor ritmo y, sobre todo, en este área conviven bonos de alta calidad y escaso riesgo, como el alemán, frente a la deuda de países que todavía atraviesan graves problemas estructurales, como es el caso de Grecia, Italia, Portugal, España o Francia. En este sentido, lo que temen numerosos analistas e inversores es que el fin del QE europeo acabe traduciéndose en un aumento, más o menos sustancial, de los tipos de interés que deben pagar los gobiernos más díscolos e irresponsables para financiarse en los mercados. Lo que está claro es que, hoy por hoy, el tapering marcaría un nuevo punto de inflexión en la política monetaria del BCE.