El mercado inmobiliario español despega. El ladrillo está viviendo su mejor momento desde el estallido de la burbuja inmobiliaria: el precio de los pisos vuelve a subir, la compraventa de viviendas se acelera y los visados autorizados para construir obra nueva han aumentado.

Pero a pesar de los buenos síntomas, a la CEOE no le parece suficiente. La patronal considera que el sector de la vivienda en nuestro país debería acelerar su recuperación. Según el último informe de la patronal de empresarios presentado ayer martes, uno de los principales errores que está ralentizado al mercado inmobiliario es que se está posponiendo el inicio de obra nueva debido a que el mercado está esperando a que se absorba todo el stock generado en la burbuja.

Aunque en el año 2015 los visados de obra nueva pasaron de 35.000 a 50.000, esta cifra todavía no puede hacer sombra a las 800.000 viviendas de 2007. "Los datos de 2014 y 2015 no se corresponden con la realidad actual y sólo reflejan la inexistencia del sector", aseguran. Sobre las viviendas que todavía no consiguen venderse, la CEOE considera que "tardarán años en absorberse (o no lo harán nunca), por lo que el stock no debe marcar el ritmo de la producción de vivienda del país, sino que éste debería determinarse en función de la necesidad de creación de hogares".

En el informe reconocen que en la actualidad la cifra de generación de hogares es menor que antes de la crisis y que la financiación bancaria está más restringida y es más exigente que entonces. Sin embargo, sobre la demanda de vivienda, aseguran que "es solvente y con una financiación muy superior al número de viviendas nuevas al año". Por ello, "se debe recuperar el primer acceso a la vivienda y para ello se debe necesariamente reactivar la producción para alcanzar las 150.000 viviendas al año". Si España logrará esta cifra, prevén que podrían generarse 500.000 puestos de trabajo.

Pero por mucho que la industria insista en aumentar la oferta de viviendas, por el lado de la demanda, los particulares deben de estar dispuestos, y contar con las condiciones económicas adecuadas para adquirirlas. Por ello, la CEOE cree también que los precios tendrán que adaptarse "al poder adquisitivo de las familias y su capacidad de endeudamiento".

Los costes de comprar una casa

Dejando a un lado que el mercado puede ser lo suficientemente sabio para fijar el precio de los productos que se ponen a la venta, en su lista de recomendaciones, la CEOE insta a que se reduzcan los costes que dependen de las Administraciones Públicas, como el precio del suelo o los impuestos.

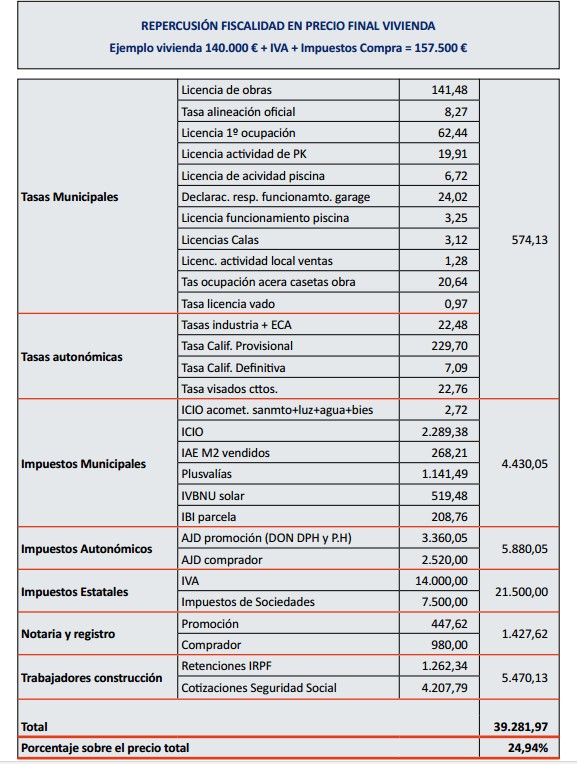

"El 50% del precio de la vivienda corresponde al suelo, el 25% a los impuestos y el otro 25% a los costes de producción", aseguró el presidente de la patronal de los promotores y constructores de España (APCE), Juan Antonio Gómez-Pintado, uno de los encargados de presentar el informe.

Desde la CEOE, destacan que la fiscalidad de la vivienda en España "es muy superior a la media europea (Alemania es el 16%), situándose en la banda alta junto con Francia (25%)". A la cantidad de carga impositiva "que tenemos" habría que sumarle las "duplicidades impositivas" que debe asumir el sector. En la siguiente tabla, desglosan la presión fiscal a la que se enfrenta una "vivienda protegida en Madrid capital".

Desde la CEOE también denuncian que el modelo inmobiliario español se compone de unas 100 normas urbanísticas autonómicas y más de 5.000 ordenanzas municipales. "Esta enorme heterogeneidad y complejidad es de difícil aplicación, genera duplicidades, plazos que no se pueden cumplir y procedimientos inexplicables", reza el texto.

¿Aprendemos de nuestros errores?

Por otro lado, la patronal insta al sector al "desbloqueo de la financiación" para comprar una vivienda. Como la financiación del sector "está todavía muy bancarizada", piden al Gobierno que no ponga trabas a otras alternativas a los bancos tradicionales como el crowdfunding, también conocido como financiación en masa.

"Actualmente los bancos están concediendo créditos por hasta el 80% del precio del inmueble, ¿pero qué pasa con los que no tienen ahorrado ese 20% que se necesita para adquirir la vivienda?", se pregunta Gómez-Pintado. Para ello, el experto propone que los compradores puedan acceder a otras alternativas bancarias fomentadas por el Estado.

Antes del estallido de la crisis era habitual que las entidades otorgasen préstamos que financiaban hasta el 100% de las vivienda y según las previsiones de la CEOE, el precio de los pisos seguirá subiendo en 2017 y 2018 ¿Volverá España a tropezar con la misma piedra?

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.