Una coma, delante o detrás de un adverbio, puede tener la clave de uno de los casos que más ruido han generado en España en los últimos años. El juicio de las tarjetas black de Caja Madrid y Bankia ha sido muy extraño desde el principio. Pero la discusión sobre la coma quizás haya sido lo más sorprendente de todo.

Las discusiones semántico-gramaticales no se han quedado ahí. En los interrogatorios de testigos y acusados, las palabras incluidas en las actas de Caja Madrid han sido escrutadas y analizadas al máximo. Hablamos de documentos de hace casi tres décadas que los abogados defensores aseguran que demuestran la versión de sus clientes, mientras el fiscal y las acusaciones creen que dicen exactamente lo contrario.

La clave está en determinar si las famosas tarjetas eran remuneración o se emitieron con el objetivo de que sirvieran sólo para gastos de representación, que luego tenían que ser justificados y que se comprobaba que efectivamente se hubieran generado en el curso de la actividad de consejero y no para ningún otro fin. ¿Eran parte de la retribución del consejero y por lo tanto éste podía disponer de ellas libremente? ¿O eran otra forma de gestionar los gastos de trabajo, una alternativa al viejo sistema de presentar una factura al departamento de Administración para que éste hiciera el correspondiente abono tras certificar su procedencia y su idoneidad?

Además, casi tan importante como lo primero, la segunda polémica gira en torno a si fueron creadas por Jaime Terceiro o por Blesa. O por decirlo más claramente: si Blesa continuó un modelo heredado del pasado o cogió un sistema de compensación de gastos a través de tarjetas y lo convirtió en un oscuro modelo retributivo para engañar a los impositores, a Hacienda y al Banco de España.

En unos días comienza la fase de conclusiones. Será entonces cuando las partes se enfrenten e intenten convencer al tribunal de que su versión de las palabras de las actas y las declaraciones es la correcta. Las siguientes son los cuatro debates más importantes. Del ganador de cada uno de ellos depende buena parte del resultado del proceso:

"Al menos"

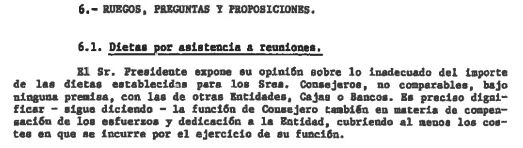

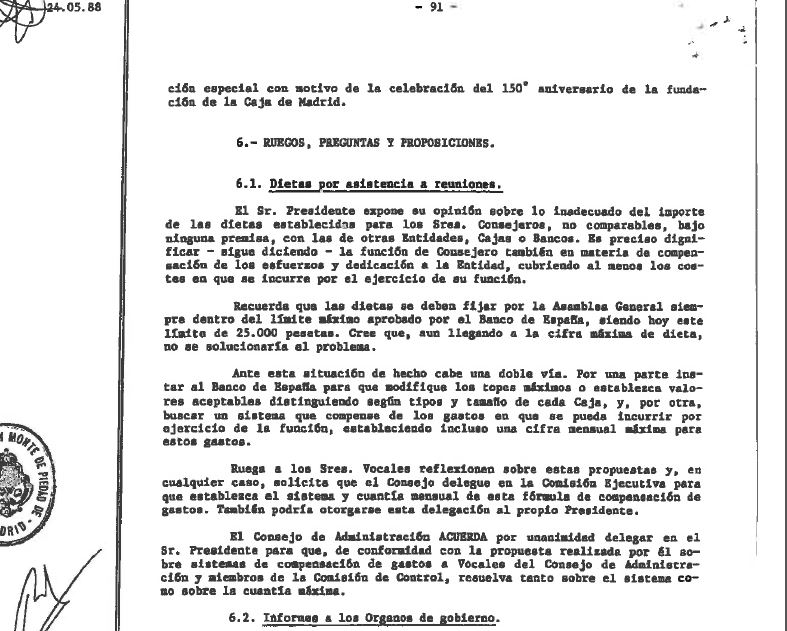

Remontando hacia el origen de las tarjetas, black o no black, hay que se retrotraerse al 24 de mayo de 1988. Ese día se celebró un Consejo de Administración de Caja Madrid presidido por Jaime Terceiro Lomba, antecesor de Miguel Blesa. En aquella sesión, se analizó el estado del sistema bancario y las debilidades, fortalezas y oportunidades de la entidad. Al término de la misma, se abre la sesión de ruegos, preguntas y proposiciones. Terceiro hace uso de la palabra "sobre lo inadecuado del importe de las dietas establecidas para los Consejeros, no comparables, bajo ninguna premisa, con las de otras Entidades, Cajas o Bancos". El presidente entiende que "es preciso dignificar la función de Consejero también en materia de compensación de los esfuerzos y dedicación a la entidad, cubriendo al menos los costes en los que se incurre por el ejercicio de su función".

Ese "al menos" se antoja crucial. Primero porque la naturaleza de los gastos de representación dista de la compensación de esfuerzos y dedicación a la entidad. Por otro lado, para entender la evolución de las tarjetas. Porque para las defensas, la expresión dejaba la puerta abierta a que el nuevo sistema de "compensación" cubriera otro tipo de gastos. Es más, lo que aseguran los acusados es que eso fue precisamente lo que se quiso hacer desde el principio.

Un nuevo sistema del que Terceiro habló a continuación, como refleja el acta del mismo consejo. En su opinión, "aún llegando a la cifra máxima de la dieta" aprobada por el Banco de España, de 25.000 pesetas, "no se solucionaría el problema". "Ante esta situación de hecho cabe una doble vía. Por una parte, instar al Banco de España para que modifique los topes máximos o establezca valores aceptables distinguiendo según tipos y tamaño de cada Caja, y, por otra, buscar un sistema que compense de los gastos en que se pueda incurrir por el ejercicio de su función, estableciendo incluso una cifra mensual máxima para esos gastos".

Parece claro que se optó por esa segunda opción y la defensa cree que esa decisión, de Terceiro, abrió la puerta a un nuevo sistema complementario de retribución. El expresidente defendió en su declaración ante el tribunal que sólo hablaba de gastos de representación en sentido estricto. Pero entonces, ¿para qué el límite? ¿Qué significa ese "al menos"? ¿Por qué hablar de una doble vía que incluya pedir al Banco de España que eleve sus límites en cuanto a las dietas? Para estas preguntas no hay respuesta.

"Dignificar", ¿el qué?

Acta del 23 de mayo de 1988. Apartado 9. Ruegos, preguntas y proposiciones.

Y Acta del 24 de mayo de 1988. Apartado 6.1 Dietas por asistencia a reuniones

La palabra que más quebraderos de cabeza ha dado a Terceiro. Entre otras cosas, porque fue él quien la pronunció. Y lo cierto es que tiene muy difícil explicación o encaje con el resto de su argumentación.

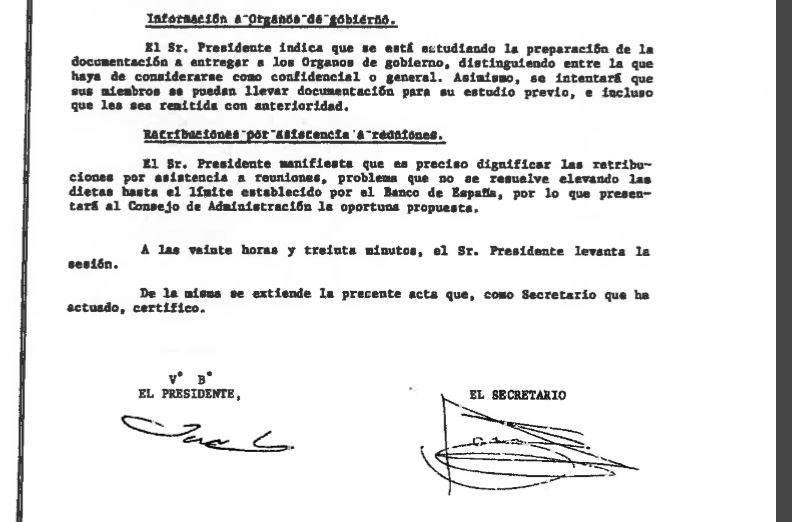

"Dignificar" aparece por primera vez en el Acta del 23 de mayo de 1988, en el último párrafo: "El señor presidente manifiesta que es preciso dignificar las retribuciones por asistencia a reuniones, problema que no se resuelve elevando las dietas hasta el límite establecido por el Banco de España, por lo que presentará al Consejo de Administración la oportuna propuesta".

No tardó mucho en poner encima de la mesa esa propuesta. Como hemos visto, al día siguiente, 24 de mayo, el Acta dice: "El señor presidente expone su opinión sobre lo inadecuado del importe de las dietas establecidas para los señores consejeros […] Es preciso dignificar la función del consejero […]".

Terceiro no ha sido capaz de explicar en el juicio que quería decir con "dignificar" que pueda entenderse de otra manera a que estaba hablando de un extra retributivo para igualar a los consejeros en relación con lo que cobraban cargos similares en otras entidades del sector financiero. Como explica el acta, las dietas en las cajas estaban capadas por el Banco de España, por lo que una tarjeta podía ser una forma de compensación razonable. Y en esta misma acta el consejo delega por unanimidad en el presidente (Terceiro) la búsqueda de ese sistema complementario.

El expresidente de Caja Madrid se enredó en este tema en el interrogatorio. Porque mezcló el famoso "dignificar" con lo que ganaban los consejeros (llegó a decir que él sabía que "las retribuciones eran bajas"), con la remuneración de los consejeros de los bancos privados (que eran bastante más elevadas) y con las tarjetas, que aseguró que eran sólo y exclusivamente para gastos de representación.

Y las defensas de los acusados le apretaron. Porque, qué tiene que ver un sistema de compensación de gastos con "dignificar" la función del consejero o con lo que cobren o dejen de cobrar en otras entidades. En Caja Madrid ya había un sistema de compensación de gastos que consistía, como en otras empresas, en llevar la factura al departamento correspondiente, que éste comprobase el importe y el tipo de cargo, y abonase la cantidad correspondiente.

Esto no es lo que pasaba con las tarjetas. Estas servían "al menos" para cubrir esos gastos. Pero no sólo. Y como declaró José Luis Acero, antiguo consejero con Terceiro, en una declaración que dinamitó el juicio, a él nunca le pidieron un recibo de nada ni una explicación sobre en qué se gastaba el dinero. Por eso, las defensas creen que cuando Terceiro hablaba en 1988 de "dignificar" en realidad se refería a lo que todos ellos entendieron: un complemento retributivo que iba mucho más allá de un sistema más moderno de control de los gastos de representación.

El PIN de las tarjetas

En sus casi cinco horas de declaración ante el Tribunal, Terceiro dejó a la vista otro flanco débil. Admitió que el sistema de tarjetas de empresa nació en 1988, durante su mandato. Pero aclaró que eran regulares en su origen y acabaron "envileciéndose". Según el expresidente de Caja Madrid, "las tarjetas de crédito eran el procedimiento más transparente para este tipo de gastos, dada su enorme trazabilidad".

Como hemos contado, desde el arranque de la vista oral, Terceiro ha mantenido la versión de que las tarjetas siempre han sido "un sistema de compensación de gastos típicos de la función de consejero y estrictamente sólo de esa función". Para respaldar esta tesis, repitió constantemente en el Plenario que con ellas "no se podía extraer metálico de los cajeros bajo ningún concepto. [...] No sólo no se daba el número PIN al usuario de la tarjeta, es que ni siquiera se emitía ese PIN".

Ni una semana duró esa afirmación sobre la mesa. El Independiente publicó días después de la declaración de Terceiro documentos internos de Caja Madrid que demuestran que disponían de ese PIN al menos parte de las tarjetas de empresa que la entidad repartía entre sus consejeros y otros miembros de sus órganos de gobierno. También que el código secreto se facilitaba expresamente por la caja para dar a sus beneficiarios la posibilidad de extraer efectivo de cajeros automáticos.

Hace referencia a una nota con fecha de octubre de 1992, con Terceiro como presidente, donde el jefe de la Central de Tarjetas de Caja Madrid confirma el envío a la Secretaría General de la entidad de una tarjeta de la caja cuya usuaria era Flora Quevedo Perdiguero, entonces miembro del consejo de administración de la entidad: "Les remitimos la tarjeta del epígrafe para que se sirvan entregarla a su titular. Así mismo, les enviamos un pin para la misma titular que corresponde a la tarjeta de empresa que les fue entregada en mano".

El mismo artículo añade otro documento de Caja Madrid que tumba la versión de los gastos de administración. Es una carta donde la dirección de la entidad explica a Pilar Becerril, entonces consejera de la asamblea general de Caja Madrid y posteriormente miembro de la comisión de control, las características de su tarjeta de empresa: "Adjunto me complace remitirle tarjeta de empresa VISA a su nombre y a cargo de Caja Madrid. Esta tarjeta tiene un límite de gasto, en concepto de compensación por el ejercicio de su función de consejera, de hasta 90.000 pesetas mensuales. Próximamente nos pondremos en contacto con usted para hacerle entrega, en la forma que le resulte más conveniente, del número clave secreto (PIN) para poder utilizar la tarjeta en los cajeros".

La coma ¿traspuesta?

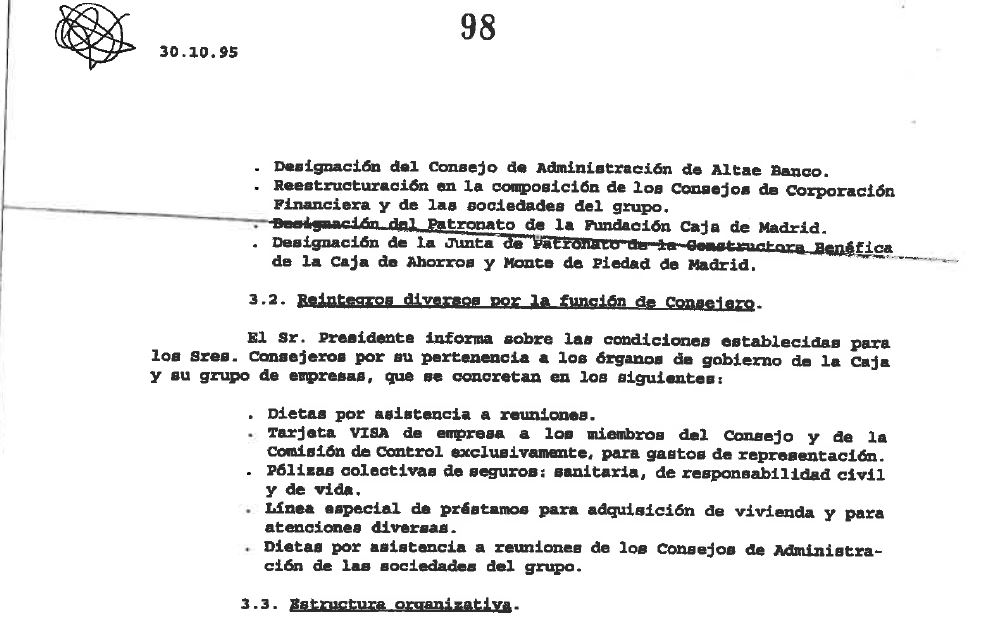

Acta del 30 de octubre de 1995. Apartado 3.2 Reintegros diversos por la función de consejero.

Quizás el punto que más ha dado que hablar. En la reunión del 30 de octubre de 1995, según el acta, el presidente (Jaime Terceiro) "informa sobre las condiciones establecidas para los Sres Consejeros por su pertenencia a los órganos de Gobierno de la caja". Es decir, Terceiro explica en qué consiste la remuneración de los consejeros. Y lo divide en una serie de epígrafes:

- Dieta por asistencia a reuniones

- Pólizas colectivas de seguros

- Líneas especial de créditos

- Dietas por asistencia a reuniones de los consejos de administración de las sociedades del grupo

- Tarjeta VISA de empresa a los miembros del Consejo y de la Comisión de control exclusivamente, para gastos de representación

Terceiro asegura que con esto queda claro para quien quiera verlo que las tarjetas eran "exclusivamente para gastos de representación". Y él entiende que esa precisión, ese "exclusivamente" implica que eran gastos sujetos a control, de los que había que justificar ante la secretaría general de la caja. Por eso, el expresidente de Caja Madrid aseguró en su declaración que se estaba intentando "retorcer" la interpretación del acta. Es más, en febrero de 2015, durante la fase de instrucción, en su primera declaración, dijo que "probablemente" la coma estaba "traspuesta".

Pero las defensas no sólo no lo tienen tan claro, sino que afirman lo contrario. En su opinión, queda claro que el "exclusivamente" se refiere a las personas que disfrutaban de las tarjetas y que el añadido tras la coma de "gastos de representación" sólo implica que parte de los fondos puestos a disposición de los consejeros iba destinado a cubrir los gastos en que estos incurrían por sus labores en la caja.

Es una discusión parecida a la que explicamos hace unos párrafos con el "al menos". Los acusados creen que las tarjetas se crearon para cubrir en parte los gastos generados, sin tener que ir con cada factura y ticket al departamento de Administración para que éste los cotejase. Pero que el fin de las tarjetas no se terminaba aquí ni eran sólo para esta función. Porque, como explicaba José Luis Acero el pasado 24 de octubre, nunca nadie les pidió un justificante, ni les dio un protocolo, ni les indicó qué tipo de gastos estaban cubiertos. Según esta versión, la idea detrás de las tarjetas era "al menos" que se paguen esos gastos para que el consejero no pierda dinero y el resto, hasta el límite establecido, sería un complemento retributivo de libre disposición.