La gran noticia de los Presupuestos Generales del Estado para 2017 que este martes presentaba Cristóbal Montoro tenía que ver con la Seguridad Social. Por primera vez desde los años 90, el Estado tiene que incluir una partida especial para cuadrar las cuentas del organismo. Serán 10.192 millones de euros que saldrán del cajón de Hacienda en forma de préstamo para ir al de la Seguridad Social.

En realidad, la noticia no es tanto que se haya producido ahora como que haya tardado tanto en reconocerse. Desde hace años la Seguridad Social está en números rojos y el continuo recurso al Fondo de Reserva tenía los días contados. De hecho, si el Gobierno hubiera querido, habría podido estirar un poco más la cuerda. La hasta ahora conocida como "hucha de las pensiones" todavía tiene activos por valor de unos 15.000 millones de euros, pero sólo se prevé utilizar unos 7.300 millones este año. De esta manera, la decisión de acudir a un préstamo antes que agotar el Fondo ha sido política, quizás para evitarse el titular de que se vacía la hucha. Algo que por otro lado tendrá que producirse antes o después.

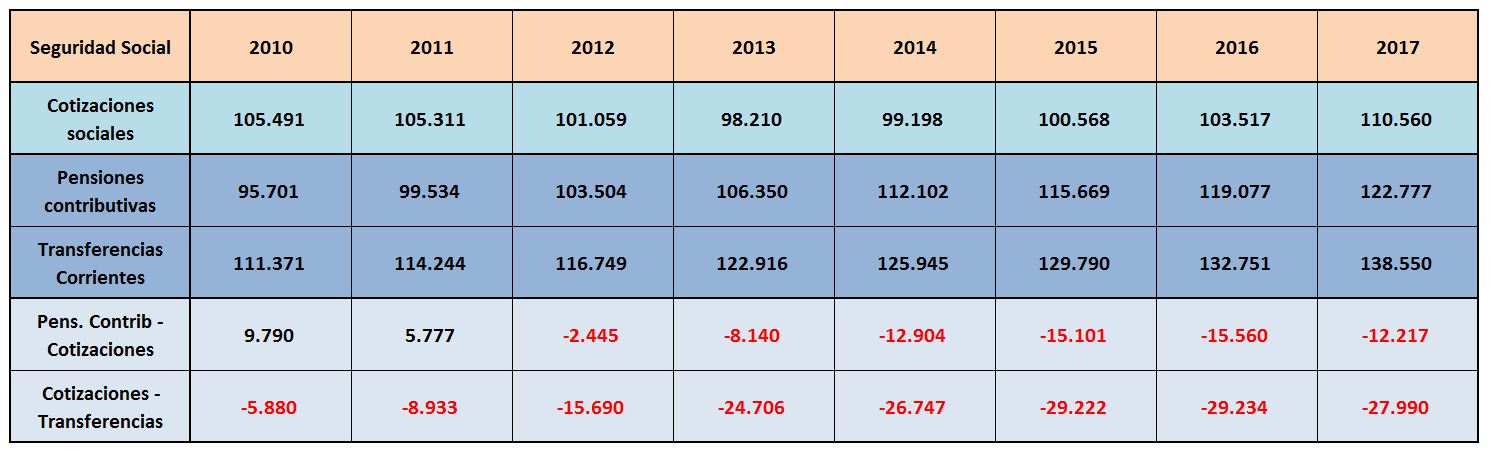

En cualquier caso, los problemas de la Seguridad Social van mucho más allá de esta discusión sobre si finiquitar el Fondo en 2017 o darle unos meses más de vida. Desde 2010, el saldo de gastos-ingresos del sistema ha sufrido un deterioro de más de 20.000 millones. En aquel año, la diferencia entre cotizaciones y pensiones contributivas era de casi 10.000 millones en positivo, ahora es de menos 12.000 millones. Si lo que se compara es cotizaciones vs transferencias corrientes, ya en 2010 la cifra era negativa, pero de algo menos de 6.000 millones y para este 2017 está previsto que sobrepase los 27.000 millones de descuadre.

Esto va más allá de la crisis. Los ingresos no han evolucionado como se podría haber pensado en aquel año, eso es cierto. Pero incluso aunque lo hubieran hecho, habría sido muy complicado que igualasen a los gastos, que se han disparado. Ahora la sociedad española tiene que tomar una decisión en la que sólo hay tres opciones. Y las tres serán poco populares:

- recortar pensiones

- recortar otras partidas del presupuesto (y no vale con recurrir a apartados menores, como sueldos políticos o coches oficiales)

- pagar una cantidad creciente de las prestaciones vía impuestos

Las cifras

Las grandes cifras de gasto de la Seguridad Social se pueden encontrar en el siguiente cuadro, sacado del Libro Amarillo de los PGE-2017.

Como vemos, según las previsiones de Hacienda, la Seguridad Social tendrá unos ingresos de 144.908 millones de euros. De esa cantidad, sólo 110.560 millones llegan a través de cotizaciones sociales. ¿Y el resto? Pues 13.096 millones son transferencias corrientes: la mayor parte de esta partida corresponde al dinero que el Estado manda para pagar los complementos a mínimos y las pensiones no contributivas.

La siguiente gran partida del presupuesto de ingresos corresponde a los 8.748 millones que se reciben vía "activos financieros". De esta cifra, unos 7.300 millones llegarán por la venta de activos del Fondo de Reserva.

Por último, están los 10.192 millones de pasivos financieros que corresponden al préstamo que el Estado hará a la Seguridad Social para que ésta pueda pagar las pensiones.

Como vemos, entre estas tres partidas tenemos más de 30.000 millones de euros que la Seguridad Social tiene que aportar porque no le alcanza con las cotizaciones sociales. Luego está la discusión de si las pensiones no contributivas tienen que pagarse vía cotizaciones, el debate de para qué está la hucha o la argumentación sobre la necesidad de que el Estado acuda en ayuda de este organismo. Pero ése es otro tema: la clave ahora es que lo que nuestros políticos siempre defendieron, que con las cotizaciones habría de sobra para pagar las pensiones y que el sistema era, en sí mismo, sólido, ya no se sostiene.

En la siguiente tabla puede verse cuál ha sido la evolución de las tres grandes partidas de ingresos y gastos de la Seguridad Social desde 2010. En la primera línea están las cotizaciones sociales, que sólo este año 2017 superarán la cifra que alcanzaron en 2010 (y que ya era más baja que la de 2008). Debajo vemos el dato de pensiones contributivas (en 2017 hablamos de las cifras incluidas en los PGE, en el resto de los años, de las cifras reales de gasto): ha pasado de 95.700 millones en 2010 a los 122.777 millones que hay previstos para 2017. Son 27.000 millones más en siete años. La entrada en vigor de las últimas reformas ha ayudado a que el crecimiento de esta partida no sea mayor, pero aun así sigue una clara línea ascendente (y más intensa que la que se ve en el lado de los ingresos).

Si vemos la tercera línea, la de "transferencias corrientes", la cosa es todavía peor. En las transferencias corrientes encontramos pensiones contributivas (122.777 millones), pensiones no contributivas (2.320 millones), prestaciones por incapacidad temporal (6.986 millones), prestaciones de maternidad y paternidad (2.450 millones), prestaciones familiares (1.531 millones), otras prestaciones (2.484 millones). En total, son 138.550 millones de euros, es decir, 28.000 millones más de lo que se recauda vía cotizaciones. Y eso con las optimistas previsiones del Gobierno, que anticipan que para 2017 este descuadre entre cotizaciones y transferencias será algo menor que en 2016.

Éste es el verdadero agujero de la Seguridad Social. Para los que quieran sacar las no contributivas y otras prestaciones similares (lo que no deja de ser una convención contable) se puede reducir la cifra hasta los 15.500 millones de déficit en la parte contributiva registrado el pasado año. Para 2017, el Gobierno prevé que los números rojos sean algo menores, hasta los 12.217 millones. Pero incluso así, la foto que queda no deja demasiados motivos para el optimismo. Porque además, esas otras prestaciones no contributivas habrá que pagarlas también, ya sea con cotizaciones o con impuestos.

La 'hucha' y la garantía

Al final, alrededor de toda esta cuestión surge otro debate que tiene que ver con la naturaleza del sistema, su financiación y con el mensaje que los políticos españoles han transmitido a sus ciudadanos en los últimos años. Este martes, Montoro respondía así cuando se le preguntaba por este tema:

El valor que se le da al Fondo de Reserva es exagerado. Y fue creado por un Gobierno del PP en el que estaba yo. Pero las pensiones están garantizadas por el Estado, por el crecimiento económico y el empleo. No por el Fondo de Reserva.

[La decisión de emitir deuda y no agotar el Fondo] no tiene efectos económicos. Pero ahora [gastar el Fondo] es objeto de debate político. Nunca pensamos que fuera a ser objeto de este debate. Las pensiones se van a cobrar y están garantizadas por el Estado. No sé por dónde vienen las dudas sobre las pensiones.

Usted tiene que coger el cuadro de déficit total de las AAPP y qué deuda tienen que emitir los agentes de las Administraciones Públicas en total. Pero convertir al Fondo de Reserva en una caja garante de todo... Nunca imaginamos que iba a convertirse en garante [porque no podía serlo]. Las pensiones son 130.000 millones y el Fondo ha estado como mucho en 67.000 millones, medio año. ¿Por qué esta polémica ahora? No lo entiendo.

Tiene razón Montoro en que las pensiones se pagan con los ingresos públicos de cada año. Y que, en este sentido, lo que importa a los inversores es cuánto ingresa y cuánto gastan las administraciones públicas españolas, no el desglose por cada organismo. Por eso es lógica su llamada a observar el déficit total de las AAPP y no el caso particular de la Seguridad Social. También es cierto que la hucha nunca llegó a cubrir más de seis meses del pago de las prestaciones. Y si además está invertida al 100% en deuda española, como ahora, pues no hay mucha diferencia entre sacar dinero del Fondo de Reserva o emitir deuda nueva.

Pero aquí hay varias cuestiones relevantes que al ministro sí se le ha olvidado decir. En primer lugar, que éste no es el mensaje que se ha hecho llegar a la opinión pública. Empezando por el nombre popular (ese "hucha de las pensiones" que tanto gustaba a los políticos), lo que se transmitía es que el Fondo de Reserva funcionaba como garante de las prestaciones. Y a los que decían lo contrario se les tildaba de catastrofistas.

No sólo eso, explicar que todos los ingresos del Estado funcionan como garante también tiene una doble lectura y es que deja claro que las pensiones se pagan cada año vía Presupuestos. O lo que es lo mismo, que al final todos los ingresos del Estado, ya vengan de impuestos o de cotizaciones, van a la misma caja y que todos los gastos salen también de ese lugar. Por lo tanto, la decisión de si subir o no las pensiones, si recortar otras partidas para asegurar los ingresos de los jubilados o si subir los impuestos para hacer frente a la creciente factura es una decisión política. Las tres alternativas de las que hablábamos antes son ahora más evidentes que nunca. En el lenguaje de la política española en muchas ocasiones ha parecido como si la Seguridad Social fuera un elemento a margen, con sus propias reglas. Como si nada tuvieran que ver las dificultades financieras del Estado con lo que ocurría en el organismo. Ya está claro que no es así.