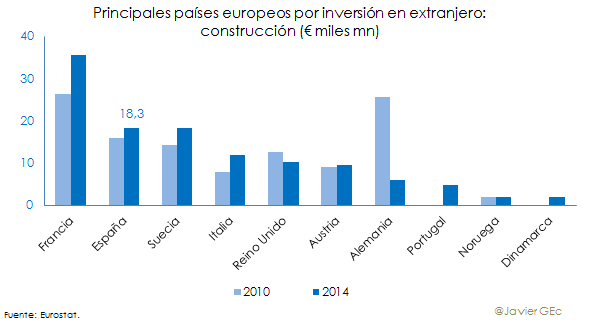

Un análisis detallado de las principales actividades económicas muestra una destacable posición de las multinacionales españolas en la construcción, con algo más de 18.000 millones de euros de facturación, únicamente por detrás de las francesas.

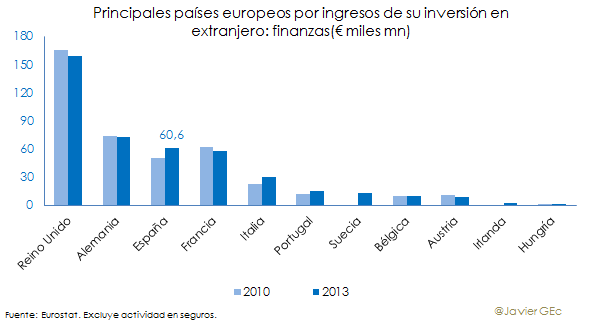

Dentro del sector financiero, en la actividad bancaria -excluyendo aseguradoras y fondos de pensiones- las empresas españolas ocupan la tercera posición con unos ingresos en 2013 -último dato disponible- de más de 60.000 millones de euros.

En este caso, destaca la dimensión media en España, que fue de 200 millones de euros de ingresos en 2014, cuatro veces superior a países que lideran la categoría, como son el Reino Unido o Alemania, o hasta cerca de diez veces si se compara con Francia e Italia. El impacto de los dos grandes bancos españoles (Santander y BBVA) es, pues, relevante.

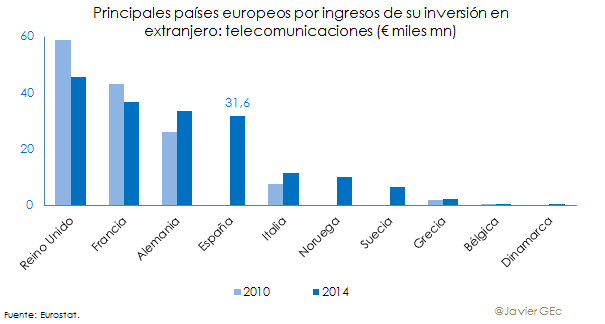

En telecomunicaciones, ocupan la cuarta posición, por detrás de Reino Unido, Alemania y Francia, con unos ingresos ligeramente superiores a los 30.000 millones.

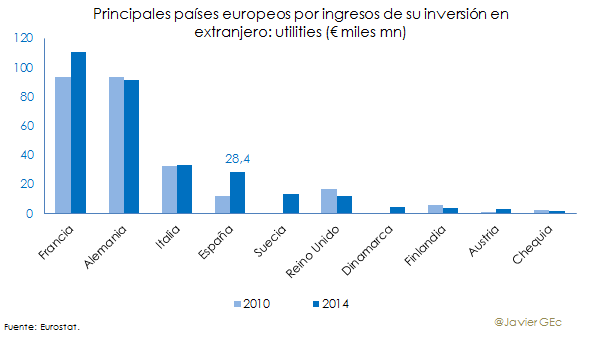

En el ramo de las utilities, la presencia exterior de la multinacional española es también relativamente elevada, con una facturación de más de 28.000 miles de millones de euros.

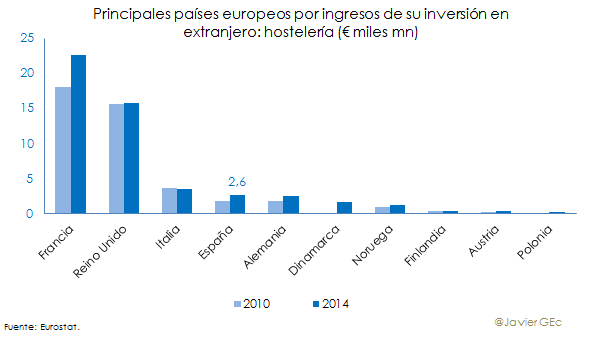

Por último, entre los sectores donde la presencia exterior de empresas españolas también es significativa, destaca la hostelería, con cerca de 3.000 millones de euros facturados en el extranjero durante 2016. Pese a ello, si se considera que la industria del turismo en España es líder en Europa, esta posición no es tan destacable.

Existen otros sectores donde la presencia es menos relevante, como son logística y transporte -quinto puesto, con una facturación que es, por ejemplo, la mitad de las empresas danesas- o los servicios profesionales -que agrupan servicios de elevado valor añadido, como son los de arquitectura, ingeniería, abogacía o consultoría-, donde caen al puesto 11, con una facturación casi 20 y más de 10 veces inferior a las empresas francesas y británicas, respectivamente .

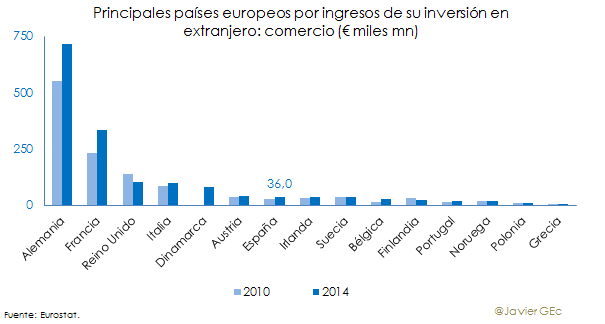

Otro ejemplo es el comercio. Si se tiene en cuenta la relevancia del comercio minorista en la economía española, que sus empresas ocupen la séptima posición en facturación exterior no es un dato nada espectacular.

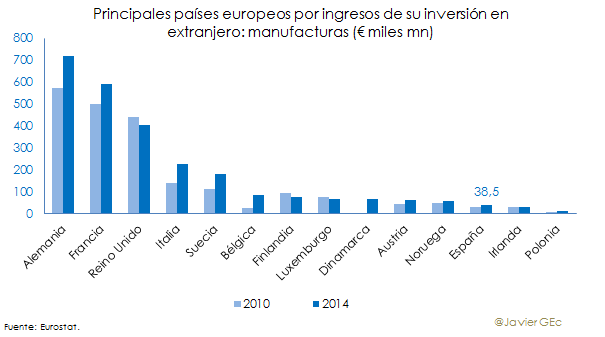

Otra rama de actividad donde la posición no es muy positiva es la industria manufacturera. Hasta en 11 países sus empresas generan unos mayores ingresos que las españolas.

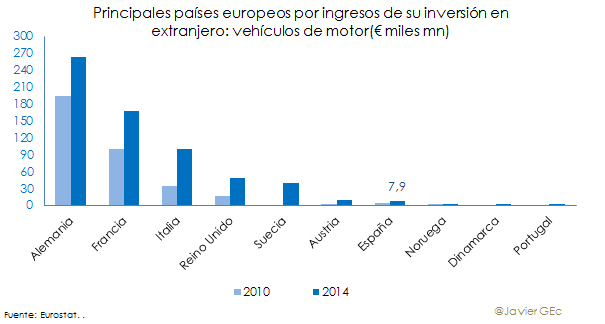

En concreto, la posición en la rama del motor, siendo España la segunda potencia europea por fabricación de automóviles -únicamente por detrás de Alemania-, es una señal de que hay pocas empresas españolas relevantes en el sector -la mayoría son filiales extranjeras- y que, además, tienen una limitada presencia en el exterior con independencia de la actividad que generan estas actividades en la economía española.

En resumen, la presencia en el exterior de la empresa española, si bien es creciente, se sitúa por debajo de lo que su PIB indicaría. En promedio, la dimensión de las filiales de las empresas españolas es relativamente elevada -facturan 46 millones de euros, por detrás de la alemana, con 73, pero por delante de la francesa o italiana, con 34 y 29 millones, respectivamente-. Sin embargo, su número es inferior -hay seis países con más filiales en el exterior-. Así pues, España cuenta con pocas empresas en el exterior, aunque su dimensión es mayor a la media europea.

Por actividad, el sesgo de la estructura económica en España hacia los servicios y un menor peso de la industria se refleja en la inversión exterior. Por otro lado, pasado el boom inmobiliario en España, las empresas del sector de la construcción han salido a la conquista de nuevos mercados.

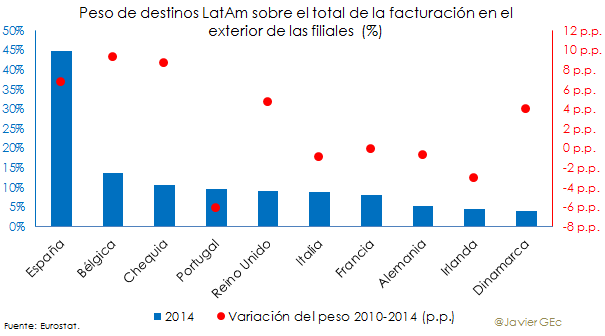

Por destino geográfico, la concentración de las inversiones en economías emergentes como las latinoamericanas ofrece un alto potencial de crecimiento, pero, al mismo tiempo, incorpora un mayor riesgo tanto a nivel monetario (inflación y devaluación) como regulatorio y político.