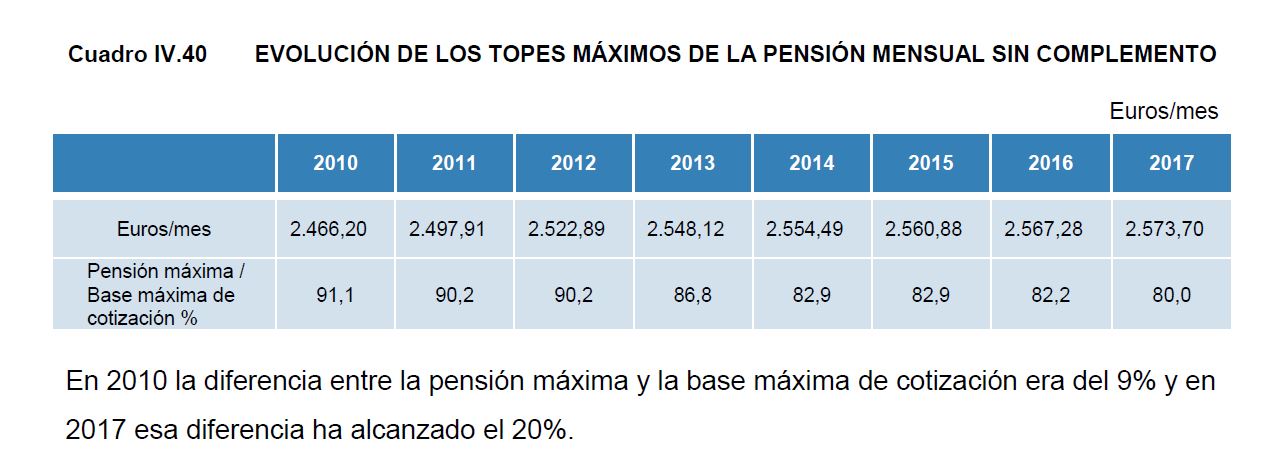

Del 91,1% en 2010 al 80,0% en 2017. Más de once puntos en apenas siete años. Llámenlo como quieran, recorte, hachazo, tajo… Y no afecta a una partida cualquiera. Hablamos de las pensiones. En este caso, de las pensiones máximas. No es que hayan caído en términos absolutos. Eso habría sido un escándalo que ningún Gobierno puede permitirse. El truco es más sutil. Lleva años en marcha y en la última década se ha acentuado la tendencia.

Es la reforma silenciosa del sistema de la que ya hemos hablado en Libre Mercado anteriormente. Ese mecanismo sigiloso por el que el modelo contributivo se va convirtiendo, poco a poco, en asistencial y que provoca que haya que cotizar mucho más para recibir mucho menos. Los expertos alertan de que, si no se hace nada, el camino emprendido nos lleva a un recorte mínimo de un 30-40% de la relación salario/pensión para 2040. Y no parece que haya nadie dispuesto a hacer nada. De hecho, si acaso, los partidos lo que proponen en sus programas es dar una vuelta de tuerca extra.

Los datos

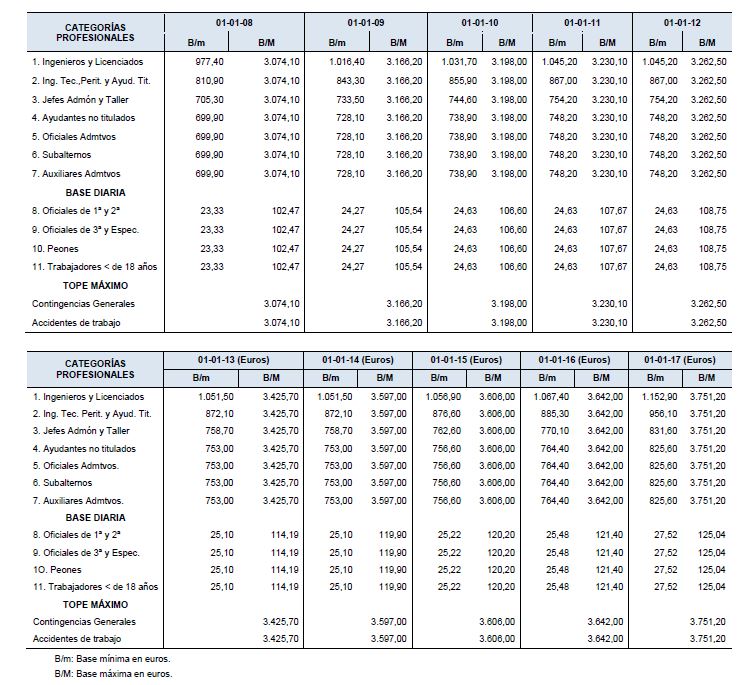

Las cifras pueden verse en el siguiente cuadro del Informe Económico Financiero del Proyecto de Presupuestos para 2017 de la Seguridad Social (página 203). En 2010, la pensión máxima era de 2.466 euros; en 2017, había subido hasta los 2.573’7 euros (en 14 pagas, algo más de 36.000 euros). Pero en relación a la base máxima de cotización, la prestación de jubilación más elevada ha pasado de representar el 91,1% a apenas el 80%. Los once puntos de diferencia de los que hablábamos al comienzo del artículo. Y es que en 2017, la base máxima de cotización es de 3.751,2 euros (en doce mensualidades, 45.012 euros al año).

36.032 / 45.012 = 80,0%

Lo extraño es lo poco que se ha hablado de este cambio, que afecta a tantos pensionistas y, sobre todo, a tantos cotizantes actuales (cada vez hay más nuevos jubilados que tiene derecho a la pensión máxima y, por lo tanto, se ven afectados). Hay muchos motivos detrás de este silencio.

Para empezar, es una tendencia que no es tan fácil de notar. Al fin y al cabo, las pensiones máximas han seguido subiendo. Lo que ocurre es que han subido menos que las bases de cotización, con lo que la relación entre unas y otras se ha erosionado. Pero claro, al nuevo pensionista que se jubila no le resulta sencillo descubrir que ahora obtiene menos por lo cotizado de lo que habría obtenido hace una década.

El segundo motivo es que este cambio afecta sobre todo a los trabajadores que ahora mismo están cotizando por la base máxima. A los pensionistas no les supone ningún cambio, ni a favor ni en contra. Además, a los trabajadores sólo les afecta ahora en lo que tiene que ver con su cotización, que es más alta. Pero la consecuencia más importante no la notarán hasta que se jubilen, cuando descubran que la pensión que les corresponde es menor de lo que habían pensado. Lo que ellos ven (los que se tomen la molestia de hacer los cálculos) es que su compañero de trabajo se retiró en 2010 con derecho a una prestación del sistema público que se correspondía con el 90% de su base; ahora, el nuevo jubilado de 2017 sabe que recibirá sólo el 80% de la base máxima de 2017. Pero el que se jubiló en 2010 no pierde nada, porque él ya ha consolidado su pensión de 2010 y las revalorizaciones actuales se hacen sobre aquella prestación inicial.

Por eso se le llama reforma "silenciosa" u "oculta" de las pensiones, porque es un cambio que se produce de forma callada, muy poco a poco y sin que los beneficiarios se den cuenta de lo que pasa. No es que reciban menos en términos nominales (las pensiones medias y las pensiones máximas siguen subiendo), sino que pierden en relación a lo que han cotizado. Ellos han contribuido por el máximo y ahora ese máximo sólo les da derecho al 80%, no al 90%.

Pero incluso con todos estos tecnicismos, sigue siendo extraño que nadie levante la voz. ¿Un recorte a las pensiones? ¿Y nadie en la oposición dice nada? ¿Nadie se lo echa en cara al Gobierno? Pues no y por una razón muy sencilla: los partidos de la oposición quieren que este recorte sea todavía mayor. De hecho, lo que algunos de ellos llevan en sus programas supondría una subida tal de las bases máximas de cotización que esos 11 puntos de los que hemos hablado parecerían una broma.

Así, el PP no dice nada al respecto en su programa electoral pero ya vemos que aplica la lima en la práctica. Ciudadanos en pensiones se pone bastante de perfil. Es la parte de su programa económico con menos propuestas concretas y más vaga en su formulación. Se intuye que buscan un sistema similar al de cuentas nocionales que existe en Suecia. Con este modelo, esta relación pensión máxima / base máxima cambiaría. Ya no tendría tanto sentido hacer la cuenta porque en teoría lo que se recibiría iría en función de lo cotizado en toda la vida laboral. Para la mayoría de los nuevos pensionistas supondría una reducción de su primera prestación, pero la lógica del sistema sería otra. En cualquier caso, tampoco desde la formación naranja han denunciado lo ocurrido.

Y, por último, están los dos partidos de izquierda que proponen que el tajo sea muy superior al de los últimos siete años. Aquí ya ni siquiera se podría hablar de reforma silenciosa, porque los cambios serían radicales y se sentirían desde el principio. Es cierto que el PSOE de Pedro Sánchez tiene que definirse, pero viendo lo que el candidato ofrecía en 2015 y 2016 (y se supone que entonces quería ser más centrista) podemos intuir por dónde irán sus propuestas. Así, en su último programa electoral los socialistas pedían "mejorar los ingresos provenientes de cotizaciones sociales a través de la elevación gradual de la base máxima de cotización". O lo que es lo mismo, dar varios pasos en la dirección iniciada en 2010.

Unidos Podemos ya no es que quisiera dar varios pasos, sino que proponía una carrera. Así, en el epígrafe sobre pensiones de su acuerdo programático, la coalición liderada por Pablo Iglesias y Alberto Garzón, promete la "eliminación del tope máximo a las cotizaciones, sin necesidad de incrementar la pensión máxima en similar proporción". Y no es una medida aislada: todas las propuestas de Podemos van en la misma dirección, acabar con la contributividad del sistema igualando lo que reciben los que han aportado mucho vía cotizaciones y los que no aportaron nada o casi nada.

Las consecuencias

El problema es que, aunque nuestros políticos no lo crean, este tipo de cambios ni son tan silenciosos ni pueden darse sin que produzcan importantes consecuencias. Para empezar, la primera derivada tiene que ver con los nuevos pensionistas y con sus expectativas. Es lógico que las personas que están cerca de jubilarse empiecen a hacer sus cálculos sobre cuánto les quedará. Y más que una cantidad concreta, que desconocen y que depende de muchos factores (por ejemplo, la inflación y la revalorización de las prestaciones) muchos de ellos piensan en porcentajes. Algo parecido a lo que antes apuntábamos: "Si mi padre cobró el 80% de su último salario, eso espero que me toque a mí" o "si mi compañero jubilado en 2010 tuvo una pensión del 90% de la base máxima y yo cotizo por esa base máxima, espero que me toque también el 90%". Pues bien, ni una cosa ni la otra. Cuando se jubilen descubrirán que su prestación es inferior a lo que pensaban. Puede que sea más alta en términos nominales que la que se pagaba en 2005 o 2010, pero no llega a sus expectativas.

En segundo lugar, está la cuestión de los incentivos y de cómo tocar estos puede tener consecuencias muy importantes a medio plazo. Hasta hace unos años, el sistema se sostenía en una cierta legitimidad ante la opinión pública que se basaba en buena parte en su carácter contributivo. Más allá de la discusión teórica entre modelos de reparto o capitalización, el mensaje que le llegaba al cotizante era: "Lo que ahora aportas servirá para que en el futuro tu pensión sea más alta". Pero si comenzamos a erosionar esa relación entre lo aportado y lo recibido, habrá quien piense si merece la pena seguir cotizando. Las opciones son múltiples: recibir parte del sueldo en especie, pasar a ser autónomo para cotizar por el mínimo, mercado negro o incluso, para los sueldos más altos, buscar opciones en el extranjero. En la visión cortoplacista de nuestros políticos esta reforma silenciosa sirve para ahorrarse unos miles de millones de euros a corto plazo. Pero a medio plazo, lanzar el mensaje de que lo aportado mes a mes no servirá (o servirá menos) para cobrar más… es muy peligroso.

Por último está el tema clave de la información. En muchos países europeos, el sistema público de pensiones es fundamentalmente asistencial. Es decir, todos cobran más o menos lo mismo sin importar lo cotizado. Hay pensiones más altas y más bajas, pero la diferencia es pequeña. Hacia ese modelo se dirige (poco a poco) España. Y entonces, ¿cuál es el problema si muchos otros países también siguen este esquema? Pues la diferencia fundamental es que allí sus ciudadanos lo saben y actúan en consecuencia. De hecho, lo normal en estos países es que ese sistema público asistencial se complemente con un esquema (también impulsado por el Gobierno en muchas ocasiones) de ahorro o capitalización: a través de planes de empresa, sectoriales… Holanda es el mejor ejemplo en este sentido. Y además, los ciudadanos saben que el sistema sólo cubrirá un mínimo y que para mantener el nivel de vida tras su retiro tienen que ahorrar de forma individual (en planes de pensiones, fondos, depósitos u otro tipo de activos).

Mientras, en España los políticos ocultan la realidad de cómo se está transformando el sistema año a año. Nadie quiere decir nada. Se habla de "subir las bases máximas" para recaudar más como si eso no tuviera consecuencias en el mercado laboral por la subida de los costes laborales o en la actitud de los futuros pensionistas. Y un cambio de la magnitud del observado en estos años (once puntos de diferencia en siete años) pasa casi desapercibido.