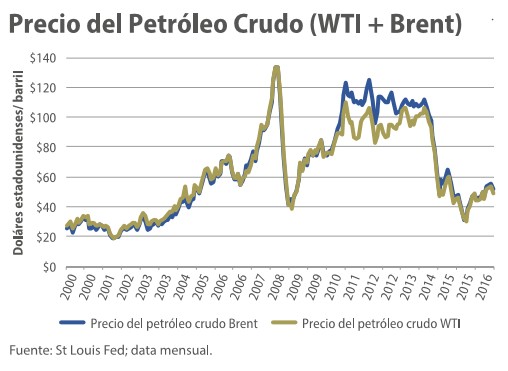

El precio del crudo Brent, de referencia en Europa, se mantiene en el entorno de los 50 dólares por barril, mientras que el Texas ronda los 48 dólares. El repunte que ha experimentado el oro negro en los últimos meses, el recorte de producción aprobado por los miembros de las OPEP y las nuevas tensiones que han surgido en el Golfo Pérsico tras la anunciada ruptura de relaciones diplomáticas de Arabia Saudí, Egipto, Bahrein, EAU y Yemen con Qatar hacen temer un sustancial encarecimiento del petróleo a lo largo del año.

Sin embargo, siempre y cuando no se agrave la crisis política en la zona de Oriente Medio y/o surja algún conflicto bélico de relieve que ponga en riesgo la producción, existen, al menos, tres factores cuya dinámica frenará la subida del petróleo a corto plazo, según el último informe elaborado por UFM Market Trends.

Tras la histórica caída registrada de 2013 a 2015, los precios del petróleo se recuperaron significativamente en 2016, hasta la cota de los 50 dólares por barril, pero los tiempos del crudo a 100 dólares "ya son historia", puesto que la dinámica de esta industria ha cambiado. "Las antiguas curvas de oferta y demanda ya no son suficientes", aclara el estudio. La revolución del fracking en Estados Unidos ha tenido un gran impacto en la industria petrolera, pues, antiguamente, la oferta de petróleo era muy inelástica, ya que el coste de cerrar temporalmente un gran campo petrolero era enorme, pero hoy el suministro de petróleo se ajusta más rápidamente a los cambios en la demanda.

"En cuestión de años hemos pasado de tener gigantes petroleros a tener pequeños productores de shale oil, extremadamente apalancados, que aplican técnicas de fracturado (fracking). Esto ha cambiado las reglas de juego, el tradicional retraso entre inversión y producción de petróleo se ha reducido drásticamente gracias al fracking. El mercado de petróleo ha cambiado totalmente", y esta nueva senda dibuja una perspectiva más o menos estable para el presente ejercicio.

Así, algunos bancos, como el Standard Chartered, pronostican que el precio terminará 2017 en unos 70 dólares por barril, ya que prevé una disminución importante de la oferta bajo el supuesto de que la producción de petróleo de shale oil estadounidense es insensible al reciente alza del crudo. Sin embargo, "hay razones de peso para dudar sobre estos pronósticos excesivamente optimistas". Los tres factores que frenan un sustancial encarecimiento de precios son la evolución de la demanda y la oferta, pero también la mayor capacidad de adaptación del shale oil, cuya irrupción está revolucionando la industria.

Débil demanda global de petróleo

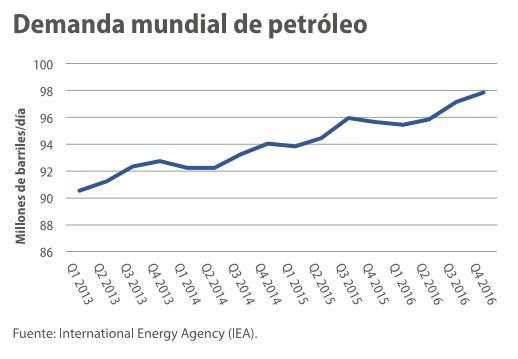

Por el lado de la demanda, ésta aumentó un 1,7% interanual en 2016, y la Agencia Internacional de Energía (AIE) espera un crecimiento adicional del 1,4% en 2017, mientras espera que alcance los 100 millones de barriles al día en 2018.

Sin embargo, las perspectivas para 2017 y años subsiguientes para EEUU podrían ser "peores de lo previsto por la AIE debido al aumento de las tasas de interés y al actual pico de demanda en sus industrias cíclicas". Asimismo, aunque la demanda de petróleo en China sigue creciendo, UFM Market Trends advierte de que ciertos indicadores avanzan "una alta probabilidad de crisis financiera" en el gigante asiático debido a los problemas de liquidez en su sector bancario en la sombra (shadow banking). Y, por último, si bien la economía de la zona euro repunta, la eficiencia energética también está aumentando en Europa, con lo que su demanda de crudo podría ser inferior a la prevista.

Se reducen los costes de producción

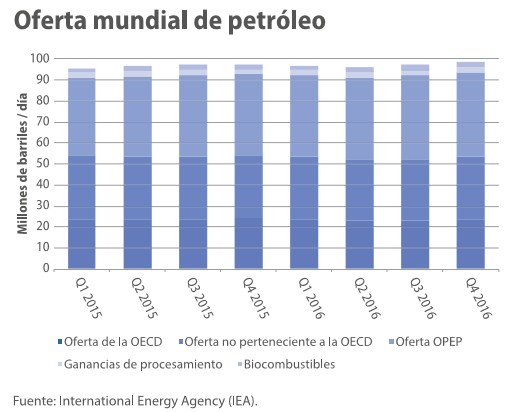

Por el lado de la oferta, la producción ha aumentado un 2,3% interanual en el cuarto trimestre de 2016, después de disminuir durante unos meses debido a que la caída del precio se tradujo en una menor producción de shale oil en EEUU.

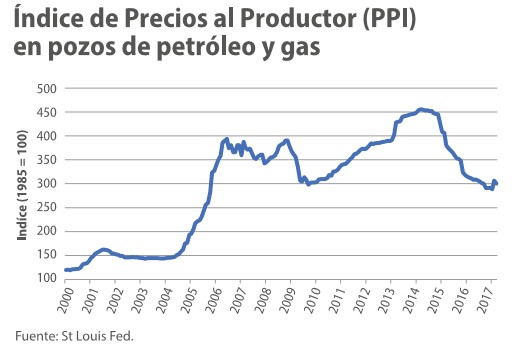

Sin embargo, la clave es que los costes de producir crudo han bajado entre un 20% y un 33% desde 2014. Esto ha permitido reducir el punto muerto (break even point) del barril de petróleo y, como resultado, incluso con precios más bajos, la oferta mundial no disminuyó significativamente.

Pese a ello, según las estimaciones de la AIE, los costes de los pozos petroleros han tocado fondo y, por tanto, queda poco espacio para nuevas rebajas, pero también para súbitas y fuertes subidas. Además, "es improbable que el acuerdo de la OPEP se extienda a la segunda mitad de 2017, incrementando el riesgo de caídas de precios", añade el informe.

El fracking lo cambio todo

Y dentro de la oferta, el factor que lo cambia todo es el fracking, ya que la industria está transitando desde un modelo de explotación convencional con empresas a gran escala a otro de pequeños y numerosos productores que tienen un ciclo de inversión más corto y están altamente apalancados. Así, mientras que las petroleras tradicionales dependen principalmente de la reinversión de beneficios, los productores de shale oil dependen, sobre todo, de la oferta de crédito y del coste de los préstamos.

Y, puesto que "en la próxima década los precios marginales del petróleo se determinarán en gran parte por la producción de shale oil", según estos expertos, "los precios del petróleo podrían aumentar cuando el coste de la deuda aumente", puesto que las compañías de fracking están mucho más apalancadas.

En la actualidad, tan sólo cuatro países producen shale oil (Estados Unidos, Canadá, Argentina y Rusia), siendo EEUU, con mucho, el productor dominante, pero las reservas son enormes, con 78.200 millones de barriles de petróleo en EEUU, 74.600 millones en Rusia y 32.200 millones en China.

La gran ventaja del fracking es que se adapta mucho más rápido a los vaivenes de precios. Así, por ejemplo, cuando los precios cayeron de 100 a 50 dólares por barril, la producción de shale oil en EEUU comenzó a disminuir en menos de tres meses. En concreto, de 2014 a 2016, los productores de shale oil norteamericano reaccionaron con un recorte de más de 200.000 barriles diarios, para luego rebotar en 2017 a medida que los precios del petróleo se han ido recuperando.

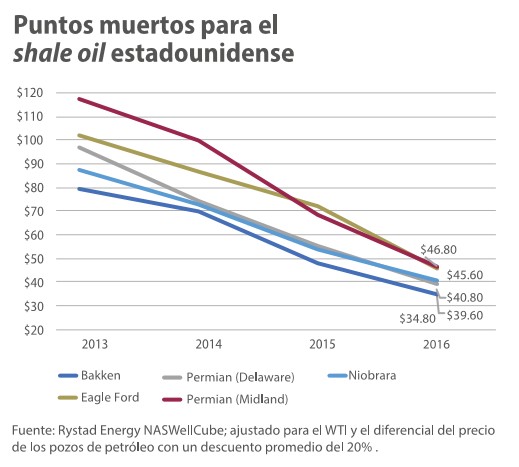

Y al igual que ha sucedido con la industria petrolera en general, los costes de producción (puntos muertos) también han disminuido de forma sustancial para el shale oil estadounidense. "Con el precio del petróleo y puntos muertos actuales casi toda la producción de shale oil es rentable".

¿Conclusión? UFM Market Trends destaca que "el shale oil ha cambiado la dinámica de la industria petrolera, limitando el aumento de los precios del petróleo en el corto y mediano plazo". Las reducciones de la oferta acordadas por la OPEP han sido compensadas por la producción de shale oil norteamericano. Y los precios del petróleo "tienen poco recorrido al alza" a corto plazo gracias, en parte, al exceso de reservas que existe en la actualidad y, sobre todo, a la extraordinaria capacidad del shale oil para producir más o menos en función de la cotización del crudo.