A menudo se habla de impuestos en clave autonómica comparando los distintos tipos de gravámenes como el Impuesto sobre la Renta, el Impuesto de Sucesiones o el Impuesto de Patrimonio. Lo que no es tan habitual es encontrarse con informes que pongan de manifiesto el peso que tienen los tributos en relación con la riqueza media de cada territorio.

Y es que, aunque este cálculo no suele aparecer en las páginas de información económica, es muy relevante. Al fin y al cabo, pagar al fisco el 40% de nuestros ingresos no es lo mismo en una comunidad de renta alta que en un territorio de renta baja. Haciendo ese ajuste, podemos entender mejor qué marcos tributarios son más o menos amables con el contribuyente.

Pero, ¿cómo hacer un cálculo así? La respuesta la tenemos en un viejo indicador conocido como Índice de Frank. Diseñado en 1959 por Henry J. Frank, el objetivo de aquel trabajo era poner en relación los datos de recaudación fiscal con la riqueza de los contribuyentes. Su ejercicio estaba centrado en los distintos territorios de Estados Unidos, entre los que igualmente hay importantes disparidades económicas.

El Índice de Frank se calcula tomando como primera referencia la presión fiscal de la jurisdicción que queremos analizar. Esto implica calcular cuánto pesan los impuestos recaudados sobre el PIB o la renta de cada territorio. En esta ocasión, tomaremos la renta como indicador de referencia. A continuación, toca dividir el resultado obtenido entre el PIB per cápita; de esta forma, obtenemos un valor que nos indica qué contribuyentes asumen un mayor esfuerzo fiscal y qué ciudadanos sufren una tributación más amable respecto de su capacidad adquisitiva.

Madrid y los regímenes forales

El economista Santiago Calvo ha realizado estos cálculos para la organización Students for Liberty. El estudio, en cuyo diseño colaboró quien firma estas líneas, pone de manifiesto las hondas diferencias que hay entre las comunidades autónomas en materia de esfuerzo fiscal.

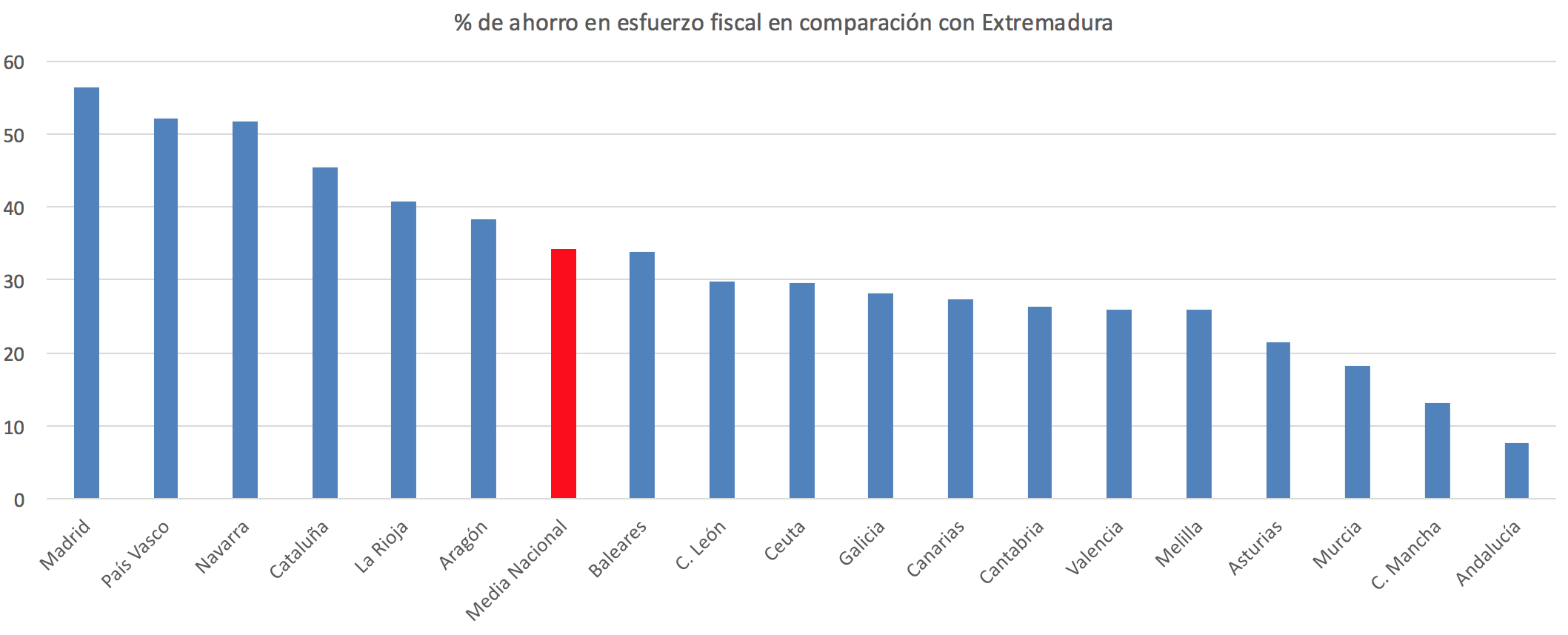

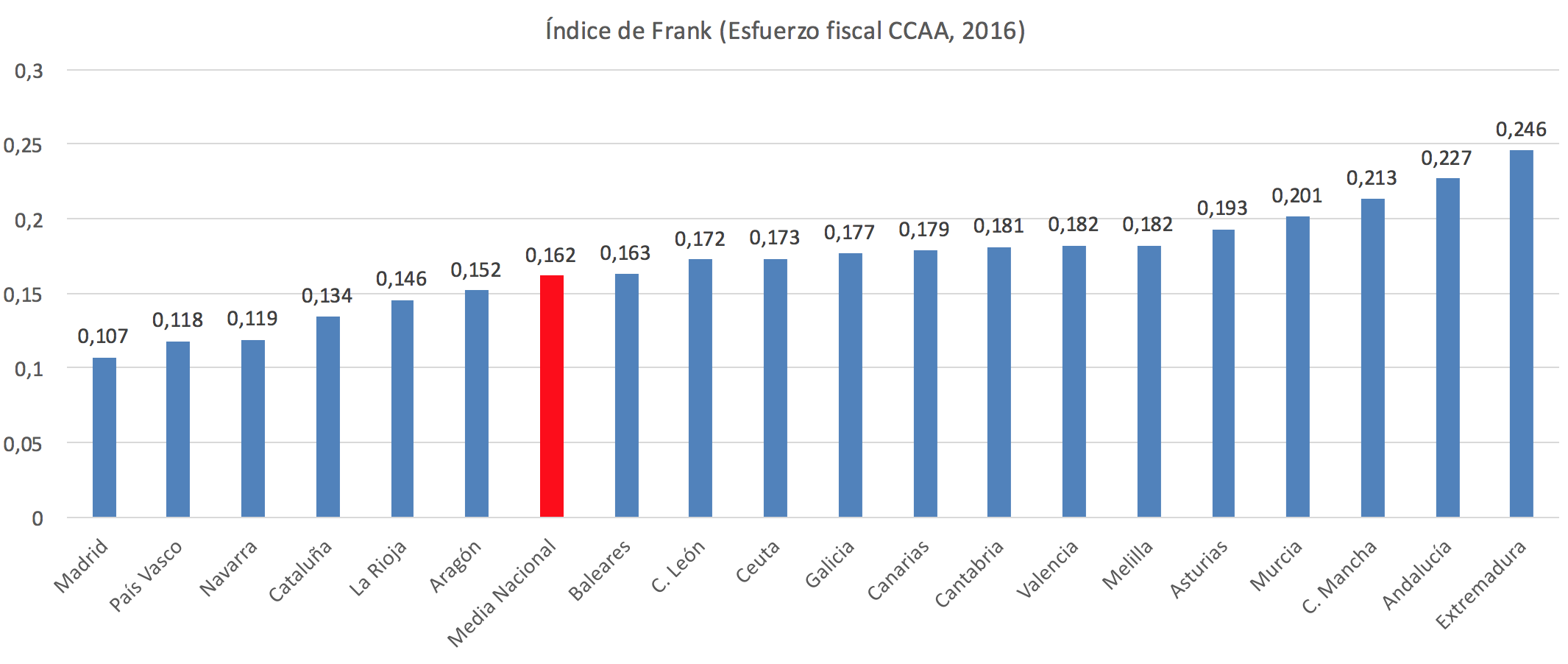

Así, el resultado que obtiene Madrid es de 0,107, a la altura de los dos territorios con un régimen foral, País Vasco y Navarra, cuya ratio es de 0,118 y 0,119. Por encima aparecen Cataluña, La Rioja y Aragón, con resultados de 0,134, 0,146 y 0,152. Esto implica que, aunque gobernantes como Uxue Barkos o Carles Puigdemont han subido los impuestos en Navarra y Cataluña, hablamos de territorios con mayor riqueza y, por tanto, el esfuerzo fiscal asumido por los contribuyentes sigue siendo inferior al promedio nacional, ubicado en una tasa de 0,162.

En la zona media nos encontramos con Baleares (0,163), Castilla y León (0,172), Ceuta (0,173), Galicia (0,177), Canarias (0,181), Valencia (0,182) y Melilla (0,182). A continuación figura Asturias, con un Índice de Frank de 0,193. Pero la palma se la llevan las cuatro comunidades que registran ratios de entre 0,2 y 0,25: más que doblan los 0,107 puntos de Madrid. Se trata de Murcia (0,201), Castilla-La Mancha (0,213), Andalucía (0,227) y Extremadura (0,246).

El Índice de Frank para Madrid es inferior en 56 puntos porcentuales al observado en Extremadura. De hecho, si comparamos la región gobernada por Guillermo Fernández Vara con el territorio vecino de Castilla y León (con el que comparte características como la dispersión de población o el envejecimiento) vemos que el esfuerzo fiscal es un 30% más bajo en la autonomía que gobierna Juan Vicente Herrera.