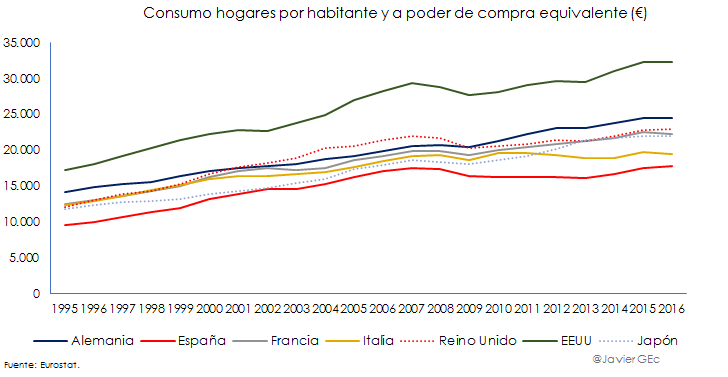

En los últimos 20 años, la evolución del consumo de los hogares en relación a la del resto de principales economías europeas ha cambiado significativamente. En 1995, el consumo por habitante de un hogar español ajustado por el poder de compra era de 9.500 euros al año, un 67% de los 14.100 euros de un alemán o un 77% de los 12.400 euros de un francés.

Los años del boom económico permitieron que en España se incrementara significativamente el consumo, con un crecimiento medio anual del 5%, superior al 4% de Francia o al 3% de Alemania. Como resultado, el consumo se situó en 2007 en 17.500 euros, un 85% del de un alemán y un 88% de un francés, de modo que aquel año nos encontrábamos más cerca de alcanzar su nivel de vida.

El problema es que gran parte de dicho crecimiento se produjo a base de un mayor endeudamiento y, por ello, aquellos años de crecimiento finalizaron con el estallido de la burbuja inmobiliaria. Desde entonces, y ha pasado prácticamente una década, el consumo en España se ha estancado. Consecuencia del estancamiento, en 2016 el nivel de vida del hogar español había retrocedido en términos relativos, situándose en el 73% del alemán y en el 80% del francés, retrocediendo así más de la mitad del camino recorrido hacia la convergencia con Europa.

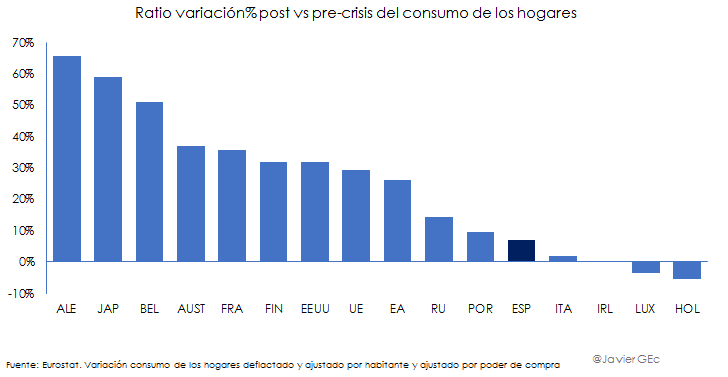

Pueden diferenciarse, por tanto, dos fases en la evolución relativa del consumo del hogar español. En los años del boom económico, el consumo se incrementó en casi 700 euros al año, mientras que desde 2008 apenas ha crecido en 60 euros, a un ritmo más de diez veces inferior. Si se compara con el de las principales economías mundiales se observa que la crisis ha tenido un efecto desigual: mientras que apenas ha habido impacto para las más ahorradoras familias japonesas o alemanas, en los casos español e italiano el efecto ha sido considerable.

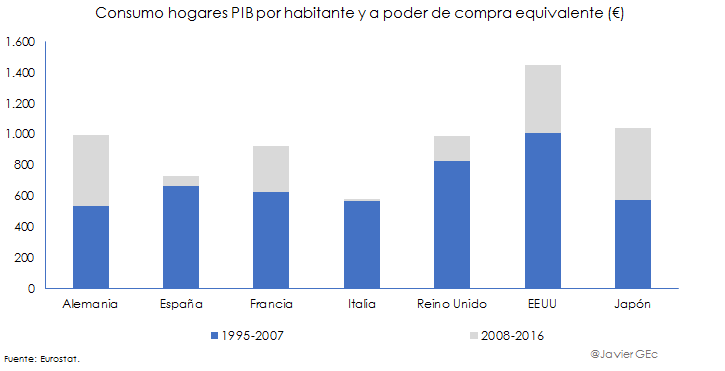

Ampliando la comparativa al resto de economías de la eurozona, únicamente en Irlanda y en Finlandia el consumo promedio entre 1995 y 2007 se incrementó más que en España.

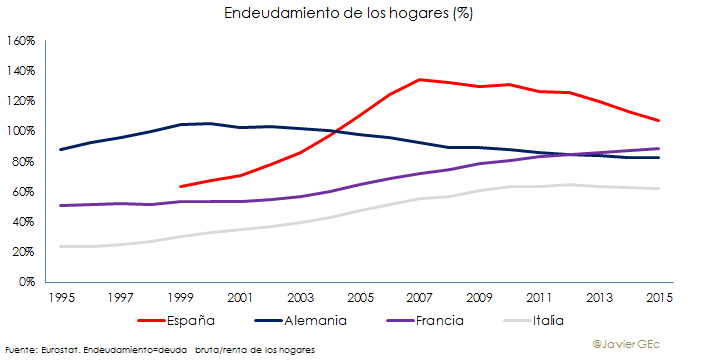

Ese incremento del consumo, como se citó anteriormente, no se basó sólo en las rentas de los hogares -salarios, rentas de los autónomos, dividendos, ingresos por alquiler…- sino que buena parte se financió con deuda, ya que el endeudamiento se multiplicó por más de dos, desde el 63% en 1999 al 134% en 2007.

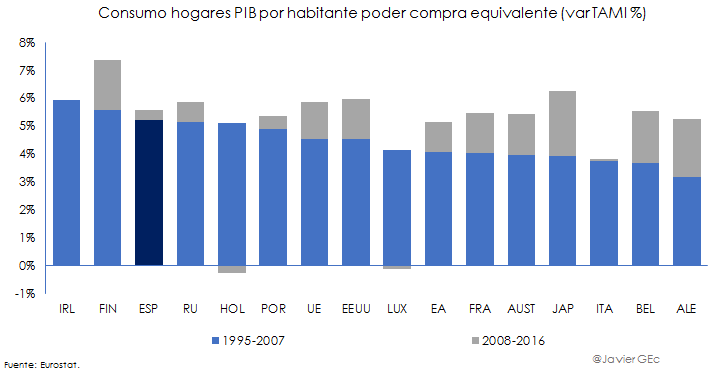

Tras el estallido de la burbuja, por el contrario, el endeudamiento de los hogares se ha ido reduciendo hasta el 107% en 2015, al tiempo que se rebajaba el diferencial con el resto de economías de la eurozona en hasta 30 puntos. Esa reducción de la deuda, unido al impacto laboral de la crisis, ha implicado que el consumo no haya crecido desde 2007. Si se comparan ambas fases del ciclo económico -años del boom económico y crisis-, sólo en algunos países como Italia u Holanda la fase posterior al estallido de la crisis ha sido relativamente peor que en España.

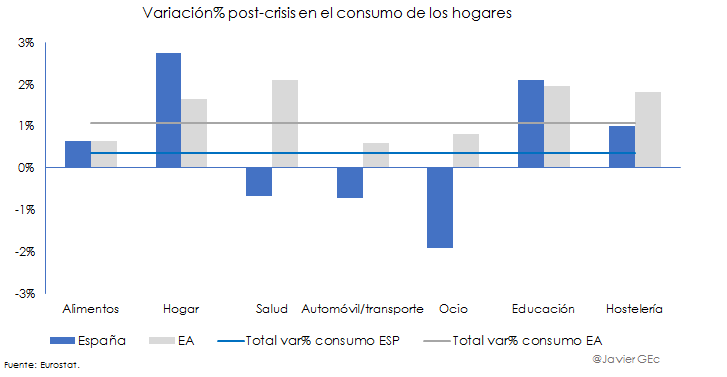

Pero la realidad es peor de lo que indican estas cifras. El detalle por tipo de consumo ofrece una imagen aún más negativa para la familia española. Entre las principales categorías del consumo -que suman el 80% del consumo total-, el gasto de las familias españolas sólo ha crecido más en el hogar -en la educación la evolución ha sido muy similar +2,1% en España vs +1,9% en la zona euro-, mientras que el dedicado a ocio, salud o automóvil ha descendido frente al crecimiento promedio registrado en la zona euro.

¿Qué incluye la categoría del hogar? Gasto en el alquiler de la vivienda, suministros como la electricidad o el agua, pero, principalmente -un 59% del total-, las rentas imputadas por tener un hogar. Así pues, no se trata de un consumo como tal, sino de una simulación de una renta ficticia que se generaría por la propiedad de una casa.

En definitiva, la sensación por parte de los hogares de que no se ha superado la crisis puede guardar relación con que se compare la actual capacidad de gasto y nivel de vida con la de los años anteriores a la crisis. La percepción de haber superado o no la crisis tiene que ver con cómo era la situación en el pasado.

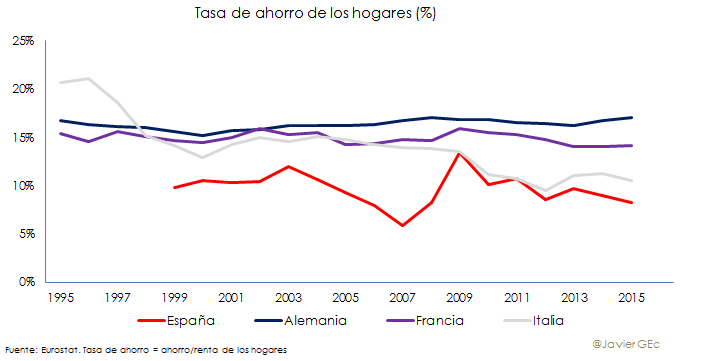

Además, un determinado nivel de vida o de gasto es sostenible si es compatible con una proporción de la renta destinada al ahorro. En este sentido, el descenso en la tasa de ahorro de los hogares españoles en los últimos años hasta el 8% en 2015, nivel que se acerca al 6% de 2007, no es la mejor de las señales.

Como alternativa, un incremento de la productividad que permitiera incrementos de los salarios sin que se trasladen a los precios, a lo que ayudaría una mayor competencia en los mercados de bienes y servicios, combinado con una mayor propensión al ahorro, sería el mejor escenario.