En España se seguirán firmando hipotecas; pero serán más caras. Habrá nuevas cláusulas, en teoría dirigidas a terminar con la judicialización extrema que hemos visto en los últimos años. Las opciones que los bancos podrán ofrecer a sus clientes estarán más limitadas. Y en los supuestos en los que siga siendo posible un pacto que se salga de lo que la ley establece por defecto, habrá que completar más formalidades que certifiquen que el hipotecado sabe lo que está firmando. Comenzar el proceso de ejecución hipotecaria será más costoso para el banco y le llevará más tiempo. Los clientes podrán optar por el reembolso anticipado si los tipos bajan y la comisión estará tasada. Eso sí, a cambio de todas estas modificaciones, lo normal es que los tipos suban, porque las entidades querrán cubrirse por los nuevos costes y riesgos en los que incurrirán.

Este miércoles, el Instituto de Estudios Económicos (IEE) presentaba el informe "Algunas consideraciones sobre la nueva Ley Hipotecaria", elaborado por José García Montalvo, catedrático de Economía en la Universidad Pompeu Fabra y uno de los principales expertos de nuestro país en temas bancarios. El objetivo era analizar el Anteproyecto que ha presentado el Ministerio de Economía y que se encuentra en trámite parlamentario. Y el resumen que se puede obtener de las palabras de García Montalvo es que se ganará en transparencia y en seguridad jurídica, pero que, al mismo tiempo, los cambios en lo que respecta al reembolso anticipado y a las cláusulas de vencimiento anticipado harán que el coste para los bancos sea más alto. Y es previsible que eso se traslade a los precios (es decir, al tipo de interés).

En lo que respecta al nuevo texto legal, hay dos objetivos fundamentales. En el corto plazo, el Gobierno pretende ganar en seguridad jurídica en lo que tiene que ver con el acto de la firma de la hipoteca y con las cláusulas pactadas entre entidad y cliente. La mayoría de las noticias de los últimos años tienen que ver con esta cuestión: cláusulas suelo, hipotecas multidivisa, interés de referencia, sobretasación de los pisos, pago de los gastos asociados a la constitución del préstamo, dación judicial…

Cada caso es diferente, pero todos tienen una cuestión común: el posible carácter abusivo de determinadas cláusulas y la entrada de los tribunales españoles y europeos a enmendar contratos firmados (y en teoría aceptados) por dos partes. Y no hablamos de estafas, sino de la aplicación a las hipotecas de la normativa de defensa del consumidor. Es más, sentencias de los tribunales superiores alertando sobre la posibilidad que en algunos casos se hubiera podido haber realizado una comercialización errónea han terminado convirtiéndose en una barra libre, en la que la mera inclusión de una cláusula en un contrato se interpreta como una señal de la nulidad del mismo. El caso de las cláusulas suelo es paradigmático: ni el Tribunal de justicia de la UE ni el Tribunal Supremo declararon que todas sean nulas, sino sólo aquellas que no se firmaran con unos requisitos de información; pero en el día a día se cuentan con los dedos de la mano los tribunales que no terminan dando la razón al cliente frente al banco, sean cuales sean las circunstancias y conocimientos previos de aquel y lo realizado por la entidad.

A largo plazo, la idea del Anteproyecto es mejorar la legislación del mercado del préstamo inmobiliario para evitar algunas de las peores prácticas generadas durante la burbuja (y que tuvieron su doloroso reflejo tras la crisis). En palabras de García Montalvo, "el objetivo es garantizar, implícitamente, que el precio del riesgo asumido en cada operación es adecuado. El banco es el profesional de la gestión del riesgo y, por tanto, debe prestar este servicio (…) Es preferible que este aumento de coste se transfiera de forma transparente al precio del préstamo hipotecario que se disuelva en forma de transferencia al cliente hipotecario de una parte mayor del riesgo de la operación".

Aquí también se parte de una realidad sobre la que los expertos alertan desde hace tiempo. Durante la época de bonanza, los tipos y las condiciones generales de los contratos hipotecarios en España eran sustancialmente mejores que en algunos de los países de nuestro entorno. ¿Por qué? Pues García Montalvo cree que en parte porque algunos de los riesgos se trasladaban a los clientes. En este sentido, el catedrático de la UPF se muestra confiado en que la nueva ley servirá para clarificar la posición de deudor (sabe cuánto le va a costar su préstamo a lo largo de su vida) y acreedor (que asume los riesgos del contrato y fija el precio de acuerdo con los mismos). Es decir, que el tipo de interés a partir de ahora reflejará el cálculo real de los riesgos y la rentabilidad de la hipoteca. O lo que es lo mismo, que las condiciones serán más transparentes y habrá menos sorpresas (el ejemplo más claro es el de las hipotecas multidivisa). Pero a cambio, la limitación en el margen de maniobra para las entidades se reflejará en un coste algo más elevado para las entidades… y sus clientes.

El objetivo final es que exista más transparencia en la operación colapsando todo el riesgo en el tipo de interés aplicado al cliente. Sin duda es más fácil para el consumidor, no acostumbrado al mundo financiero, entender el tipo de interés que se le cobrará en un préstamo hipotecario a tipo fijo en euros que hacer los cálculos de si el menor tipo de interés que le ofrecen le compensa del riesgo de tipo de interés y de tipo de cambio que implicaría una hipoteca a tipo variable en divisas.

El objetivo del Anteproyecto relativo a evitar ofertas de productos 'complejos', desde el punto de vista de la evaluación del riesgo asumido por cliente y prestamista, ayuda a que el precio de la operación sea transparente y ajustado al riesgo. Lógicamente este riesgo que retiene el banco tendrá que trasladarlo a los precios de los productos, en este caso de las hipotecas. Este traslado, lejos de tener un impacto negativo, será beneficioso para la estabilidad financiera del sistema y para los clientes cuyas decisiones hipotecarias estarán mejor orientadas y serán más adecuadas.

Las novedades

Tal y como hemos venido explicando en los últimos meses en Libre Mercado, el anteproyecto presenta un buen puñado de novedades. Para empezar, habrá más información durante el proceso de constitución: visitas al notario, papeleo, contratos tipo, confirmación fehaciente del cliente de que lo comprende todo… Y también relacionado con esta búsqueda de claridad, está la prohibición de ventas vinculadas. De hecho, las ventas de productos asociados a la hipoteca (algo que no se prohíbe, pero sí se regula con detalle) tendrán que tener un presupuesto individualizado para cada uno de esos productos.

Desde el punto de vista de la opinión pública, lo anterior es muy llamativo. Pero para calibrar la importancia que puede tener la nueva Ley en el futuro del mercado inmobiliario, los dos cambios más relevantes son los que tienen que ver con el reembolso anticipado y las cláusulas de vencimiento anticipado (es decir, el proceso de ejecución hipotecaria). García Montalvo les dedica a las dos la parte fundamental de su análisis.

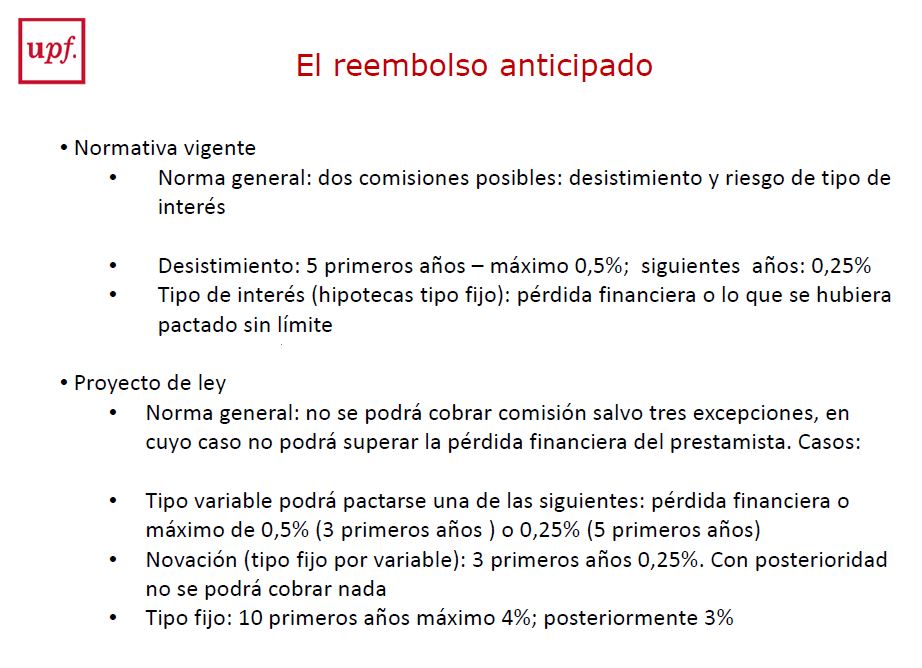

En lo que hace referencia al reembolso anticipado, hablamos de la posibilidad del hipotecado de prepagar el principal del préstamo antes del plazo fijado en el contrato. Éste es un tema clave porque, como ya se ha alertado desde el sector, puede suponer un fuerte incremento de los costes para las entidades, sobre todo en las hipotecas a tipo fijo. En teoría, los bancos financian sus hipotecas con lo que podríamos denominar como deuda en sentido contrario: es decir, emiten bonos o cédulas que van pagando con las cuotas hipotecarias. Y claro, lo hacen más o menos a la vez y con unos tipos similares. Imaginemos la situación: un cliente con un préstamo hipotecario solicitado a un tipo del 7-8% lo reembolsa unos años después de su constitución, con los tipos al 2-3% (pide una nueva hipoteca en otra entidad y con lo que le dan paga lo que tiene pendiente). El banco debe seguir pagando la deuda en la que incurrió al 7-8%, pero ya no tiene el ingreso de la mensualidad a la que tenía derecho por contrato, porque el cliente, aprovechando las bajadas de tipos ha acudido a otra entidad para renegociar sus condiciones.

Este riesgo es real y puede impactar en las cuentas de los bancos. Además, García Montalvo alerta de que ese riesgo puede incrementarse en determinadas circunstancias:

- "Con la duración de un contrato de tipo fijo. El riesgo de prepago aumenta en la segunda mitad de la duración del préstamo hipotecario.

- Con el aumento de los precios de la vivienda. El aumento de la actividad y las transacciones asociadas al incremento de los precios hace que los reembolsos anticipados aumenten.

- Con la reducción del diferencial de tipos de interés. La reducción implica que resulta más ventajoso moverse a una hipoteca con un tipo fijo menor o con un tipo variable.

- En función de las comisiones por reembolso anticipado. Lógicamente estas comisiones tienen como objetivo desincentivar el reembolso anticipado. Cuanto más alta es la comisión, menores son las tasas de prepago".

A partir de ahora, la cantidad que podrá cobrar el banco en concepto de comisión de desistimiento y comisión de riesgo de tipos de interés estará limitada a las pérdidas efectivas en las que incurra la entidad (ver el resumen de los cambios en el cuadro de la derecha). Es decir, no desaparecen esas comisiones pero sí se reducen (y no se podrá pactar en contrario en el contrato) y se impone un tope máximo a las que se pueden cobrar (o lo que es lo mismo, la entidad podrá perder por este concepto si las comisiones no cubren la diferencia pero nunca podrá cobrar más de lo que pierda).

García Montalvo cree que "el Anteproyecto es bastante más exigente que la Directiva y a partir de determinados plazos impide el cobro de cantidad alguna, por lo que, en estos casos, las entidades sufrirían una pérdida si no ajustaran el tipo de interés por la posibilidad de esta opción".

Vencimiento anticipado

También será clave cómo se regule el vencimiento anticipado: las normas que determinan cuándo y cómo puede iniciar el banco el procedimiento de ejecución. Hasta la crisis, la norma daba prioridad a lo pactado: el artículo 693 de la Ley de Enjuiciamiento Civil 1/2000 establecía que si así se había convenido, un mes de impago de la cuota hipotecaria era suficiente para iniciar el procedimiento. La Ley 1/2013 aumentaba a tres meses ese período mínimo (aunque en la práctica el proceso hasta la ejecución, si esta llegaba a término, se dilataba enormemente en el tiempo). El Tribunal de Justicia de la UE no entraba a dar un plazo concreto, pero sí advertía de que las cláusulas sobre esta cuestión debían asegurar que se había producido el "incumplimiento suficientemente grave en cuantía y duración" y que se garantizaban "medios eficaces para que el consumidor pueda poner remedio" a esos impagos.

Con el proyecto de ley que está en marcha, habrá dos plazos: durante la primera mitad de vida del préstamo, podrá iniciarse el procedimiento cuando impago de mensualidades supere el 2% del capital concedido o 9 cuotas mensuales; durante la segunda mitad del préstamo: el impago de mensualidades tendrá que ser al menos del 4% del capital concedido o 12 cuotas mensuales. García Montalvo concluye que "teniendo en cuenta los nuevos calendarios de las provisiones para créditos en situación de impago, el coste para las entidades financieras podría aumentar sustancialmente".

Es un apunte relevante y que hace referencia a un aspecto clave de la nueva regulación bancaria a nivel europeo. La obsesión de los reguladores es que no vuelvan a repetirse las malas prácticas de la época del boom. Es decir, que las entidades sean más estrictas en la gestión de riesgos, que se estudien las operaciones y que, en un contrato como el hipotecario, con un cumplimiento esperado a varias décadas vista, la prudencia guíe las decisiones de los bancos (por ejemplo, limitando el pago de bonus a los empleados a cambio del volumen de contratos firmados).

El problema es que no hay almuerzos gratuitos, tampoco en el mercado hipotecario. Si queremos que los bancos sean más cautos a la hora de conceder préstamos, si exigimos que no vuelvan a repetirse los agujeros en los balances que obligan a los poderes públicos a intervenir entidades para evitar la pérdida de sus depositantes y si además subimos los costes esperados que para estas entidades tiene firmar este tipo de contratos (limitando las comisiones que pueden cobrar en caso de reembolso o haciendo que sea más complicado reclamar la garantía que sustenta el préstamo): si todo esto se produce, el resultado parece evidente. Puede que tengamos un mercado hipotecario más solvente y transparente, pero también será más caro.

García Montalvo cree que en conjunto los cambios serán positivos. Pero incluso así, no puede olvidarse cuál será la otra cara de esa moneda: "El coste para las entidades financieras podría aumentar sustancialmente. Ciertamente no debe minusvalorarse, especialmente en la situación actual de elevada incertidumbre judicial, el hecho de que la nueva regulación tenga carácter imperativo y, por tanto, se aplique con independencia de lo pactado en las escrituras. No obstante, y siguiendo los criterios comentados con anterioridad, el aumento del coste deberá verse reflejado en el tipo de interés de las hipotecas si éstas deben ser contabilizadas a valor razonable, como indica la normativa".