Coincidiendo con la tramitación en el Congreso, por vía de urgencia y en lectura única, del proyecto de ley del cupo vasco para el quinquenio 2017-2021, el director de la Fundación de Estudios de Economía Aplicada (Fedea), Ángel de la Fuente, publicó una nota el miércoles para denunciar cómo se manipula el cálculo del citado cupo con el fin de favorecer al País Vasco. Cabe recordar que De la Fuente es uno de los mayores expertos en financiación autonómica y local que existen en España, de modo que su opinión en esta materia no es un asunto menor.

El nuevo cupo, que se negocia cada cinco años y que en su día acordaron el Gobierno del PP y el PNV a cambio del apoyo de los nacionalistas vascos para sacar adelante los Presupuestos Generales del Estado para 2017, se ha fijado en 1.300 millones de euros hasta 2021. Ésta es la cantidad base que tendrá que abonar anualmente el Ejecutivo foral por los servicios que presta el Estado en el País Vasco, inferior, por tanto, a los 1.565 millones calculados en 2007, cuando se aprobó el último cupo.

Pero, ¿de dónde sale esta cuantía? Y, sobre todo, ¿está bien calculada? Para empezar, hay que indicar que el sistema de concierto o convenio es el que regula la financiación de las comunidades forales (País Vasco y Navarra). Así, a diferencia de lo que sucede en el resto de autonomías de régimen común, las haciendas forales son las que recaudan la práctica totalidad de los tributos en esas regiones (excluyendo las cotizaciones sociales) y, posteriormente, transfieren al Estado una parte de sus ingresos para, en teoría, financiar las competencias que no han asumido dichas comunidades. Esta transferencia es lo que se conoce como "cupo" en el caso vasco. Es decir, el cupo hace referencia a la factura que debería abonar el País Vasco por las competencias no transferidas que presta el Gobierno central en dicho territorio.

Así pues, para calcular el cupo hay que tener en cuenta tres partidas básicas:

- El coste de las citadas "cargas no asumidas" por las instituciones vascas -las que presta el Estado-.

- El déficit público: a la base del cupo hay que descontarle el déficit del Estado para evitar un doble pago -puesto que el País Vasco también asume la parte que le corresponde de la deuda pública, el cupo resta del cálculo la parte del gasto que se financia vía déficit-.

- Y el "ajuste a consumo de IVA": se trata, al menos en principio, de un ajuste técnico que se realiza para que cada administración se quede con la parte del IVA que en última instancia soportan sus ciudadanos, y no con la que se ingresa físicamente en su territorio, que puede ser muy distinta. Como la economía vasca exporta más de lo que importa, sus empresas contabilizan más ingresos por IVA del que generan realmente en esta comunidad, de modo que hay que realizar una serie de ajustes para que las haciendas forales se queden con la parte del IVA que les corresponde, cediendo el resto al Gobierno central. Para ello, se tiene en cuenta el peso que tiene el País Vasco tanto en el consumo como en la base del impuesto a nivel nacional.

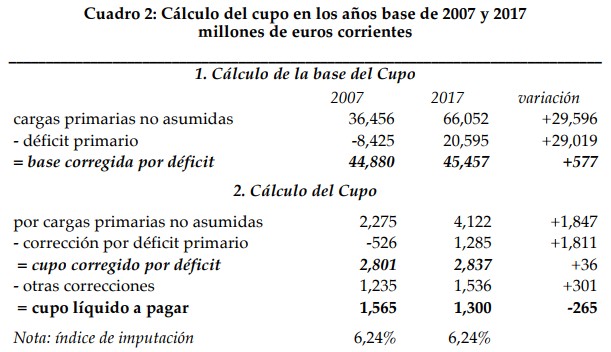

El siguiente cuadro resume el cálculo del cupo en los años base de 2007 y 2017. La nueva ley reduciría el cupo líquido a pagar en 265 millones de euros en relación a 2007.

Este resultado es fruto, en primer lugar, de un considerable incremento en la valoración de las cargas no asumidas, esto es, de los servicios comunes que el Estado presta también a las comunidades forales, cuya cuantía casi se duplica de 2.275 millones en 2007 a 4.122 en 2017, sin que, curiosamente, haya habido grandes cambios durante este período ni en el reparto de competencias ni en el patrón de gasto estatal.

"Esta revisión al alza de la valoración de las competencias no asumidas, aunque todavía insuficiente, ha de valorarse positivamente como un paso en la dirección correcta, pues ayuda a acercar la base del cupo al coste real de los servicios comunes que el Estado continúa prestando en y para todo el país", según señala De la Fuente. Efectivamente, uno de los tradicionales apaños que se han producido en el cupo es que la valoración que se hace de las competencias no transferidas al País Vasco es muy inferior a su coste real. En 2017, se corrige parcialmente este problema, aunque sigue siendo insuficiente.

Ese simple cambio de valoración habría exigido un aumento del cupo de más de 1.800 millones anuales. Sin embargo, la ampliación de la base queda prácticamente anulada tras restar el déficit público, ya que España ha pasado de registrar un superávit primario -descontando intereses- de 8.400 millones en 2007 a un déficit primario de más de 20.000 millones este año. "El fuerte incremento de la corrección por déficit compensa casi exactamente el aumento en la valoración de las cargas no asumidas, dejando el cupo corregido por déficit prácticamente igual en ambos años", aclara el documento.

Por tanto, la reducción del cupo líquido a pagar proviene de otras correcciones relacionadas con el aumento de ingresos fiscales. Y es aquí donde se produce la segunda gran trampa: la forma de calcular el ajuste del IVA se sustenta sobre "valores enormemente desfasados", ya que se sobrevalora el peso del País Vasco en el consumo nacional y en la base del impuesto. El ajuste a consumo del IVA poco o nada tiene que ver en la práctica "con la distribución real del consumo y la producción entre el País Vasco y el resto de España", incide la nota, y, por tanto, es erróneo.

Así pues, el proyecto de ley, que se ha aprobado este jueves en el Congreso, "mantiene los mismos coeficientes técnicos para el ajuste a consumo del IVA que se han usado desde hace décadas, perpetuando por lo tanto el problema existente con este ajuste en perjuicio del Estado, y revisa el dato de déficit estatal y la valoración de las cargas no asumidas partiendo de los Presupuestos Generales del Estado de 2017, lo que se traduce en una reducción del cupo líquido a pagar en el año base de algo más de 250 millones de euros".

Un cálculo a medida de los intereses políticos

El País Vasco vuelve a salir ganando. Aunque el nuevo cupo corrige algo la habitual infravaloración que se hace de las competencias estatales, el descuento del déficit -una cifra que es coyuntural- y el error a la hora de calcular el IVA que le corresponde a las haciendas forales es lo que explica, en última instancia, la reducción de la factura a pagar al Gobierno central.

El resultado es, pues, ventajoso para los territorios forales, que disfrutan gracias al cupo de niveles de financiación por habitante muy superiores a los del resto de las comunidades autónomas. "Esto se debe fundamentalmente a la infravaloración de las competencias estatales no transferidas al País Vasco, entre las que juega un papel importante la nivelación interterritorial, y a la utilización en el cálculo del ajuste del IVA de valores enormemente desfasados", concluye el documento de Fedea.

Tras repasar las sucesivas leyes quinquenales y el presente proyecto, De la Fuente concluye que "el importe del cupo es fruto directo de un pacto político que después se viste con el ropaje de la Ley del Concierto, ajustando la valoración de las cargas no asumidas de la forma que sea necesaria para llegar a la cantidad final pactada. Algo similar sucede con el ajuste a consumo del IVA, que en la práctica poco o nada tiene que ver con la distribución real del consumo y la producción entre el País Vasco y el resto de España".

Aunque "esta forma de proceder, que se ha repetido en numerosos pactos de la misma naturaleza entre los sucesivos partidos nacionales de gobierno y distintas fuerzas nacionalistas y regionalistas, puede ser muy difícil de evitar cuando es necesario completar mayorías para gobernar o para aprobar presupuestos, [...] no es la mejor forma de avanzar hacia un diseño coherente y equitativo de nuestro modelo de financiación territorial".

Por ello, De la Fuente aboga por una revisión en profundidad de la forma en la que se aplica el cupo para ir adecuando su cálculo y el del IVA a los criterios que fija la propia Ley del Concierto, "que hasta ahora se ha ignorado en la práctica". En concreto, aboga por que las instituciones vascas también financien una de las cargas del Estado que ahora no asumen, como es la nivelación interterritorial, dado que las autonomías forales tienen un peso muy elevado en el gasto público. También apuesta por que el modelo actual tenga en cuenta el ciclo económico y se pueda recalcular cada año la corrección por déficit con los datos reales de saldo presupuestario primario de cada ejercicio.