El pasado lunes, Libre Mercado publicaba un artículo titulado "Cinco motivos para ser optimista sobre los próximos tres años de la economía española". Hoy hablamos de "riesgos". ¿Contradictorio? No. Es cierto que hasta 2020-21, la sensación es de tranquilidad. Lo normal, salvo shock externo, es que crezcamos y lo hagamos con fuerza. Pero eso no quiere decir que no haya peligros acechando en el camino. Los hay y algunos son muy importantes, sobre todo a medio plazo.

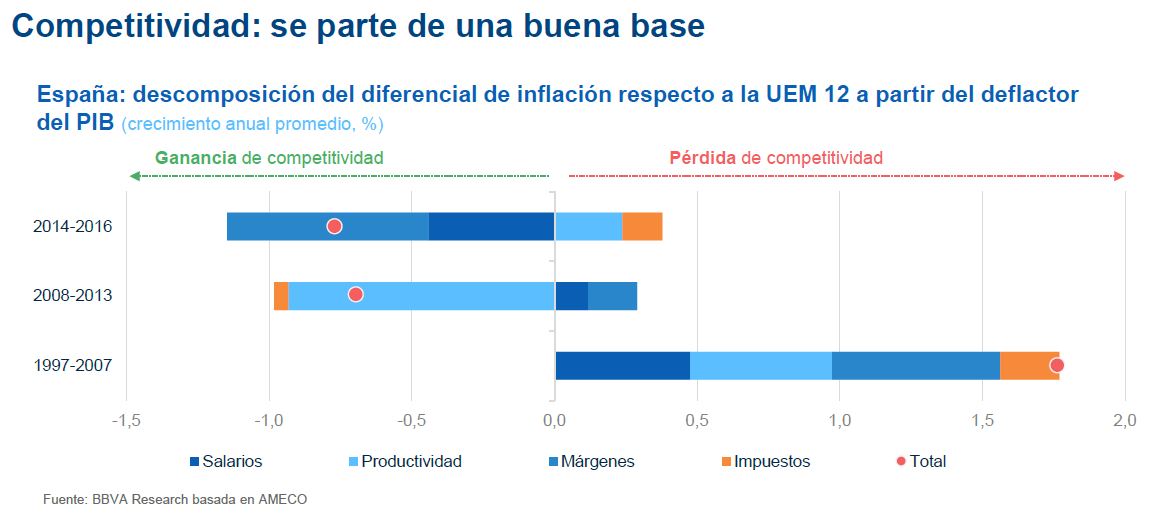

Es cierto que hemos corregido algunos de los desequilibrios que ayudaron a que, en 2007, nos despeñáramos por la peor crisis de la historia económica moderna de nuestro país. Se ha reducido el endeudamiento privado, ya no tenemos una economía que gira alrededor del monocultivo de la construcción y hemos conseguido importantes ganancias de competitividad frente a nuestros vecinos (que, al fin y al cabo, son nuestros clientes y socios, pero también rivales).

Ni mucho menos estamos a salvo de cualquier peligro. Y no hablamos de la incertidumbre lógica sobre el futuro que afecta a todos los países. Eso también. Pero nos referimos más bien a debilidades y desequilibrios de la economía española que no se han resuelto en esta década de ajustes. Ahora no lo notamos tanto, porque tras cuatro años de recuperación y con 2-3 ejercicios más de crecimiento por delante, es fácil olvidar todo esto. No deberíamos. A medio plazo nuestro país tiene importantes retos por afrontar, aunque no parece que ese sea el espíritu predominante en estos últimos días de 2017.

1. Inestabilidad política

De esto no tienen la culpa empresarios y trabajadores, pero sufrirían igual las consecuencias. La inestabilidad política tiene un coste y no menor. Para empezar, puede haber inversiones que se retraigan. Pero es que, además, está el riesgo presente de un nuevo Gobierno que deshaga las reformas de los últimos años o emprenda un camino rupturista que impacte en el crecimiento.

En este sentido, España afronta dos grandes riesgos. El primero, el que todo el mundo ve, es el asociado con el problema catalán. Tras el resultado de las elecciones del jueves, la posibilidad de que el conflicto se cronifique está ahí, con todo lo que eso supondría para la región que más PIB aporta (por el momento, porque Madrid está a un paso de superarla con un millón menos de habitantes) al conjunto de España. Hace tiempo que Cataluña dejó de ser la locomotora de la economía española y que sus habitantes dejaron de estar en cabeza del país en PIB per cápita… pero incluso así, a nadie le interesa una tensión política-comercial-institucional como la vivida este año.

El siguiente gráfico, del informe "¿Por qué se debería invertir en el Mercado España? En busca de la prosperidad; retos de la economía española", de BBVA Research, muestra cómo se ha disparado el riesgo político en los últimos meses, muy por encima incluso de lo ocurrido en 2016, cuando no estaba claro quién gobernaría España. En el escenario más probable, de vuelta a la normalidad (si es que alguien tiene claro qué significa eso), el impacto de la crisis catalana para los expertos de BBVA sería moderado: rebajaría entre el 0,1 y el 0,5% el crecimiento esperado del PIB para 2018. Si la incertidumbre se mantiene, el coste podría ser superior a un punto del PIB de crecimiento.

Pero es que además el riesgo político no se circunscribe a Cataluña. Como hace ya más de un año del comienzo de la legislatura, parece que el tema ha pasado un poco a segundo plano, pero no hay que olvidar que el Gobierno vive en una situación de constante inestabilidad, que aprobar cada ley le cuesta Dios y ayuda (y numerosas concesiones) y que nunca se puede descartar una crisis política que aboque a elecciones anticipadas. ¿Y cuál sería el resultado de esas elecciones ya sean anticipadas o se llegue a 2020? Nadie lo sabe. Con el actual reparto parlamentario cualquier mayoría alternativa es posible. En 2015-16, la posibilidad de que la extrema izquierda llegase al poder generó incertidumbre en los mercados. Nadie sabe qué ocurriría con un Gobierno de Podemos en el poder: en Portugal el Partido Socialista ha contenido a sus socios de Gobierno y mantiene una política más ortodoxa ("austericida", en el lenguaje que usaban antes de llegar al poder) que la derecha; en Grecia, Syriza provocó un corralito en seis meses. ¿Cuál sería la vía española?

2. Tipos al alza

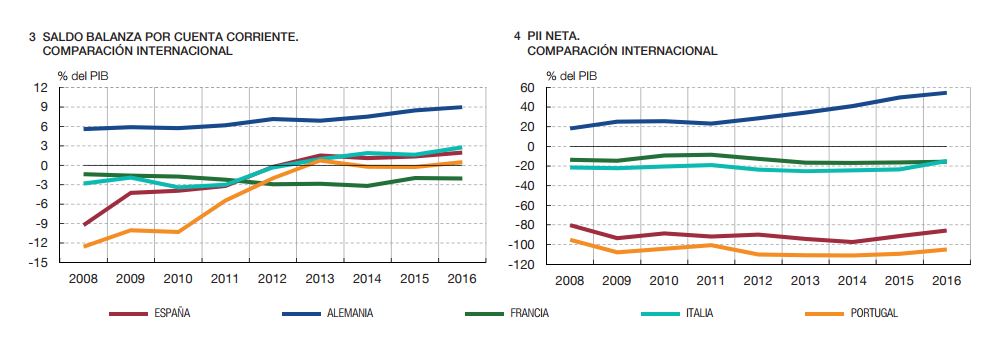

Las familias y empresas españolas han estado detrás de uno de los procesos de desapalancamiento más importantes que se recuerdan. Como explicábamos hace unos días, la reducción de la posición deudora del sector privado es quizás la mejor noticia de la recuperación. Eso sí, el sector público tomó el relevo y nuestro país sigue estando en los puestos de cabeza en lo que hace referencia a la deuda neta con el exterior, que sigue por encima del 85% del PIB (es decir, el saldo deudor una vez descontados los créditos en los que somos acreedores). En resumen, que en los próximos años tendremos que devolver mucho dinero (y también refinanciar parte de esa deuda).

En este contexto, las más que previsibles subidas de tipos por parte del Banco Central Europeo deberían generar algo más de atención en nuestro país. No es que sea un drama la vuelta a la normalidad de la política monetaria, pero hay que saber y ser conscientes de los riesgos y limitaciones que nos impondrá. Como vemos en el siguiente gráfico, del informe del Banco de España "El proceso de ajuste de la balanza por cuenta corriente", la posición deudora neta de nuestro país con el exterior apenas ha mejorado en los últimos años, aunque hay una tendencia positiva gracias al saldo positivo de la balanza por cuenta corriente.

En esta situación, estamos mucho más expuestos a las consecuencias de las subidas de tipos. No somos los que más debemos preocuparnos (el primer puesto de esa clasificación es para los portugueses) pero ni mucho menos podemos caer en la complacencia. Es cierto que la retirada del programa de QE por parte del BCE va a ser progresiva. Se reducirán los estímulos, pero la entidad no va a reducir su balance. Pero que nadie se engañe: la reducción en la partida de intereses de los Presupuestos Generales del Estado que hemos visto en los últimos dos años no va a mantenerse. O por decirlo de otro modo: lo normal (por no decir, lo seguro) es que en el próximo lustro veamos un incremento en la factura asociada a este concepto. Por lo tanto, o subimos los ingresos o habrá que recortar otras partidas. Y España ya es uno de los países que más porcentaje de PIB dedica al pago de intereses. No sólo eso, el nivel de deuda pública, que ronda el 100% del PIB, deja poco margen para alegrías. Si hay problemas, el margen de maniobra es mucho menor del que había en 2007, cuando esa misma deuda pública estaba en el 35% del PIB.

3. El relevo

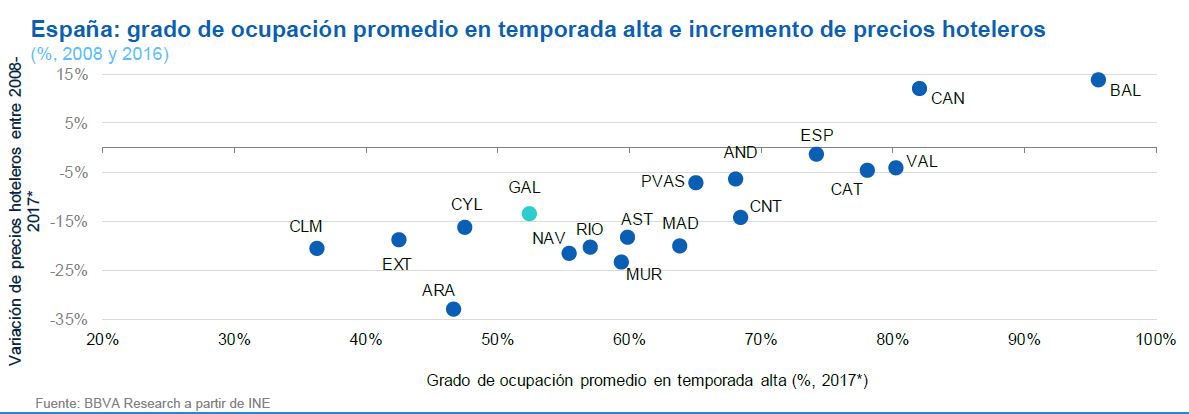

Cuando uno lleva unos años creciendo, lo normal es que aquellos sectores que antes se subieron al carro de la recuperación comiencen a reducir su contribución. El turismo, aunque mantiene la tendencia positiva, da señales de agotamiento. Además, algunos de nuestros competidores naturales (sobre todo el norte de África y Oriente Medio), tras unos años complicados por las tensiones políticas-sociales, están recuperando la normalidad (muy poco a poco, pero algo se notará en la llegada de turistas).

Este gráfico muestra que algunas regiones (Baleares sobre todo, pero no solo) están cerca de su capacidad de saturación. Si a eso unimos que en muchas ciudades y comunidades autónomas se están aprobando leyes que penalizan al sector turístico o ponen complicaciones a la apertura de nuevos establecimientos (o al desarrollo de las nuevas formas de alojamiento), los riesgos se amontonan. La locomotora de la economía nacional necesita un respiro y no se intuye con claridad cuál puede ser el sector que tome el relevo.

Hay margen en la construcción, pero entre que nos deshacemos del stock acumulado y las empresas vuelven a confiar tras el bofetón de 2007-12, tampoco se puede esperar mucho por aquí (y hay que recordar que no es un sector que aporte demasiado valor añadido). Las exportaciones tirarán del carro y la industria ofrece buenas cifras. Pero se necesitaría algo más para que, una vez que doblemos la esquina de 2020, la tendencia positiva en empleo y crecimiento no se resienta.

4. ¿Sin reformas?

Dice John Müller, en Leones contra Dioses, su relato de la crisis de deuda que golpeó a nuestro país entre 2010 y 2013, que el único reformador de verdad que ha conocido España en los últimos 30 años ha sido la prima de riesgo. Sólo en la primavera de 2010 y, sobre todo, en la primera mitad de 2012, con los mercados ejerciendo la máxima presión sobre el Gobierno, se tomaron medidas que puedan considerarse reformas estructurales de verdad, de las que cambian el rumbo de la economía de un país. En aquellos seis primeros meses de Ejecutivo del PP se sacaron adelante la reforma laboral, la del sector financiero o la Ley de Estabilidad Presupuestaria. Luego llegó el verano, el rescate bancario y la ayuda de Mario Draghi… y el furor reformista se apagó.

Ahora la pregunta es si, en el actual contexto político, con las mayorías parlamentarias y el tema catalán sin resolver, pueden esperarse nuevas reformas que nos preparen para la próxima crisis (o la eviten). No está nada claro. Y el caso es que hay un buen puñado de temas que siguen acumulándose en la pila de pendientes: segunda vuelta de la reforma laboral, liberalización de los servicios, reforma educativa (escolar y universitaria), impulso de la FP, simplificación normativa, financiación autonómica, fiscalidad, formación de trabajadores y parados…

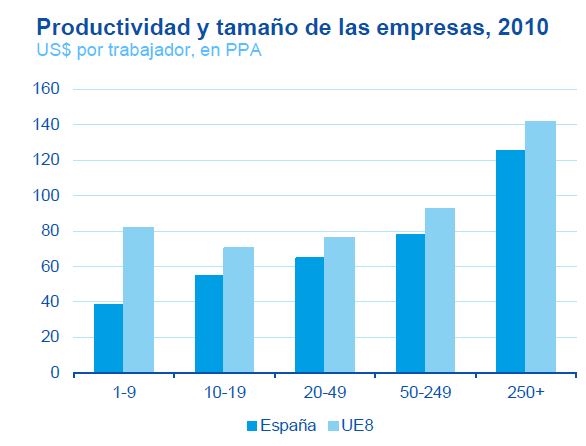

Por poner sólo un ejemplo, el siguiente gráfico de BBVA Research muestra la productividad de las empresas españolas respecto a las de la UE-8 (los países más productivos de la UE que BBVA utiliza como elemento de comparación: Suecia, Reino Unido, Dinamarca, Finlandia, Alemania, Holanda, Austria y Bélgica).

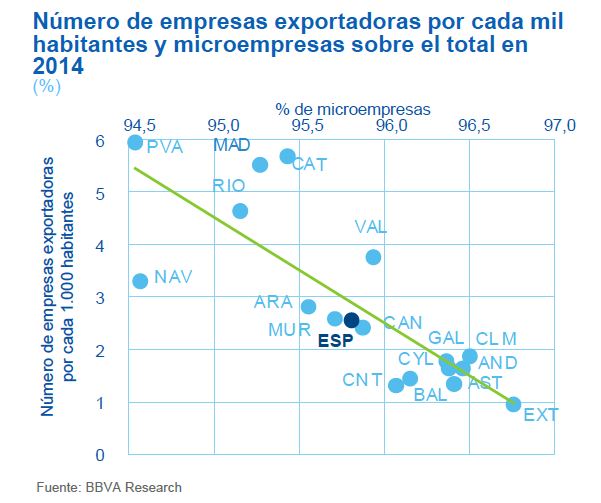

Como vemos, si filtramos por tamaño de empresa las diferencias son mínimas, mientras que en términos absolutos, nuestra productividad está muy por debajo de la de estos países. El BBVA recuerda que "el tamaño es el determinante más importante para la internacionalización de las empresas. Un incremento de un 1% en la dimensión de la empresa incrementa la probabilidad de exportación en un 5%". También en España son las regiones con menos microempresas y más compañías de tamaño medio las que más exportan, menos paro tienen, son más productivas, etc. (ver siguiente gráfico)

La solución parece clara: impulsar reformas que permitan a las mejores empresas españolas crecer. Y al mismo tiempo incrementar la productividad de las existentes para que también estén más preparadas para dar un paso adelante (la relación es doble: si no crecen serán menos productivas y si son menos productivas es más complicado que crezcan). Las empresas grandes pagan más, son más competitivas y más resistentes a las crisis. Uno de los problemas que repiten prácticamente todos los informes es que necesitamos un tejido productivo con más medianas empresas y menos micropymes. Pues bien, nada se ha hecho al respecto en los últimos años y nada se espera para los siguientes. De hecho, leyendo las propuestas de los diferentes grupos parlamentarios, si acaso lo que se intuye es el peligro de deshacer lo realizado entre 2010 y 2012.

5. El medio plazo

Hace una semana utilizábamos el siguiente gráfico de productividad para ilustrar sobre las cosas que iban bien en la economía española; hoy sirve para alertar de los riesgos. Y no, no es una equivocación. Es que en una sola imagen, hay margen para el optimismo y el pesimismo.

La clave está en los tiempos. A corto plazo, esos 3-4 años de los que hablábamos hace unos días, las cifras están de nuestro lado. Hemos ganado competitividad frente a nuestros vecinos y eso se nota en la atracción de inversiones o el incremento de las ventas al exterior. La pregunta es si podemos mantener esa tendencia a medio plazo. Sobre eso hay muchas más dudas.

Simplificando mucho, podríamos decir que hay dos formas de mejorar la productividad: la primera es hacer más con los mismos recursos o ser capaz de encontrar ahorros que te permitan hacer lo mismo de forma más eficiente. Esto es lo que se entiende como ganancia de productividad real, la que sostiene el crecimiento a medio plazo.

La otra forma de ganar productividad tiene más que ver con la estadística. Casi todos los países mejoran en las cifras de productividad cuando llega una crisis: se destruye empleo y se hace lo mismo o un poco menos que antes con menos recursos. El ejemplo sería el de esa empresa que antes funcionaba con 12 empleados ahora salva los muebles con 8 (y aunque cae algo la facturación, no lo hace en la misma proporción). En parte esta ganancia de productividad es real (el empleo que se destruye es el de menos valor añadido) y en parte no. Es lógico que se produzca este ajuste en las recesiones pero no sirve para un crecimiento continuado y sostenido.

Pues bien, en España hemos tenido más de lo segundo que de lo primero (aunque también ha habido algo de esto). El reto ahora es conseguir productividad de la buena. ¿Cómo? Con mejor formación, tanto antes de llegar al mercado laboral (colegio, FP, universidad) como durante la etapa profesional. Una formación que, en el caso de España, tiene que llegar sí o sí a los olvidados de la crisis, los parados de larga duración y los jóvenes que no han roto la barrera de la dualidad: por lo general, este tipo de trabajadores tiene un grave problema de conocimientos y habilidades (incluso aunque estuvieran bien formados en origen, los años de paro-temporalidad han minado buena parte de sus recursos) y necesitan una readaptación a un mercado laboral en continuo cambio. En esto España hace décadas que no lo está haciendo nada bien, aunque las reformas en las famosas Políticas Activas de Empleo (PAE) deberían ayudar algo.

Y queda un reto que también se intuye como un problema grave a 10-15 años vista: el envejecimiento de la población, que tensará aún más las finanzas públicas al mismo tiempo que cuestiona las posibilidades de crecimiento. Un país más viejo suele ser un país más acomodado, menos dispuesto al riesgo, menos innovador…

Como decíamos hace unos días, las perspectivas a corto plazo son buenas. Nadie sabe lo que puede pasar, pero todo apunta a que el lustro 2017-22 será muy positivo para nuestra economía. A partir de ahí, el viento puede girar de dirección. De las medidas que tomemos hasta entonces dependerá en buena parte si conseguimos que ese viento trabaje a nuestro favor o nos impida avanzar.