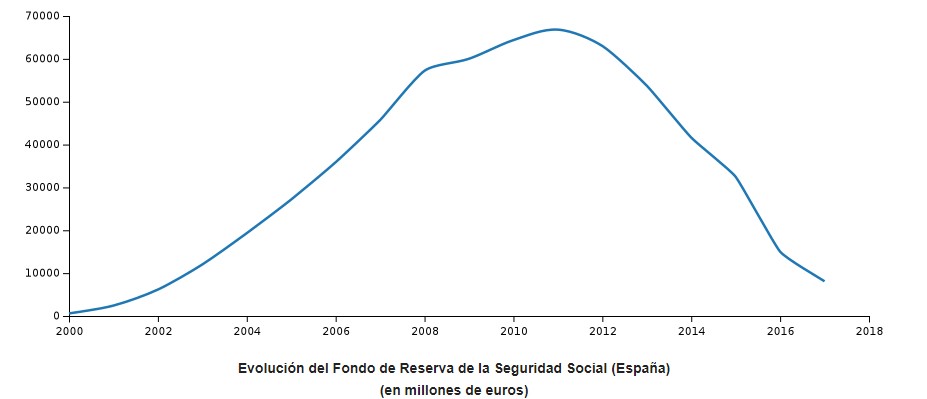

El líder del PSOE, Pedro Sánchez, se ha propuesto retomar la campaña electoral que cortocircuitó el proceso separatista en Cataluña tomando como bandera el problema de las pensiones públicas, cuyo déficit no sólo ha terminado por agotar el Fondo de Reserva de la Seguridad Social (la famosa hucha de las pensiones), después de retirar unos 74.000 millones desde 2012, sino que ha obligado al Gobierno a tener que tirar de deuda pública (10.000 millones en 2017 y otros 15.000 millones previstos en 2018) para poder seguir abonando puntualmente las prestaciones de más de 9 millones de pensionistas.

En total, el agujero de la Seguridad Social asciende a cerca de 100.000 millones de euros entre 2012 y 2018. Y lo peor de todo es que el déficit continuará los próximos años debido, sobre todo, al envejecimiento de la población y el progresivo declive demográfico.

Ante esta situación, el PSOE, que culpa en exclusiva de este déficit al PP y no a la destrucción de empleo ni a la crisis poblacional, promete ahora reequilibrar las cuentas del actual modelo de reparto mediante una serie de medidas fiscales y presupuestarias, recogidas en el documento La apuesta socialista por el sistema público de pensiones. La idea que pretenden transmitir ahora los socialistas es que tienen un plan para solventar este déficit estructural sin necesidad de recortar las prestaciones futuras, que es, precisamente, para lo que, primero el PSOE y luego el PP, aprobaron las reformas de 2011 (retraso de la edad de jubilación de 65 a 67 años) y 2013 (desvinculación de las pensiones del IPC y aplicación del factor de sostenibilidad a partir de 2019).

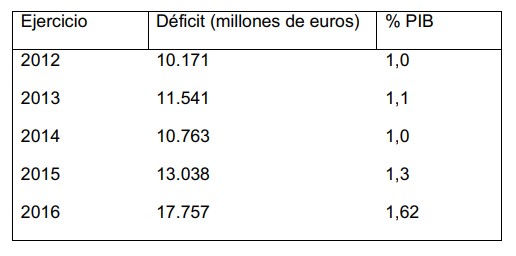

El déficit acumulado por la Seguridad Social entre 2012 y 2016 se refleja en el siguiente cuadro, pero a ello hay que sumar un agujero previsto de unos 15.000 millones en 2018 y cerca de 10.000 millones extra en 2019 y 2020. El PSOE, de hecho, indica en su documento que "la hipótesis con la que, en ausencia de planteamientos más solventes por parte del Gobierno, hemos de trabajar es que el déficit perdure en el horizonte de 2023, y continúe o repunte a partir de entonces debido al aumento del gasto en pensiones que supondrá la entrada como jubilados de las cohortes del baby boom".

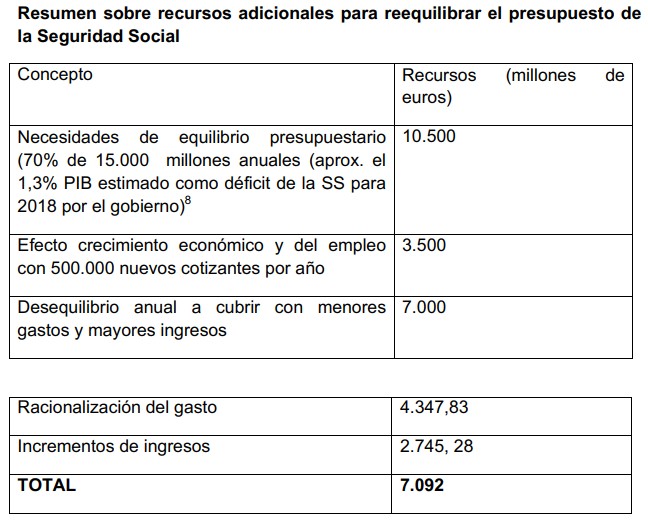

Ahora bien, ¿cómo pretende Sánchez reequilibrar las cuentas? El citado documento contempla cuatro medidas básicas y sus posibles efectos para reducir el déficit estimado en 2018 (15.000 millones de euros).

1. Más impuestos: 2.748 millones

- Nuevo impuesto sobre la banca: la idea es establecer un "impuesto paralelo" al de Sociedades de carácter finalista (tan sólo serviría para sufragar la Seguridad Social), con un tipo del 8% sobre la misma base imponible, para recaudar entre 800 y 1.000 millones de euros extra al año.

- Impuesto sobre las transacciones financieras, también de carácter finalista, cuya capacidad recaudatoria sumaría otros 1.000 millones.

- Y subir las cotizaciones sociales aumentando el tope máximo para los trabajadores que ganen más de 45.000 euros brutos anuales, lo cual podría añadir otros 745 millones al año.

2. Menos gastos en la Seguridad Social: 4.348 millones

El PSOE también plantea que la Seguridad Social deje de hacer frente "a gastos que no debe", como las tarifas planas y demás reducciones de cotizaciones procedentes de las políticas activas de empleo, ya que deberían financiarse vía Presupuestos Generales del Estado (PGE), junto a los gastos de personal, gastos corrientes de bienes y servicios y de inversión de los Organismos de la Seguridad Social.

3. Creación de empleo: 3.500 millones

Por último, los socialistas aspiran a recaudar 3.500 millones adicionales con la creación de empleo actual (500.000 nuevos puestos de trabajo al año).

De este modo, la Seguridad Social contaría con unos 10.500 millones de euros extra al año, equivalentes al 70% del déficit previsto en 2018. El 30% restante, unos 4.500 millones, sería cubierto gracias a la políticas de subidas salariales que los socialistas contemplan en su Pacto de Rentas -a mayor sueldo, mayor cotización media-.

Las trampas del PSOE

Hasta aquí las principales claves del plan estrella de Sánchez para acabar con el déficit de la Seguridad Social en 2018. ¿Problema? Varios:

- Los dos nuevos impuestos finalistas no serían sufragados por la banca, sino por sus clientes, de modo que el conjunto de los españoles (trabajadores, pensionistas y parados) son los que cargarían con la citada factura. Y lo mismo sucedería con la subida de las cotizaciones, que se podría traducir en recortes de sueldo a los trabajadores afectados y/o menor creación de empleo en caso de que la empresa asuma ese coste adicional.

- La racionalización del gasto no es tal, puesto que consiste, simplemente, en que la citada partida se sufrague vía impuestos en lugar de cotizaciones sociales. Es decir, ese gasto no desaparece, sino que se trasladaría de la Seguridad Social a los Presupuestos Generales del Estado y, por tanto, se tendría que pagar con más impuestos presentes o futuros (déficit y deuda).

- En cuanto a la creación de empleo y la supuesta subida de salarios no son medidas concretas en sí, sino meras promesas vacías de contenido. El PSOE da por hecho que la creación de empleo se mantendrá en 500.000 puestos al año y confía en que su Pacto de Rentas eleve sueldos y cotizaciones, pero sin explicar cómo. Es más, el Estado no puede elevar los salarios por ley sin crear graves y perjudiciales distorsiones cuyo coste sería muy superior al presunto beneficio obtenido. Además, el déficit de la Seguridad Social que prevé el Gobierno para los próximos años ya contempla los efectos de la recuperación económica en cuanto a empleo y salarios, de modo que esta parte del documento es puro humo.

- En resumen, el plan del PSOE se reduce a un nuevo sablazo fiscal de 2.748 millones, equivalente al 18% del déficit de las pensiones en 2018, ya que la racionalización del gasto por valor de 4.348 millones consiste en trasladar esa partida de la Seguridad Social a los PGE, mientras que el impacto del empleo y la subida de sueldos ya se incluye, en gran medida, en las previsiones del Gobierno, con lo que no afectaría al déficit previsto.

- Y lo peor de todo es que no sería el único sablazo, ya que el PSOE deja la puerta abierta a futuras subidas fiscales para hacer frente al desequilibrio estructural de la Seguridad Social a medio y largo plazo, tal y como recoge de forma expresa en su propuesta:

Las medidas que proponemos son de corto plazo y por ello deben tener vigencia de inmediato y hasta que las causas inmediatas del desequilibrio actual hayan desaparecido. Sin embargo es posible que las mismas, o medidas similares, sigan siendo necesarias en el medio plazo. Como antes se señalaba, a partir de 2023 probablemente el ajuste deberá continuar por la existencia de un nuevo desequilibrio: el ocasionado por la entrada creciente como pensionistas de las cohortes del "baby boom". Solamente a partir de 2050 se volverá a equilibrar el sistema y hasta entonces, probablemente, deberemos inyectar recursos complementarios.

Por lo tanto, somos partidarios de introducir en el Pacto de Toledo, un nuevo principio de "reequilibrio presupuestario", un concepto que implica una búsqueda constante de racionalización de gastos y de ajuste de ingresos cada año, y que tendrá efectos en el medio plazo y hasta finales de los años 40 del siglo XXI.

La 'compra de votos'

Pero, entonces, ¿a qué viene tanto ruido y tanta puesta en escena si, en la práctica, la idea de Sánchez se resume en más impuestos y cotizaciones por valor de 2.748 millones de euros en 2018 e incluso nuevas subidas adicionales a partir de entonces?

La gran trampa que incluye su plan no reside tanto en los ingresos como en los gastos. Lo que realmente persigue el PSOE es derogar el "índice de revalorización" de las pensiones, que oscila entre una subida mínima del 0,25% y una máxima del IPC más un 0,5% en función de cómo estén de saneadas las cuentas de la Seguridad Social, así como eliminar el "factor de sostenibilidad", que entrará en vigor en 2019 y que ligará la pensión futura a la esperanza de vida. Estas dos medidas son los pilares básicos de la reformas del sistema que aprobó el Gobierno del PP en 2013.

La cuestión es que si las pensiones se volvieran a vincular al IPC tendrían que elevarse por encima del 0,25% que establece hoy la ley, mientras que la derogación del factor de sostenibilidad impediría que las personas que se jubilen en 2019 sufran un recorte en su pensión inicial del 0,47%. Pero esto, evidentemente, tendría un coste. ¿Cuánto? Entre 2.000 y 2.700 millones de euros en 2019, en pleno año electoral, en función de cómo evolucione el IPC (1,5% ó 2%, según las previsiones). Una cuantía muy similar a la nueva subida fiscal que plantea el PSOE en su documento. ¿Casualidad?

Lo comido por lo servido. En última instancia, la propuesta de Sánchez no consiste en reducir el déficit de la Seguridad Social a corto plazo, sino en financiar la subida de las pensiones que prometerá a 9 millones de posibles votantes, más allá del 0,25% que tendría que aplicar el Gobierno, sin que ello dispare aún más el grave agujero que, hoy por hoy, sufre el sistema de reparto.