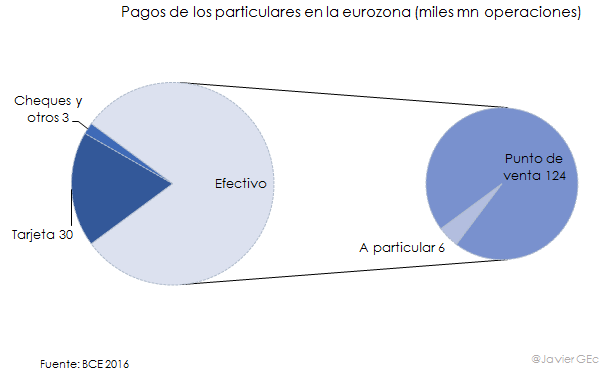

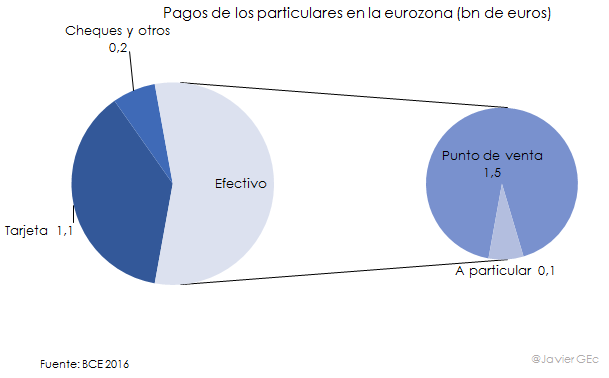

Un estudio del BCE sobre los medios de pago refleja que el uso de efectivo por parte de las familias europeas es mayoritario. En 2016, hubo en la eurozona 130.000 millones de pagos en efectivo, lo que supone cuatro de cada cinco transacciones. A su vez, en la operativa con efectivo es mayoritario el pago en punto de venta sobre el pago a particulares. El resto de pagos lo configuran las operaciones con tarjeta (18% del total) y con cheques y otros. El peso de esta última categoría es marginal, apenas un 2%, con la excepción de los cheques en Bélgica, Irlanda y Francia y de las transferencias en Luxemburgo.

El peso sobre el total de los pagos en efectivo medido en euros es inferior por el menor volumen medio de dicho pago -13 euros de media frente a 37 con tarjeta o 62 con cheque y transferencia- y supera por poco la mitad del total (56%), siendo el medio mayoritario, pero no tanto como por número de transacciones.

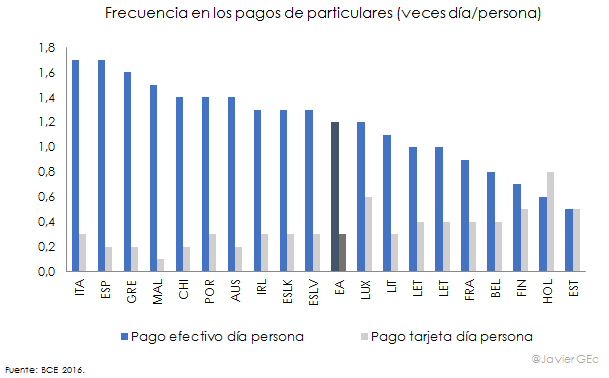

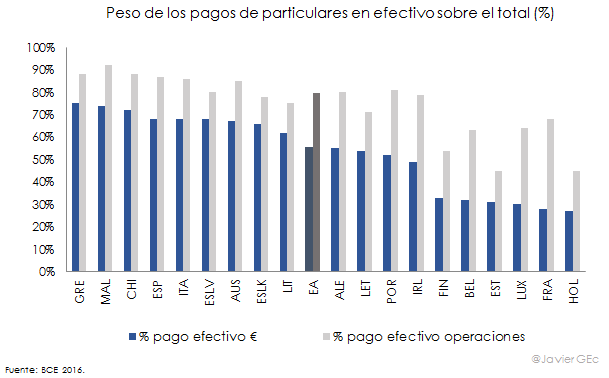

Por geografía, el uso de efectivo es más generalizado en los países del Mediterráneo. Los consumidores italianos y españoles lideran la clasificación, con 1,7 operaciones al día, seguidos por griegos, malteses y chipriotas. En el lado opuesto, se encuentran los finlandeses, holandeses y estonios, con entre 0,7 y 0,5 operaciones de media al día.

Hay un aspecto relevante que es común entre los países del Mediterráneo y es el origen de la renta de sus habitantes, ya que hasta el 57% de los griegos o el 20% de italianos y españoles proviene de pagos en efectivo -la intuición lo relacionaría con la economía sumergida- contra un 5% entre finlandeses u holandeses.

Como contrapartida, el pago con tarjeta es especialmente bajo entre los españoles, con 0,2 operaciones día, ya que únicamente los malteses se sitúan por debajo. Por tanto, los españoles utilizan poco la tarjeta y mucho el cash. Hasta 9 de cada 10 operaciones son en efectivo -dos terceras partes si se mide en euros-.

¿Qué modo de pago es el preferido?

En la preferencia por un modo pago u otro influyen tanto la edad -mientras que entre los 40 y 64 años se utiliza más el efectivo, los más jóvenes tiran más de tarjeta- como el sexo -más uso por los hombres-. En cuanto al tipo de local, es mayor la frecuencia del efectivo en la compra del día a día o en restaurantes y menor entre las grandes compras o en estaciones de servicio. Lo anterior influye en la percepción del consumidor, que tiene una idea de un mayor uso del pago con tarjeta de lo que es en realidad, dado que es mayor el recuerdo de una gran compra que el de un consumo menor.

El menor uso de la tarjeta en supermercados o bares también está relacionado con la imposibilidad de pagar ante la inexistencia de un datáfono. A ello se suma la existencia de un umbral mínimo de pago con tarjeta, debido, sobre todo, a las comisiones que cargan las entidades bancarias a los comercios.

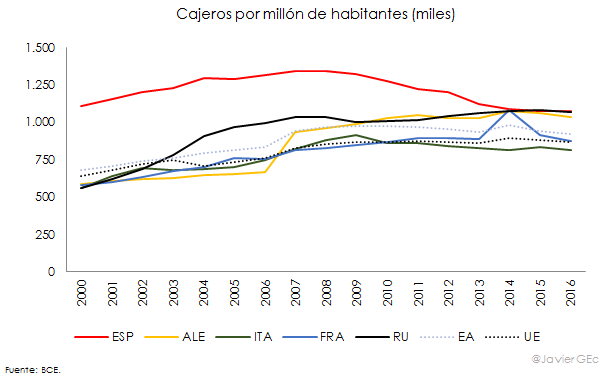

A su vez, la facilidad para pagar en efectivo depende de la disponibilidad de cajeros automáticos, que, por lo general, se ha ido reduciendo lentamente durante los últimos años. La densidad de cajeros en España sigue siendo superior a la media de la zona euro, sólo por detrás de Bélgica, Portugal y Austria.

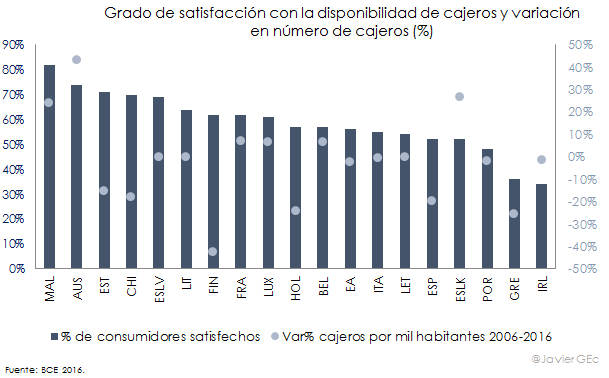

¿Significa lo anterior que los españoles están satisfechos con la disponibilidad? En comparación con el resto de europeos, no. De hecho, son de los menos contentos. El estudio del BCE no encuentra relación entre el número de cajeros y el grado de satisfacción. La clave puede no ser tanto que haya muchos o pocos, sino si su número crece o desciende. En España hay más cajeros, pero su número ha descendido más que en el resto de países debido al progresivo cierre de sucursales.

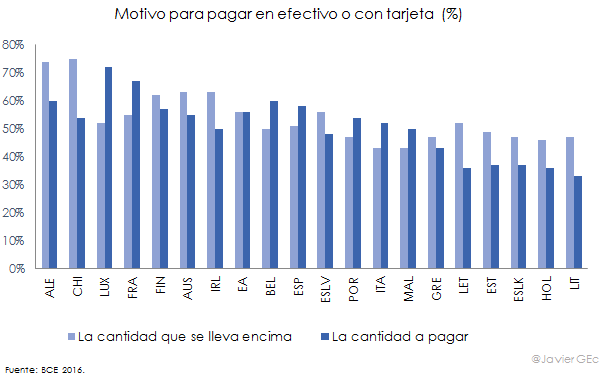

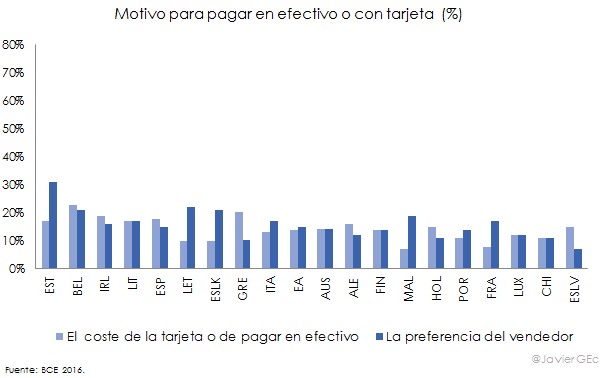

Existe, por tanto, una limitación en el pago con tarjeta por el punto de venta (en España la disponibilidad es menor que en el promedio de la eurozona), pero también una cada vez menor facilidad para pagar con efectivo -el primer factor es relevante y el segundo no tanto-. Lo que más se valora del cash es que permite controlar mejor lo que se gasta (42%), es ampliamente aceptado (38%) y es rápido (32%). Las ventajas de la tarjeta se basan en la facilidad del pago (40%), rapidez (35%) y la no necesidad de tener que comprobar cuánto se lleva en el bolsillo (33%).

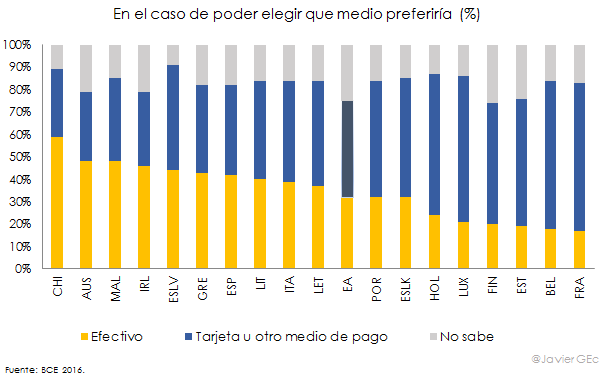

En general, los europeos preferirían pagar más con tarjeta (un 43%) y menos con efectivo (un 32%), lo cual contrasta con la realidad, puesto que el dinero en metálico sigue siendo el rey. Sin embargo, en España no se cumple esa preferencia por la tarjeta, ya que la mayoría de los encuestados (42%) se sigue decantando por el efectivo frente al plástico (40%).

De nuevo los países del Mediterráneo, como Chipre, Malta, Grecia o España, figuran en las primeras posiciones. ¿Por qué? No es la disponibilidad de cajeros, dado que en Chipre, Malta o Grecia -no así en España- su número es reducido. El BCE apunta como aspecto clave la cantidad de efectivo que se suele llevar en el bolsillo, que funciona, de hecho, como una reserva de valor: en 2016, un 24% de los encuestados reconocieron que tenían dinero fuera de su cuenta bancaria como reserva de precaución. Los resultados de la encuesta confirman que el principal factor para elegir un medio de pago es la cantidad de efectivo en el bolsillo junto a la cantidad a pagar.

Otros dos factores menos relevantes son la comisión en el pago que soporta el consumidor, que representa un motivo para el 20% o menos de los encuestados.

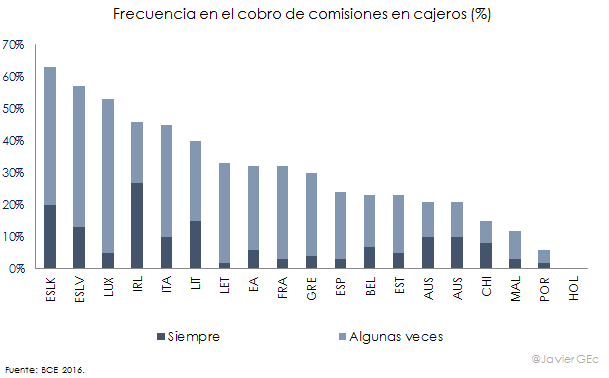

Sobre los costes de pagar en efectivo, las comisiones en cajeros son más habituales en Irlanda o Italia, mientas que en España la frecuencia es relativamente baja.

El impacto de las nuevas tecnologías

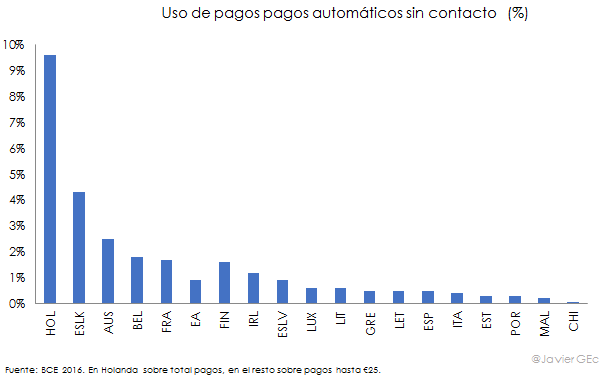

Sin embargo, el pago con efectivo puede reducirse en el futuro de forma muy sustancial si las nuevas tecnologías contactless o pagos automáticos se popularizasen. El grado de penetración es por ahora reducido, con apenas un 0,5% en España.

Pese a ello, según el BCE, la velocidad con la que este nuevo medio de pago está siendo aceptado avanza que, una vez se generalice en los móviles y los comercios, la cuota de estos pagos podría incrementarse significativamente. En especial, podría ganar mucha cuota al efectivo en los pagos de volumen más reducido, ya que sería incluso más rápido y cómodo que el cash -una de las cualidades más valoradas por el consumidor-. En definitiva, el BCE muestra que el dominio del efectivo como medio de pago se ve amenazada por las nuevas tecnologías, como el pago con móvil.

De todas formas, en el caso español dicha amenaza puede llevar más tiempo en cristalizar, dada la menor disponibilidad de los comercios para el pago con tarjeta o contactless. Uno de cada tres locales en España no dispone de datáfono en comparación con uno de cada cuatro en el conjunto de la eurozona o de apenas uno de cada diez en Finlandia u Holanda (de nuevo, estos dos países están en las antípodas de España). Y en ello incide que dos de cada cinco bares y restaurantes europeos, donde el consumo español es especialmente alto como se puede ver en este artículo, no disponga de dicho terminal. Tampoco deben infravalorarse aspectos más culturales como la tenencia de dinero en metálico como reserva.