Desde la presentación del Proyecto de Presupuestos de la Seguridad Social para el ejercicio 2017, las cuentas del Estado incluyen el cálculo de un indicador que, si bien es teórico y no vinculante, permite estimar cuál debería ser el Índice de Revalorización de las Pensiones (IRP) si el sistema estuviese regulado exclusivamente por cuestiones económicas y no políticas.

El equipo de investigación en pensiones de la Universidad de Valencia ha explicado que esta ratio, creada a raíz de la Ley 23/2013, "supone un cambio significativo a la hora de vincular las pensiones a las variables que realmente afectan al sistema y no al Índice de Precios al Consumo". Además, los expertos consideran que su cálculo "indica cuál es la verdadera salud financiera del sistema de pensiones", por lo que hablamos de un indicador esencial para hablar del futuro de las jubilaciones.

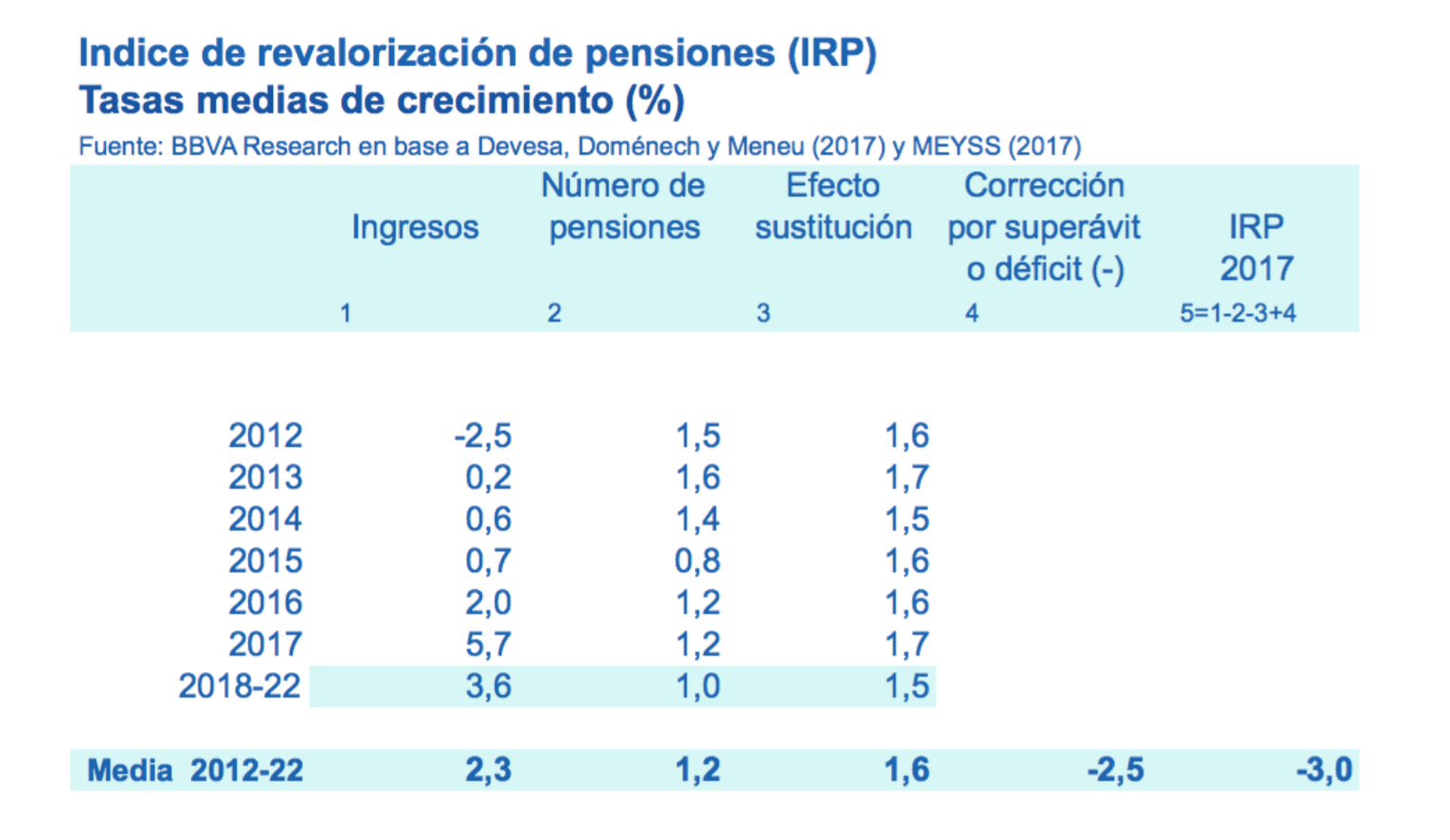

La fórmula del IRP no es tan compleja. Por un lado, se analiza cuál ha sido el crecimiento de los ingresos de la Seguridad Social. Por otro, se considera cuál ha sido el crecimiento en el número de pensiones contributivas del sistema. A continuación, se resta también el efecto sustitución, que no es más que la variación interanual de la pensión media. Finalmente, se imputa también el cálculo del diferencial de ingresos y gastos de la Seguridad Social, es decir, del superávit o déficit existente.

Hay, eso sí, dos topes que limitan la aplicación del IRP. Y es que, a la hora de la verdad, la fórmula se debe incorporar añadiendo dos consideraciones: la primera señala que, incluso si el indicador arroja una tasa negativa, las pensiones no pueden bajar, sino que deben aumentar al menos un 0,25%; la segunda apunta que, incluso si el IRP permitiese financiar un fuerte aumento de las prestaciones, habría que moderar dicha revisión de modo que fuese equivalente al IPC más 0,5 puntos.

En cualquier caso, el suelo y el techo que acabamos de describir son política en estado puro, puesto que un sistema definido simplemente por su realidad económica se limitaría a pagar más pensiones cuando fuese posible, y viceversa. En este sentido, ¿qué ocurriría si aplicásemos el IRP teórico a las prestaciones por jubilación?

Rafael Doménech, Enrique Devesa y Robert Meneu han hecho un cálculo para el año 2017 y, a partir de los datos oficiales, han llegado a la conclusión de que las pensiones habrían bajado un 3% si no existiese el suelo legal del 0,25% introducido por el Gobierno del PP. De modo que, en vez de producirse un mínimo aumento nominal que implica, evidentemente, una pérdida de poder adquisitivo, lo que realmente ocurriría si el sistema estuviese regido por los ingresos y gastos de la Seguridad Social sería que las pensiones se rebajarían en tres puntos porcentuales.

Los cálculos de Doménech, Devesa y Meneu implican que, en 2017, las pensiones han subido apenas 2,5 euros mensuales, pero, de haberse aplicado la lógica económica, lo que habría ocurrido sería una disminución de 29,5 euros al mes. Evidentemente, lo segundo no ha ocurrido: precisamente por eso se ha agotado el Fondo de Reserva de la Seguridad Social y se ha emitido deuda, porque el sistema lleva años en déficit y los ingresos, que están por encima de los datos observados en plena burbuja, ya no cubren unos crecientes gastos, ligados a una demografía marcada por un acelerado envejecimiento.

Es cierto que el déficit de las pensiones caerá en los próximos años y, según los datos que manejan Doménech, Devesa y Meneu, bajará de 18.800 a 11.000 millones de euros entre 2018 y 2022. Esto significa que el sistema reducirá sus desequilibrios, pero seguirá arrojando números rojos y, por tanto, las pensiones deberán quedarse en el 0,25% para evitar agujeros aún más pronunciados.