Ante la creciente desconfianza popular hacia la gestión política de un asunto tan importante como el de las pensiones, muchos se preguntan por una posible alternativa basada en el ahorro personal. Este artículo se plantea con la idea de cuantificar los resultados que se pueden tener capitalizando dicho ahorro de forma inteligente.

Nuestro sujeto de ejemplo será un hombre soltero de 30 años, contratado de modo indefinido y que cuenta con unos ingresos brutos correspondientes al salario modal en España, unos 16.000€. De esta cantidad deberá primeramente pagar la cuota del IRPF, lo que le supone unos 1.438,4€, un 8,99% del salario bruto, quedándole así unos 14.561,6.

De los 14.561,6€ que quedaron tras abonar el IRPF, se descuenta la cuota que el trabajador ha de pagar a la Seguridad Social. Sobre la base de sus 16.000€ anuales brutos y en concepto de contingencias comunes, nuestro trabajador deberá cotizar un 4,7%, lo que supone unos 752€. Van quedando ya 13.809,6€ a los cuales habrá que restar otra cotización a la Seguridad Social por concepto de desempleo, un 1,55%, lo cual asciende a 248€, para dejar así el sueldo neto en 13.561,6€ (aproximadamente 1.130€ mensuales en 12 pagas), un 84,75% del sueldo bruto, donde la fracción restante se distribuye entre IRPF (8,99%) y Seguridad Social (6,26%).

Hasta aquí parece que el trabajador recibe casi todo lo que su empresa destina a su contratación y que de impuestos paga solo algo que podría quedar dentro de lo "razonable", pero ocurre que su empleador también ha de abonar cuotas a la Seguridad Social por estos mismos conceptos. En concepto de contingencias comunes, esta cuota asciende a un 23,6%, lo que supone unos 3.776€ anuales, mientras que en concepto de desempleo un 5,5%, otros 880€. Si sumamos estas dos cantidades, vemos que el empleador paga por el trabajador unos 4.656€ por encima de los 16.000€ brutos que percibe nuestro empleado como sueldo, lo cual asciende a un 29,1% de su nómina en términos de dinero bruto.

En resumen, un trabajador que recibe en su cuenta bancaria 1.130€ netos cada mes (13.560€ al año), cuesta a quien le tiene contratado unos 20.656€ anuales, 1.721€ al mes. Hablamos de una brecha de un 34,3% entre lo que cobra y lo que cuesta a su empleador, y para luego enfrentar otra serie de impuestos que le dejan con solo poco más de la mitad de sus recursos. Este dato es importante conocerlo, ya que como la productividad del trabajador ha de estar necesariamente por encima de los costes salariales, el Gobierno está encareciendo significativamente su mano de obra al extraerle forzosamente una importante fracción de su sueldo.

En el siguiente gráfico se listan de modo comparativo las diferentes partes de la carga impositiva mensual atribuida actualmente a un sueldo bruto anual de 16.000€. Las fracciones están expresadas en relación con la totalidad de los costes salariales mensuales, no del sueldo bruto.

Partes de la carga impositiva mensual atribuida a un sueldo bruto de 16.000 euros al año, expresadas en fracciones de la totalidad de los costes salariales.

A fin de comparar la gestión del Estado con la privada de cara al futuro retiro del trabajador que hemos tomado como ejemplo, comparemos lo que éste puede esperar de la pensión pública con el dinero que pueda recibir mensualmente en concepto de rentas tras una vida laboral. Para simplificar el problema, asumiremos que mantendrá el mismo sueldo durante todo este tiempo, lo cual no es necesariamente así, ya que con los años se gana experiencia y valor, lo que aumenta la productividad y, en condiciones normales, redunda en una remuneración superior. Las únicas subidas salariales que consideraremos serán para corregir el efecto de la inflación -hablaremos siempre en términos de euros deflactados o euros de hoy-.

Actualmente, el sistema público de pensiones presenta serios problemas que apuntan a su insostenibilidad en el medio y largo plazo, viéndose la actual tasa de reemplazo drásticamente reducida con el paso del tiempo. Aún así, y por simplicidad, haremos nuestra comparativa para una tasa de reemplazo del 70% (porcentaje del último sueldo previo a la jubilación), cifra muy optimista a futuro. Tal reducción es reconocida incluso por los propios gestores del sistema público de pensiones. Al no poder esperar que dentro de unos años la pensión pública cubra nuestras necesidades como lo hace hoy a duras penas el sueldo modal que hemos tomado como ejemplo, el ahorro individual con estos fines se hace indispensable para los pensionistas de un futuro no tan lejano.

Según se ha mencionado anteriormente, entre las cuotas aportadas por el trabajador y el empleador a la Seguridad Social en concepto de contingencias comunes, sumamos unos 4.528€ anuales, un 28,3% del sueldo bruto. Hagamos pues, tres simulaciones: la primera contando solo con el 4,7% que directamente paga el trabajador; la segunda con un 10% de su sueldo bruto; y la tercera con un 23,6% del mismo, lo que representa la cuota pagada por la empresa.

Supongamos que estas cantidades son acumuladas en una cuenta de ahorro de la que eventualmente se retirará dinero para la compra de acciones de empresas sólidas generadoras de fuertes, regulares y crecientes rentas. Dicho procedimiento se haría bajo la guía de un experimentado asesor financiero, lo cual nos aleja del riesgo en que incurriríamos de hacerlo por nuestra cuenta sin los conocimientos adecuados.

Nuestro objetivo será lograr una renta neta de al menos el sueldo bruto del trabajador, para poder así garantizar su retiro sin alterar su nivel de vida tras el mismo. Esta renta vendrá dada en forma de dividendos de las empresas de las cuales se han adquirido acciones. Sin necesidad de llevar una gestión demasiado activa de nuestra cartera de valores, se puede, haciendo una selección precisa y oportuna de las mejores empresas a cada momento, comprar títulos en los que esperar un crecimiento medio del 10% anual, tanto de su cotización como de los dividendos asociados.

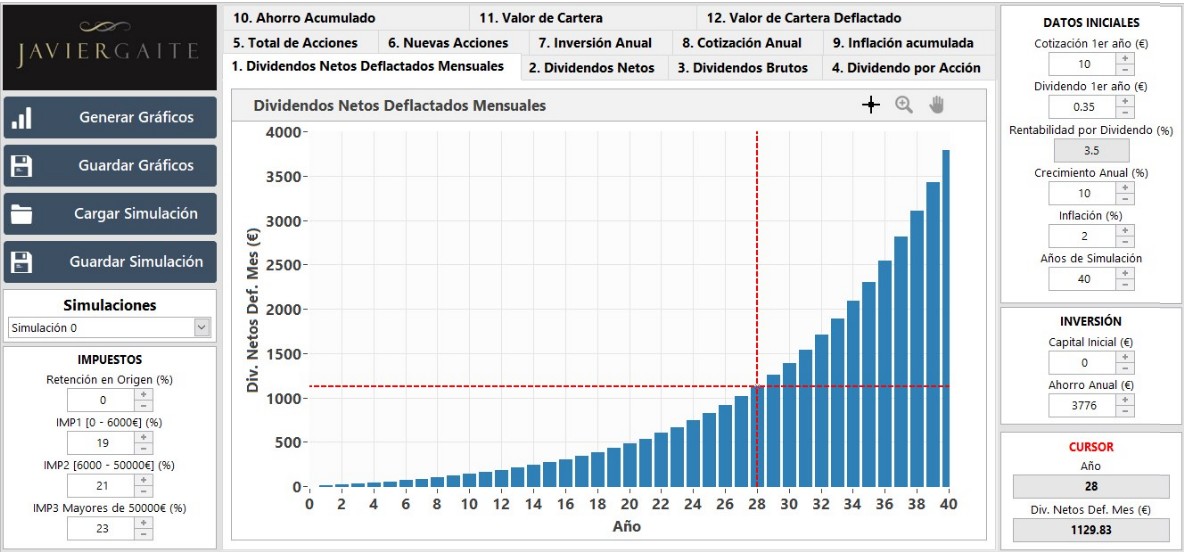

Teniendo en cuenta la fiscalidad actualmente aplicada en España a estas rentas y suponiendo la reinversión total de los dividendos netos cobrados hasta el día de la jubilación, haremos las simulaciones planteadas a través de un software diseñado a tal efecto. En el siguiente gráfico se aprecia la interfaz del mismo, en la que se visualiza la evolución de los dividendos netos mensuales cobrados cada año.

Interfaz de SimuBol, software empleado en la simulación de rentabilidades en bolsa a largo plazo. Se representan los datos correspondientes a la simulación con inversiones que ascienden al 23,6% del sueldo bruto del trabajador usado como ejemplo. El cursor rojo se ubica sobre los ingresos percibidos al año 28, cantidad aproximadamente equivalente al sueldo neto.

En la esquina inferior izquierda encontramos un apartado para la introducción de los tipos impositivos por tramos, los que, según la legislación actual, están fijados en un 19% para beneficios brutos anuales hasta 6.000€, en un 21% para lo recibido entre 6.000€ y 50.000€, mientras que lo que excede el límite de 50.000€ queda sujeto a un tributo del 23%.

En la franja derecha de la figura encontramos los parámetros particulares de nuestra simulación. Asumimos una rentabilidad por dividendo inicial del 3,5%, lo cual no es difícil de encontrar tras un correcto seguimiento del mercado. El crecimiento anual del 10% que habíamos señalado anteriormente se considera constante a lo largo de los 40 años simulados, tiempo suficiente para el desarrollo de una vida laboral y, en nuestro caso, superior al que de momento se estipula obligatorio para el cobro de la pensión pública.

Hemos también considerado que nuestro trabajador no dispone de ahorro alguno al iniciar su vida laboral, por lo cual el capital inicial para una primera inversión constará solo del ahorro que ese año haya podido generar. Al estar nuestra simulación basada en una completa reinversión de los dividendos, de disponer eventualmente de los mismos, el trabajador vería retrasado ese momento del retiro, ya que, al reinvertir menos, limita el crecimiento de sus ingresos. Asimismo, no incluimos ningún posible aporte eventual, lo cual podría adelantar el momento de la jubilación.

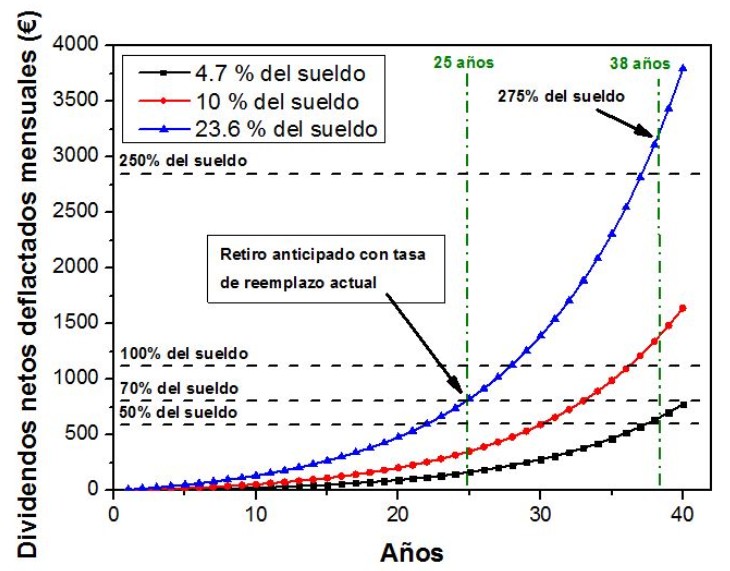

Tres escenarios de ahorro

Veamos ahora la comparativa entre las tres simulaciones que nos hemos planteado. En el siguiente gráfico se observan tres curvas:

1. En color negro, la correspondiente a los dividendos netos deflactados invirtiendo solo un 4,7% del sueldo bruto anual. En este primer caso, el trabajador encontraría una renta equivalente al 70% de su nómina, tras haber trabajado unos 40 años ahorrando esta cantidad de modo ininterrumpido.

2. En color rojo y con mejores resultados, tenemos la curva correspondiente a nuestra segunda simulación, en la que habíamos supuesto una inversión del 10% del sueldo. Podemos apreciar cómo, tras haber trabajado los 38 años estipulados, el señor de nuestro ejemplo podrá retirarse con una renta que supera cómodamente el sueldo del que extrajo siempre ese 10%.

3. Por último y en color azul, tenemos la curva de beneficios simulada para una inversión del 23,6% del sueldo. Este resultado se plantea abrumadoramente superior a lo que ofrece el sistema de pensiones hoy impuesto, permitiendo al trabajador retirarse con un 275% del sueldo tras haber trabajado 38 años. Y si se quiere comparar con el actual, el tiempo que ha de trabajar para lograr una renta equivalente al 70% de sus ingresos, encontramos que ha de hacerlo solo durante 25 años, como se indica en la figura.

Gráfica comparativa de tres simulaciones considerando distintas fracciones del sueldo bruto del trabajador. La primera (color negro) supone una inversión del 4,7%, lo que coincide con el aporte del mismo a la Seguridad Social en concepto de contingencias comunes. La segunda (color rojo) se trata del mismo cálculo, pero con el 10%, mientras que la tercera (color azul), supone la inversión de lo que hoy es la cuota del empleador, un 23,6%.

Cabe señalar que la alternativa aquí descrita no es solo viable en el caso en que se pueda contar con las partidas de dinero que actualmente hay que abonar a la Seguridad Social de modo obligatorio, sino que esto es llevado a cabo por mucha gente con los recursos que le quedan disponibles después de todo tipo de impuestos (IVA y otros tantos incluidos). Hablamos incluso de gente con un poder adquisitivo inferior al usado en nuestro ejemplo y con resultados en algunos casos superiores a los de nuestras simulaciones, ya que hemos hecho los cálculos con cifras conservadoras.

Es habitual escuchar el argumento, principalmente desde la izquierda, de que el sistema público de pensiones tiene un carácter redistributivo fundamental para los sectores de menor poder adquisitivo de la sociedad. Siguiendo esta línea de razonamiento, un individuo de estos sectores podría salir del sistema sin que este se vea afectado para el resto de los que supuestamente lo necesitan.

Sin embargo, nuestro ejemplo desmonta dicho argumento al mostrar muy buenos resultados para el caso de un trabajador de bajos ingresos y que no ha logrado aumentarlos en ningún momento de su vida laboral. Y, por si fuera poco, ni siquiera nuestra tercera simulación llega a hacerse con la totalidad de lo abonado a la Seguridad Social en concepto de contingencias comunes, ya que solo se ha empleado la cuota que abona el empresario en concepto de cotizaciones.

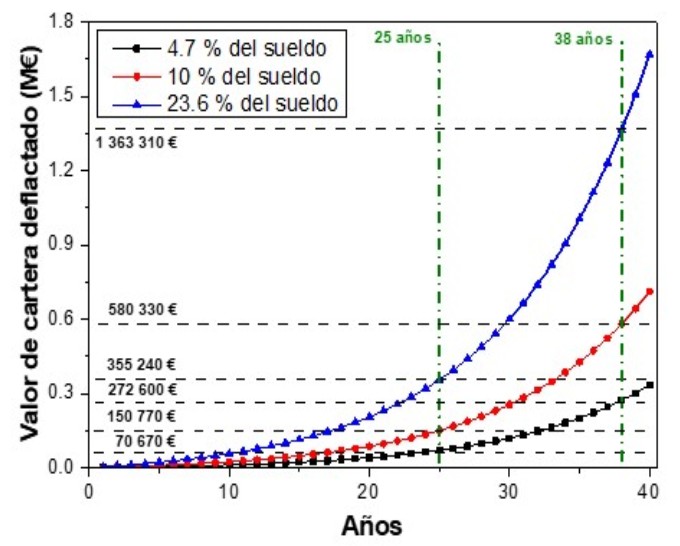

Más allá de las diferencias en cuanto a tiempo y/o calidad con que se puede retirar el trabajador, está el hecho de que si su pensión proviene de recursos gestionados por él mismo (del modo aquí descrito) y de su entera propiedad, estos le darán un rendimiento extra, aunque de crecimiento más lento, después del retiro. Y algo más importante aún: tanto el patrimonio creado (que no ha de tocarse para cobrar la pensión) como los rendimientos del mismo podrán ser objeto de herencia, lo cual es imposible en el actual sistema de pensiones de reparto. El siguiente gráfico ilustra la evolución del valor de cartera deflactado para cada uno de los tres casos analizados.

Evolución del valor de cartera expresado en millones de euros de hoy para cada una de las tres simulaciones. La primera (color negro) tras una inversión del 4,7% del sueldo bruto; la segunda (color rojo) tras invertir el 10%; y la tercera (color azul) tras una inversión del 23,6%.

Otro aspecto muy interesante es que solo hemos hecho uso de una parte de las cotizaciones a la Seguridad Social en concepto de contingencias comunes, sin tocar así la partida extraída en concepto de desempleo, la cual, de ser incluida, permitiría al trabajador, en pocos años, enfrentar con sus propios recursos una temporada de desempleo o bien, de contar con la dicha de no verse nunca en paro, retirarse de forma aún más anticipada.

Ser consciente acerca del verdadero proceder del Estado, llevar un mínimo de gestión de nuestros recursos, crear el hábito de ahorro y aumentar nuestra educación financiera son solo algunas de las tantas asignaturas pendientes de la sociedad española. Solo atendiendo a estas cuestiones nos percataremos de las dimensiones a las que asciende el saqueo al ciudadano por parte del Gobierno.

- Miguel Guada trabaja como investigador en la Universidad de Valladolid.

- Javier Gaite ejerce como asesor financiero ayudando a particulares a planificar su jubilación.