La Gran Recesión ha dejado muchos cadáveres por el camino. Entre ellos, el de la fiabilidad de las predicciones económicas. Muy pocos anticiparon lo que iba a ocurrir y muchos menos su magnitud, intensidad y amplitud geográfica y temporal.

Por eso, quizás, desde 2008 está todo el mundo a la que salta. Puede parecer una contradicción pero aquel fracaso predictivo ha multiplicado los análisis, las interpretaciones y los pronósticos. Eso sí, ahora si acaso pecamos de pesimistas, un gran contraste con lo que pasaba a comienzos de siglo, cuando se hablaba con seguridad de una especie de nueva economía que había logrado esquivar las recesiones y que, gracias a la sabiduría de políticos, analistas y banqueros centrales, mantendría un crecimiento sostenido, quizás no exagerado, pero constante.

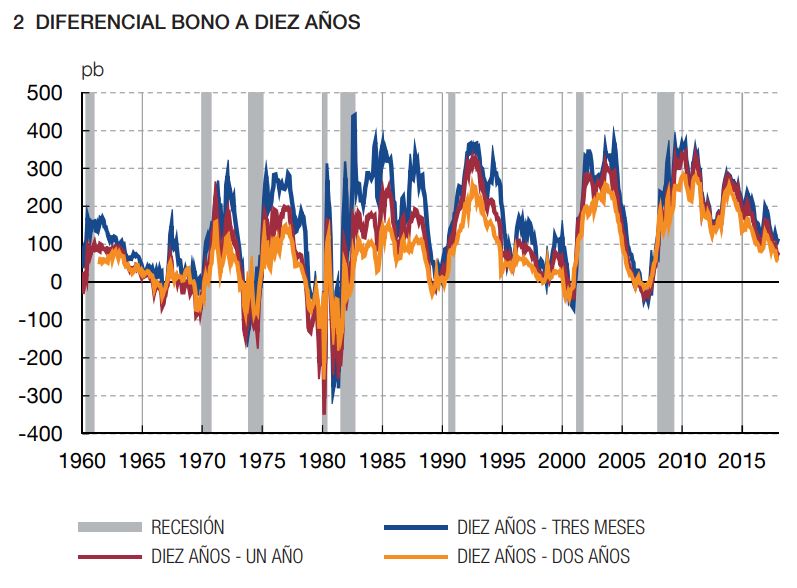

En esa nueva búsqueda de señales de la próxima crisis, pocos indicadores son más escrutados que los que tienen que ver con los tipos de interés: es como el piloto que se enciende en los coches cuando se dispara la temperatura del motor. En especial, aquel que relaciona los tipos de la deuda pública a corto y largo plazo. Y es lógico: como explican los expertos del Banco de España (BdE) en este interesantísimo informe publicado hace unos días, en las ocho recesiones que ha experimentado EEUU desde 1960 "la entrada de la economía en una fase recesiva vino precedida por una situación de pendiente negativa en la curva de tipos". Es decir, los tipos a corto plazo eran más elevados que los de largo plazo. Y sólo una vez, en 1966, hubo un falso positivo: es decir, una pendiente negativa que luego no se tradujo en recesión.

Si vuelve a cumplirse la regla, podríamos estar a las puertas de un nuevo enfriamiento de la primera economía del mundo. Sin embargo, algunos indicios apuntan a que quizás nos salvemos. Eso sí, habría que creer que las cuatro palabras más peligrosas de la historia de la economía están justificadas: "Esta vez es diferente".

Las curvas de tipos

Como dicen los expertos del BdE, "lo normal" es que las curvas de tipos de interés tengan pendiente positiva: es decir, que los tipos a largo plazo sean superiores a los tipos a corto plazo. Aquí puede haber cierta controversia entre los economistas sobre las razones. Unos pondrán más énfasis en la preferencia temporal: valoramos más los bienes ahora que en el futuro, por lo que exigimos una compensación por retrasar una compra o entregar nuestro dinero; y cuanto más alejado sea ese futuro, más pediremos. Otros, en cambio, se fijan más en la incertidumbre: no sabemos lo que nos tiene deparado el porvenir, por lo que cuanto más tiempo pase hasta que recuperemos nuestro dinero, más interés exigimos para protegernos ante posibles eventos adversos (sobre todo, subidas de la inflación o de los tipos que hagan que los bonos que poseemos valgan menos).

Sin embargo, como puede verse en el siguiente gráfico, hay momentos en los que la curva de tipos se aplana (el diferencial entre bonos a corto y a largo) o incluso cambia de pendiente positiva a negativa. Es una anomalía que se produce fundamentalmente por dos razones (de nuevo, las diferentes escuelas económicas señalarán más a una u otra). La primera es que cambian las expectativas sobre el comportamiento futuro de la inflación o sobre la evolución de los tipos a corto plazo. Así podría darse el caso de que una subida de tipos por parte del banco central para enfriar la economía y contener los precios haga que al mismo tiempo suba el interés de los bonos a corto plazo y baje el de los bonos a 5-10 años (porque esas medidas apuntan a una inflación más controlada en el medio plazo y una economía con menos incertidumbre y más equilibrada).

Otra explicación apunta a la carrera por la liquidez que precede a todas las recesiones y que se deriva de unos agentes económicos que se han endeudado de más durante la expansión, deteriorando unas posiciones de liquidez que ahora tienen que recomponer lo antes posible.

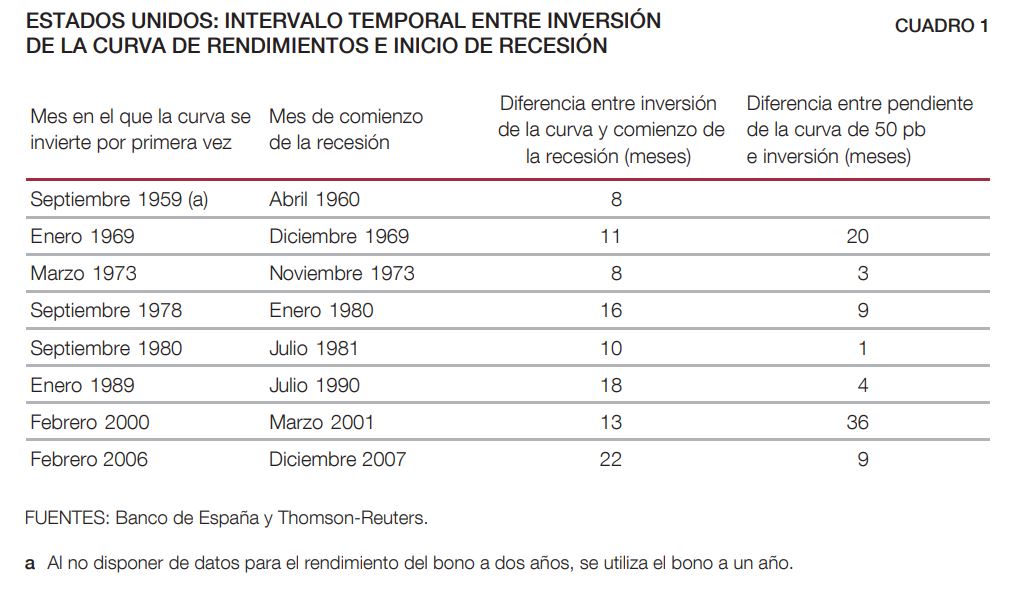

Pues bien, según los datos del BdE "la pendiente de la curva de rendimientos (medida como la diferencia entre el rendimiento a diez años y a dos años) se ha reducido en 75 puntos básicos desde finales de 2016, hasta quedar situada en torno a 50-60 pb (la media histórica de este diferencial desde principios del año 1960 se sitúa en 80 pb)". Todavía no se ha llegado a ese punto de pendiente negativa, pero nos acercamos, estamos en niveles "no observados desde antes de la crisis financiera global". ¿Quiere eso decir que la recesión está a la vuelta de la esquina? Como vemos en la siguiente tabla, a partir del momento en el que se invierte la curva, tenemos 13 meses (de media) antes de que llegue el crecimiento negativo.

Los autores el informe creen que no, que en esta ocasión no existe ese riesgo de crisis. Y lo basan en el convencimiento de que las razones por las que se han estrechado los diferenciales entre corto y largo plazo no son las que normalmente empujan en esta dirección. Así, el documento explica que "los rendimientos de los títulos de deuda pública se pueden descomponer en: i) expectativas sobre tipos de interés, que recogen la senda esperada para los tipos de interés oficiales fijados por la Reserva Federal hasta el vencimiento del título, y ii) la prima a plazo o la compensación a los inversores por el riesgo de mantener bonos en su cartera":

La capacidad de predecir recesiones de la curva de tipos se justifica porque su inversión refleja una expectativa de que el tipo de interés oficial se situará en el futuro por debajo del esperado en el corto plazo, como consecuencia de que la política monetaria restrictiva en la actualidad conllevará una menor inflación y un menor crecimiento. En términos de la descomposición anterior, la inversión de la pendiente debería entonces provenir de un diferencial negativo de las expectativas de tipo de interés entre los plazos a diez y a dos años, y no del diferencial de primas entre ambos plazos.

Según este análisis, lo que ocurre en estos momentos es que este segundo factor (la prima a plazo) está "en niveles cercanos a su mínimo histórico". Mientras, el componente referido a las expectativas sobre los tipos y los precios no ha cambiado como ocurrió en los meses previos a las recesiones. Por eso, los expertos del BdE creen que "los factores que han condicionado el aplanamiento actual son distintos de los de períodos pasados, de manera que la inversión de la curva podría no estar anticipando una recesión". En esta línea habría que interpretar las palabras de Jerome Powell, nuevo presidente de la Reserva Federal (Fed), que en sus primeras semanas ha apuntado a una subida "gradual" de los tipos, que evite un "sobrecalentamiento" de la economía pero que tampoco la frene en seco. Si le hacemos caso, mantendrá una línea continuista al frente de la Fed.

Eso sí, hay que hacer algunas advertencias. Lo primero es que esa descomposición de los dos factores (expectativas y prima a plazo) siempre es complicada de realizar (hay mucha polémica entre los expertos sobre qué es lo que nos ha llevado al aplanamiento de la curva). En segundo lugar, también será interesante analizar cómo evoluciona la curva en el futuro próximo: si sigue aplanándose o cambia la tendencia y crece de nuevo el diferencial entre tipos a corto y largo plazo. Ahora mismo hay elementos que apuntan tanto en una como en otra dirección. También habría que estar atento a cómo evolucionan las posiciones de liquidez de los diferentes agentes, no sólo a las expectativas de tipos, y a si se acumula un sobreendeudamiento que vaya a disparar las necesidades de refinanciación a corto plazo (esa carrera por la liquidez de la que hablábamos antes).

Por último, incluso aunque la razón del aplanamiento sea la expuesta en el informe del BdE, una inversión de la curva generará nervios entre los inversores, algo lógico dados los antecedentes. Por eso, el documento se cierra con un aviso: "Si la curva de rendimientos llegara a invertirse, aunque fuera por razones distintas a las observadas en ocasiones anteriores, y esto tuviera un efecto negativo sobre la confianza de los agentes, la situación supondría un reto de comunicación adicional para la Reserva Federal". Los próximos meses se prevén muy interesantes.