Argentina ha tenido que recurrir a un préstamo de 50.000 millones de dólares al FMI ante una depreciación del peso superior al 30% en lo que va de año. Una situación similar, aunque no tan pronunciada, está ocurriendo en países como Turquía, Brasil, etc. ¿Qué está ocurriendo?

En un escenario en el que la rentabilidad de los activos seguros (bonos de deuda) ha estado en terreno negativo durante muchos meses, el inversor ha tenido que incrementar su perfil de riesgo. De esta forma, se ha producido una demanda elevada de bonos de países sin excesiva capacidad crediticia, como son Argentina o Turquía, descontando una serie de reformas estructurales que, sencillamente, no se han producido.

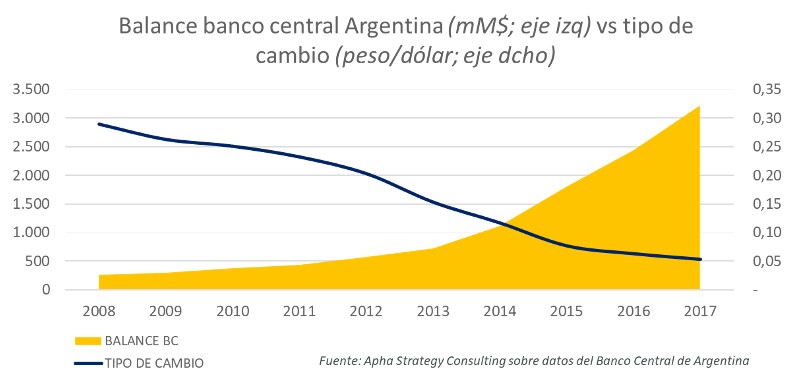

El problema de Argentina no está siendo la devaluación de su moneda, sino la velocidad a la que se está produciendo. En los últimos 10 años el peso se ha depreciado un 82% ante la enorme cantidad de dinero puesto en circulación por el Banco Central del país. Es la agresividad en la pérdida de valor la que provoca tensiones inflacionistas y sobre las finanzas públicas relevantes.

Muchos países emergentes han aprovechado el dinero barato para aumentar sus déficits por cuenta corriente y endeudarse con la excusa de que no aumentaba la carga de intereses. En paralelo, el mercado ha descontado un dólar barato y débil en el largo plazo, asumiendo mayores riesgos para encontrar mayor rentabilidad. Cuando la FED ha incrementado los tipos de interés y la economía norteamericana ha mostrado un fortalecimiento sólido, frente a las amenazas de desaceleración en Europa o Japón, el dólar se ha revalorizado, y los recursos han vuelto a mercados de menor riesgo ante un incremento de la rentabilidad. La deuda denominada en dólares ha explicado casi el 100% del crecimiento de la deuda internacional en los últimos 10 años, y ahora el viento cambia de bando.

Debilidad económica y fiscal

¿De dónde han salido todos esos recursos que han vuelto a Estados Unidos? De los países con más desequilibrios: Argentina, Turquía, Brasil y Colombia. ¿Qué tienen en común? Elevados niveles de endeudamiento en dólares, los denominados déficits gemelos (déficit comercial y déficit fiscal) y una elevada exposición a los dólares norteamericanos.

Ahora les queda por hacer todo lo que no han hecho en los últimos años, y con el viento en contra. Para volver a recuperar la fortaleza de sus monedas tienen que exportar productos y servicios de valor añadido, algo complicado cuando estamos ante economías con la mayor parte de su tejido productivo privado bajo un régimen de nacionalización, cubierta o encubierta.

Esta no es una dinámica nueva. Es la parada en seco, y ya ocurrió en la crisis de 2008. Con la economía mundial inundada de dinero barato y deuda (pública y privada), con un modelo de riesgo real disfrazado bajo valoraciones y rentabilidades ficticias por estar soportadas por entes públicos, saber quién será el siguiente es difícil de predecir.

Elevada exposición de España

Lo que sí que parece claro es que la economía española será una de las más afectadas. Según los últimos datos disponibles, Latinoamérica aglutina el 25% de las exportaciones de bienes del país y el 21% de la cifra de negocio de las empresas del IBEX. Países como Brasil o Argentina, que son los que más impacto están sufriendo, concentran el 13,7% de las exportaciones y el 10,8% de los ingresos de las empresas más potentes de España.

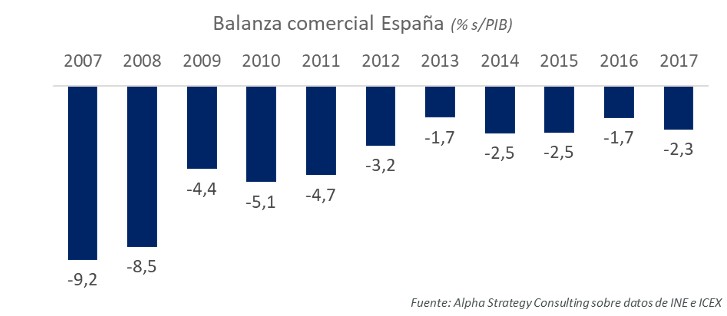

Esta elevada exposición tiene tres posibles impactos sobre el tejido productivo español. Por una parte, a través de la menor actividad económica, el impulso exportador que hemos adquirido en los últimos años podría experimentar una desaceleración. Esto podría poner en apuros la evolución positiva de nuestra balanza comercial. El superávit comercial es un proceso que sigue siendo necesario para no volver a errores del pasado al incrementar nuestra exposición a la deuda externa.

En segundo lugar, una depreciación brusca de las monedas latinoamericanas supone un incremento del riesgo de tipo de cambio para nuestros exportadores. Más de 150.000 empresas, la mayoría pequeñas y medianas, podrían estar expuestas a un descenso de sus resultados por este motivo.

Y, por último, en los próximos meses podríamos asistir a un incremento del riesgo de crédito,derivado de una previsible oleada de impagos procedentes de empresas latinoamericanas. Aunque este efecto es el menos relevante, podría producir ligeros incrementos de tipos de interés, añadidos a la subida esperada de tipos del BCE del 2019 y al más que posible incremento de los diferenciales con respecto al Euribor por el impacto del fin del QE.

Por el momento, la fortaleza mostrada por Estados Unidos actúa como dique de contención ante una situación que pondrá en serios apuros a los países latinoamericanos con más desequilibrios. Sin embargo, la evolución del yuan chino en las últimas semanas dibuja una ligera corrección, en lo que podría ser un cambio de tendencia sintomática de problemas en el gigante asiático.

La concentración de la parada en seco en una serie de países emergentes provoca que la economía española sea una de las más afectadas, aunque también limita el efecto contagio a Europa. Si la situación se extiende y Estados Unidos comienza a mostrar indicadores económicos impactados por ella, podríamos estar ante una situación que ya se produjo en la antesala de la mayor crisis financiera de la historia. El maquillaje e intervencionismo a los que han sido sometidos las economías no habrán podido parar el envite, y la velocidad y virulencia con la que se propague probablemente será desconocida. Y no, no será por ausencia de regulación, sino por un exceso de ésta.

Daniel Rodríguez es consultor estratégico de multinacionales, autor del blog economistadecabecera.es y miembro del Comité de Dirección del Club de los Viernes.