La voracidad recaudatoria del Gobierno de Pedro Sánchez será, sin duda, objeto de estudio en manuales de economía y politología dentro de unos años. Lo que denomina "transformar" la economía es, sencillamente, dar un paso atrás y repetir errores que ya hemos cometido en el pasado.

De entre toda la amalgama de figuras impositivas que pretende crear o modificar –esto es, subir–, hay una cuya entrada en vigor parece clara e inminente: el impuesto a la banca. Aunque ningún miembro del Ejecutivo ha querido desvelar detalles adicionales, todo parece indicar que Reino Unido podría ser el modelo a seguir, por lo que las nuevas figuras impositivas serían un recargo en el Impuesto de Sociedades y/o una tasa impositiva sobre el pasivo del 8%.

O, lo que es lo mismo, un atraco al bolsillo ajeno en toda regla y un desincentivo adicional al incremento del crédito y al ahorro. Los argumentos esgrimidos son tan falaces que solamente hace falta entenderlos para comprender el sinsentido del impuesto.

En primer lugar, a pesar de un incremento relevante de la presión fiscal en los últimos años, parece evidente que se está complicando la capacidad estatal de atender uno de los pilares del Estado de Bienestar: las pensiones. Pedro Sánchez habló por primera vez de este impuesto como uno de naturaleza finalista, capaz de paliar el agujero de la Seguridad Social.

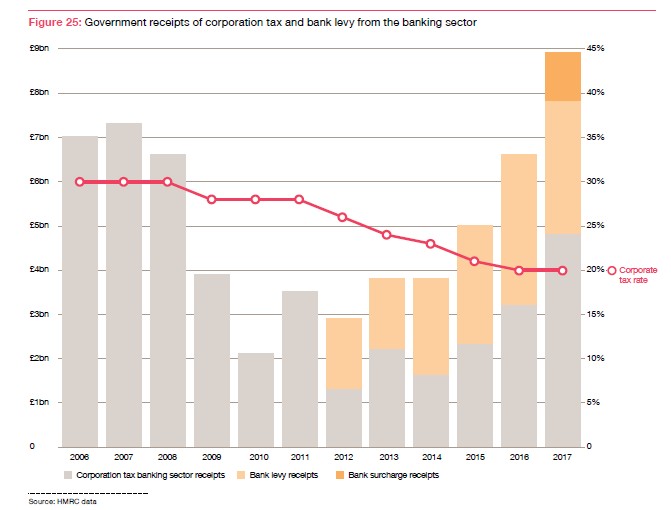

Cuando comparó los 18.000 millones de euros al año que mantiene de déficit el sistema de reparto con la capacidad recaudatoria del impuesto, pasó a ser un impuesto a secas. El impuesto a la banca tiene un techo que ronda los 2.500 millones de recaudación. Las dos figuras impositivas en Reino Unido recaudan al año unos 3.700 millones de libras, un 1% de la recaudación total del Estado. Esto arroja una estimación optimista de recaudación para España de 2.800 millones de euros, suponiendo tamaños relativos del sector financiero similares –algo que, sencillamente no es cierto– y ningún efecto huida de alguna entidad relevante.

Los 3.000 millones de euros estimados por Gestha son, por tanto, una utopía que no va a ocurrir. Lo que sí que va a ocurrir es la decadencia de un sector ahogado por la regulación. Tanto si el Gobierno opta por un impuesto agresivo –las dos figuras ya mencionadas– como si lo hace por una alternativa más conservadora, la banca española quedará seriamente penalizada frente a sus homólogos a nivel mundial.

La banca ha visto cómo su cifra de negocio disminuía durante 7 de los últimos 9 años. De hecho, el margen por intereses ha decrecido un 13,4% en los últimos cinco años, que, recordemos, han sido de crecimiento económico. A pesar del enorme esfuerzo en costes operativos –cierres de oficinas, disminución de plantilla, fusiones, etc.–, su margen neto también ha sufrido un impacto relevante, hasta los 20.067 millones de euros en 2017. Así pues, un impuesto cuya recaudación oscile entre los 1.000 y los 2.500 millones de euros supone entre un 15% y un 37% del beneficio antes de impuestos promedio de los últimos cinco años.

En segundo lugar, cuando algún miembro del Gobierno usa la palabra "solidaridad", le aconsejo que se haga con un snack que tenga mano porque lo que viene después es para no perdérselo ¿Solidaridad? ¿Qué solidaridad? Ya tenemos suficientes agujeros negros en distintas ONGs como para pensar que el sector financiero debe comportarse de forma distinta a cualquier empresa de cualquier lugar del mundo.

La evidencia empírica demuestra que este tipo de impuestos a la banca acaban siendo trasladados al cliente final, bien a través de un incremento en los tipos de interés para los créditos concedidos o bien mediante un incremento de las comisiones (lean). ¿Por qué la banca española iba a ser distinta? Oh, espere… Que durante años el poder político mantuvo sus enormes redes clientelares y sus proyectos megalómanos financiados con cajas de ahorro controladas por ellos mismos que tuvieron que ser rescatadas con dinero de todos. ¿Será este tipo de "solidaridad" el que están buscando?

La banca paga más de 3.000 millones de euros al año en impuestos, según la Agencia Tributaria. Su tipo efectivo en el Impuesto de Sociedades ya está 9 puntos porcentuales por encima de la media de las empresas del país y, si lo medimos en términos de resultado contable, la tasa efectiva fue del 10% para el conjunto de empresas y del 26% para las entidades de crédito.

Sólo el Banco Santander paga 1.159 millones de euros por Sociedades y 1.130 millones de euros por otros impuestos. Esto supone, en total 2.290 millones de euros en impuestos propios, un 46% del EBITDA generado en el país. No es de extrañar su amenaza de "cambiar su estructura jurídica"–esto es, reducir su presencia en el país– en caso de que este impuesto siga adelante.

La banca española, como la europea, ya tiene suficientes retos por delante en los próximos meses con el incremento de los ratios de morosidad que provocará el fin del QE, una economía que muestra claros síntomas de desaceleración y unos requisitos regulatorios cada vez más exigentes.

El mandato de soplar y sorber a la vez –esto es, conceder créditos casi a tipo de interés negativo y mantener ratios de solvencia elevados– ha llevado a la banca a una situación de insolvencia casi estructural en los últimos años. Su rentabilidad –medida en términos de ROE, o la rentabilidad sobre recursos propios– ha permanecido por debajo de su coste de capital, mientras la demanda solvente de crédito seguía brillando por su ausencia. Ahora que se acerca el invierno, esta situación se está revirtiendo de la mano de un ejercicio relevante de venta de activos tóxicos y de una mejora en el nivel de crédito a los hogares que es solamente un síntoma más del fin de ciclo alcista al que nos enfrentamos. Añadir a una situación ya de por sí complicada un impuesto a la banca es seguir enterrando la capacidad de crecimiento potencial de la economía.

Cuando el daño económico esté hecho, probablemente considerarán al sector bancario como estratégico e inyectaremos miles de millones en las entidades con problemas. Millones que pagará el contribuyente. O, lo que es lo mismo, los ciudadanos españoles pagarán el impuesto a los bancos vía mayores comisiones o tipos de interés; pagarán las contribuciones a la Seguridad Social para mantener el sistema de pensiones; pagarán el futuro rescate de los bancos; y, además, sufrirán una restricción adicional de crédito. Todo un éxito que solamente el Gobierno de Pedro Sánchez y sus secuaces podrían permitir.

Daniel Rodríguez es consultor estratégico de multinacionales, autor del blog economistadecabecera.es y miembro del Comité de Dirección del Club de los Viernes.