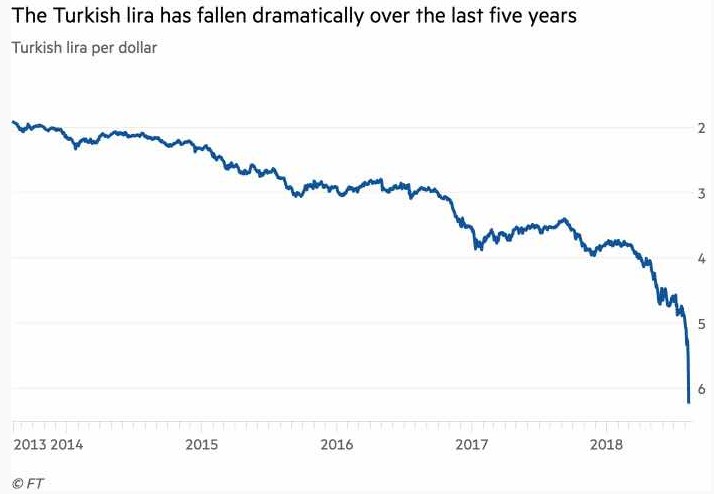

Turquía protagoniza el último capítulo de la particular crisis que, desde hace algunos años, azota a las economías emergentes en mayor o menor grado. La lira se desplomó más de un 15% el pasado viernes después de que el presidente de EEUU, Donald Trump, anunciara que duplicaría los aranceles al acero y aluminio procedentes de Turquía, hasta el 50% y el 20%, respectivamente.

Sin embargo, esta medida, fruto de la tensión diplomática que existe entre Washington y Ankara, tan sólo ha agravado una situación que viene de lejos. No en vano, la moneda turca ha perdido cerca de un 40% de su valor con respecto al dólar en lo que va de año y casi un 70% en el último lustro.

Las razones de esta deriva son diversas, pero se pueden resumir, básicamente, en cinco grandes factores:

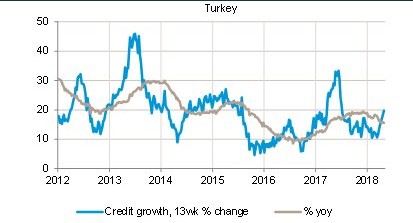

1. Burbuja crediticia

La primera tiene que ver con la elevada expansión crediticia que ha experimentado la economía turca en los últimos años, al igual que ha sucedido en otra economías emergentes. El estallido de la burbuja inmobiliaria en EEUU y buena parte de Europa a mediados de 2007 y la laxa política monetaria aplicada posteriormente por sus bancos centrales, con la FED a la cabeza, hizo que los inversores redirigieran su atención hacia algunos países emergentes, cuya rentabilidad superaba en mucho al nulo rendimiento que ofrecía la mayoría de bonos y activos de las grandes potencias.

La política de tipos de interés bajos inundaron de liquidez esos mercados, con un volumen próximo a 260.000 millones de dólares desde 2010, según las estimaciones del FMI. En el caso concreto de Turquía, esta enorme facilidad monetaria se tradujo, entre otros factores, en un crecimiento anual del crédito de entre el 15% y el 30%, centrado especialmente en la construcción y la actividad inmobiliaria.

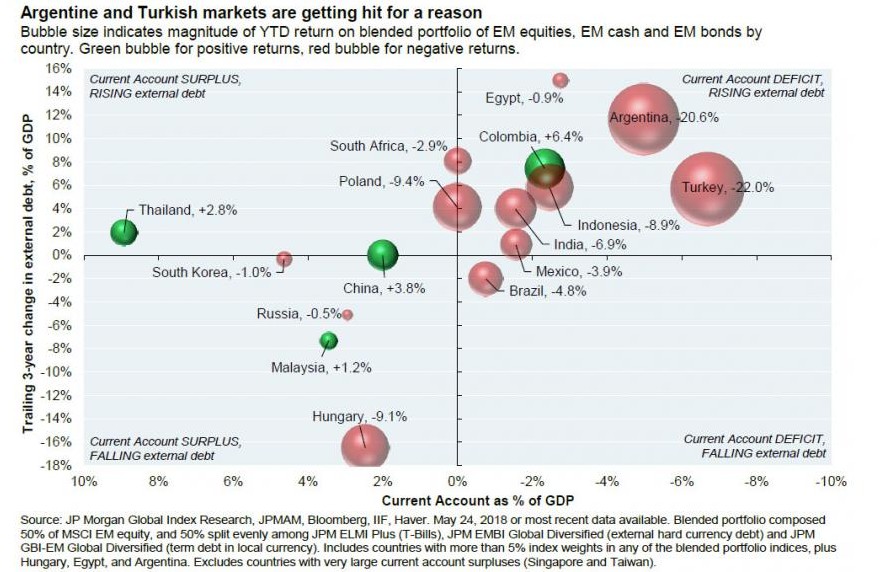

2. Déficit exterior

A ello su suma un abultado déficit por cuenta corriente, equivalente al 6,5% del PIB en 2018, dado que el volumen de importaciones es muy superior al de las exportaciones. Un importante desequilibrio al que se suma, además, un mayor déficit público, fruto del fuerte incremento del gasto.

3. Creciente deuda externa

La expansión crediticia registrada a nivel interno y el citado desequilibrio exterior evidencian que la economía turca ha podido mantener su alto ritmo de consumo e inversión en los últimos años a base de un creciente endeudamiento externo, especialmente en dólares. Es decir, ante la ausencia de ahorro nacional y de superávit exterior, Turquía recurrió al endeudamiento, aprovechando la enorme liquidez disponible a tipos históricamente bajos. De hecho, la economía turca ha sido, junto con la argentina, la que ha experimentado una mayor deuda externa entre los emergentes durante los últimos años.

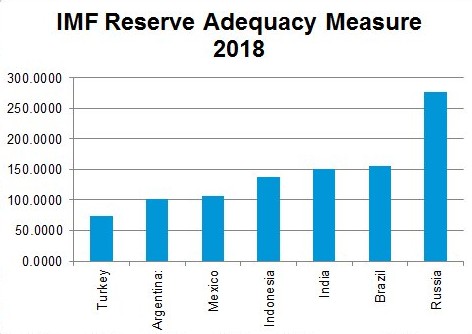

4. Escasas reservas monetarias

Su elevada deuda externa la convierte en una economía vulnerable. No en vano, si su nivel de consumo e inversión depende, en última instancia, de la inyección de fondos procedente del extranjero, un frenazo en la llegada de flujos acabará afectando de forma sustancial tanto a las finanzas como al conjunto de la economía turca.

Y eso es justo lo que empieza a suceder en 2013, cuando la FED decide revertir su laxa política monetaria. La progresiva subida de tipos en EEUU encarece el crédito externo y resta atractivo a la deuda emergente, cuya rentabilidad/riesgo es cada vez menor. Esto acaba desembocando en una retirada de capitales desde los países emergentes hacia EEUU. En concreto, la llegada de fondos externos a estos países apenas alcanza ahora los 35.000 millones de dólares al año, según la última previsión del FMI.

Turquía no ha sido ajena a dicho fenómeno. La fuga de capitales implica vender liras y comprar dólares, con la consiguiente depreciación monetaria. Y, por si fuera poco, en el caso turco se da la casualidad de que es uno de los emergentes con menores reservas de divisas para poder sostener el valor de su moneda.

5. La errónea política de Erdogan

Ante tal situación, las autoridades monetarias están obligadas a subir los tipos de interés para tratar de enfriar la expansión crediticia, al tiempo que se frena la fuga de capitales, especialmente si la economía en cuestión es muy dependiente de la financiación externa. Sin embargo, si bien es cierto que los tipos han escalado hasta el 18% a mediados de año, la inflación, próxima al 16% anual, hace que los tipos reales sigan siendo muy bajos.

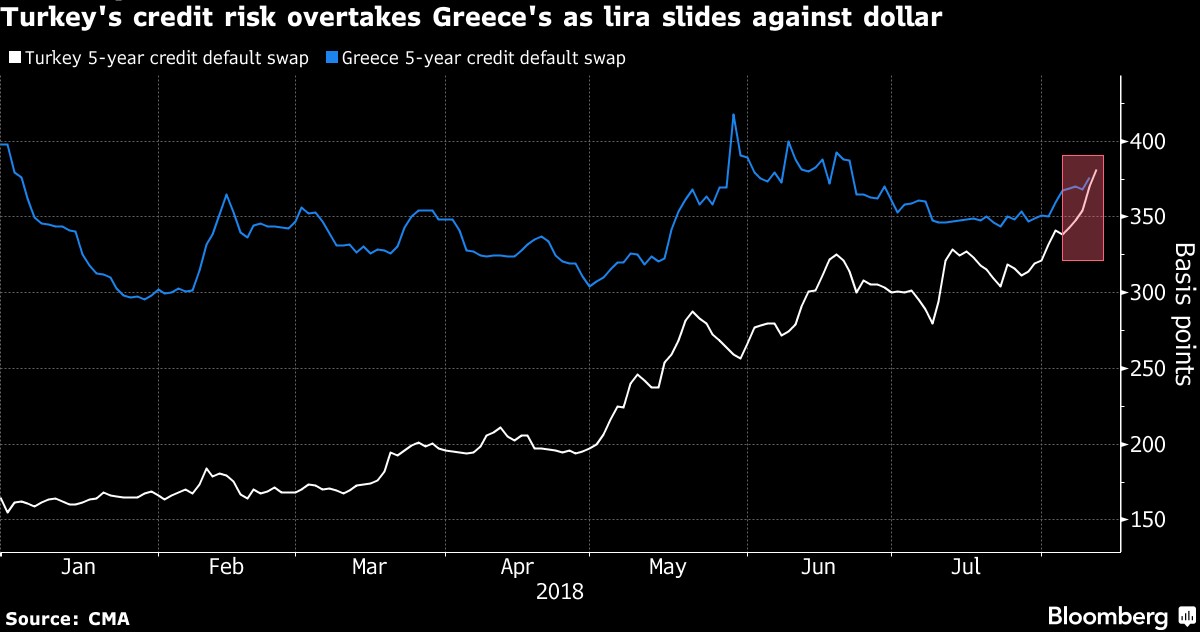

El problema es que el régimen de Erdogan es contrario a aplicar nuevas subidas. La deriva populista y autoritaria de su presidente ha minado la independencia del banco central, acelerando el aumento de la masa monetaria y frenando la necesaria subida de tipos, al tiempo que se mantiene el deterioro de las cuentas públicas. La ausencia de medidas correctivas eficaces por parte del Gobierno tan sólo ha acrecentado la desconfianza de los inversores, acelerando con ello la fuga de capitales, así como el riesgo de impago soberano, que ya supera incluso al de Grecia, dado que la depreciación de la lira encarece la deuda denominada en dólares.

Asimismo, el hecho de que las autoridades turcas culpen de la crisis monetaria a un supuesto "ataque" por parte de EEUU o que Erdogan haga un llamamiento a la población para que compren liras con los dólares, euros y el oro que guarden en sus casas ahonda, aún más, en la pérdida de credibilidad gubernamental.

En este sentido, los expertos coinciden en que Turquía dispone, hoy por hoy, de tres opciones para frenar la sangría de su moneda: subir tipos y aplicar un drástico -e impopular- ajuste fiscal para corregir los desequilibrios estructurales que padece su economía; imponer un estricto control de capitales -cosa que ya ha empezado a suceder-; o bien acabar pidiendo un rescate soberano al FMI, al estilo del que acaba de protagonizar Argentina.