El sistema de reparto de las pensiones no admite atajos. El modelo contributivo sobre el que se sostiene en la actualidad la Seguridad Social es muy sencillo en su concepción, aunque no siempre se entienden las implicaciones que tiene: los trabajadores actuales pagan las pensiones de los jubilados actuales y, a cambio, el Estado les promete que a ellos les pagarán sus prestaciones los trabajadores del futuro.

También sabemos que lo que en su momento era relativamente sencillo de mantener (porque había muchos más trabajadores que pensionistas), cada vez lo es menos (porque el número de personas que dependen de la paga de la Seguridad Social crece muy por encima del número de ocupados). Pero quizás no seamos conscientes de hasta qué punto cambiarán las cosas y del peso que las próximas generaciones de trabajadores tendrán que soportar, de lo que eso implicará en términos de costes y productividad, o de lo que significará para el mercado laboral español.

Hace unos días, Fedea publicaba su informe "¿Hacia una nueva reforma de las pensiones? Notas para el Pacto de Toledo". En Libre Mercado explicábamos la semana pasada las consecuencias que tendrá en términos de gasto público, deuda y déficit. También hicimos un pequeño resumen de los argumentos que ofrecieron los autores del estudio durante la rueda de prensa de presentación del mismo, en la que alertaron del peligro de no equilibrar las cargas en el tiempo y entre los diferentes sectores de la sociedad (pensionistas actuales, pensionistas futuros y trabajadores de las décadas que van de 2020 a 2050).

El análisis no estaría completo sin echar un vistazo a las cifras demográficas. Porque, en un sistema como el de la Seguridad Social española, todo gira, de una u otra manera, alrededor de estas previsiones. Las pensiones se podrán pagar (y serán más o menos elevadas) si hay trabajadores para hacerlo. Ni más ni menos.

En este sentido, los escenarios que maneja Fedea son muy preocupantes. Incluso en el mejor supuesto, se dispara el número de pensionistas respecto al de trabajadores. De hecho, en 2050, habrá una relación de casi uno a uno: o lo que es lo mismo, con las cotizaciones de cada ocupado habrá que pagar el 80-90% de la pensión media. Las consecuencias son evidentes: o se disparan las cotizaciones-impuestos al trabajo o la relación entre salario medio y pensión media se hundirá.

Las cifras

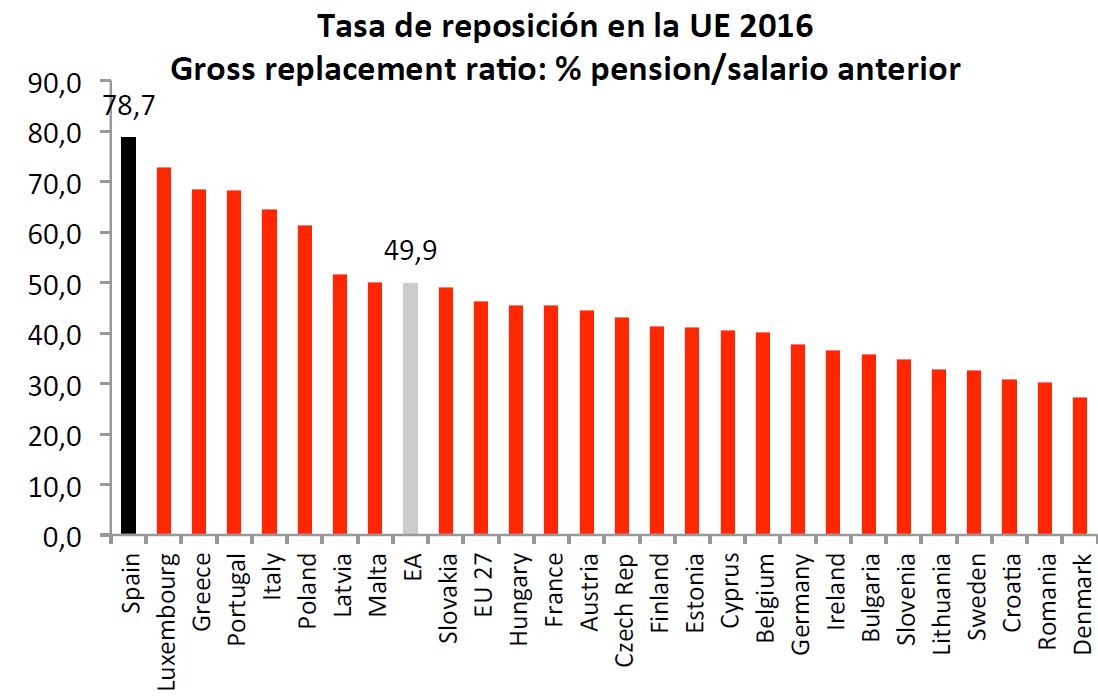

El punto de partida tiene que ser la aceptación de una realidad que no siempre quiere verse. Es cierto que en España algunas pensiones son muy bajas (por ejemplo muchas de viudedad), pero no lo es menos que, teniendo en cuenta la riqueza y los salarios de nuestro país, tenemos uno de los sistemas más generosos de Europa. Por ejemplo, en el siguiente gráfico, sacado directamente de la presentación de Fedea, puede verse la relación entre la primera pensión y el último salario. Pues bien, como puede verse y como explicaron los autores de este estudio "la tasa de reposición bruta (pensión sobre último salario) es la mejor de la Unión Europea (+28,8 puntos que la media de la UE)" y es muy superior a la de los países con los que siempre nos comparamos Alemania (+ 40,9 puntos) o Francia (+ 33,3 puntos).

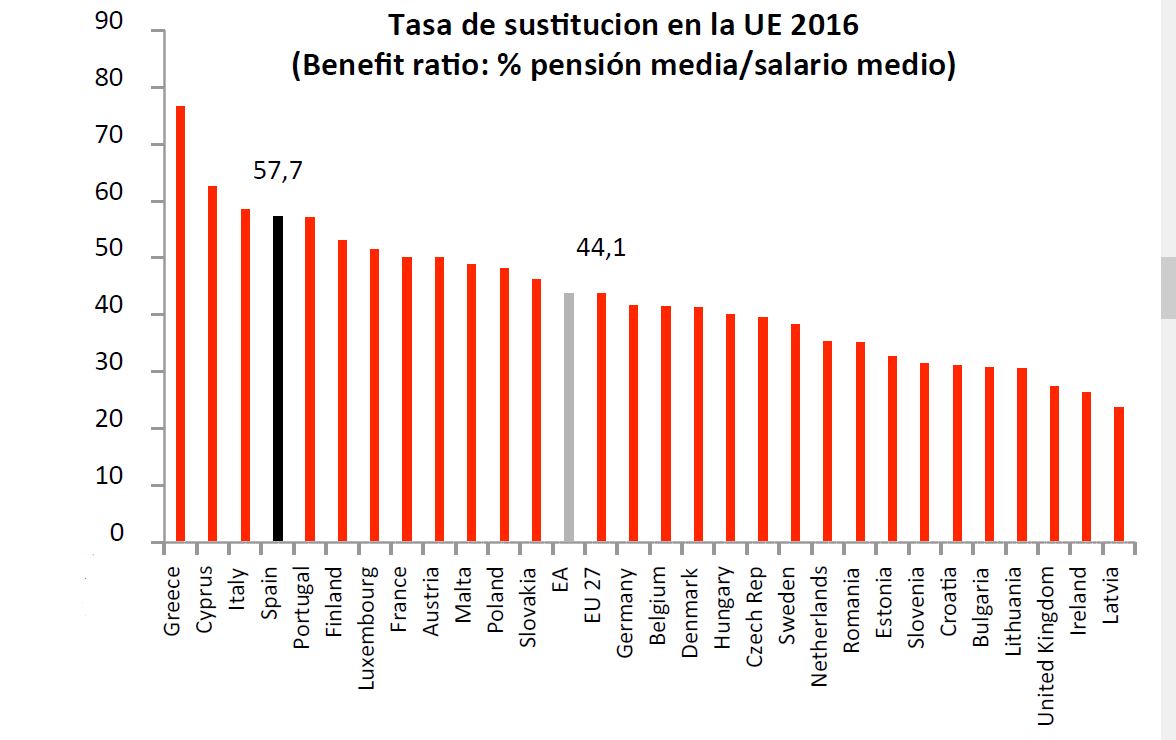

Algo parecido ocurre si miramos a la tasa de sustitución (medida en este caso como relación entre la pensión media y el salario medio). En este caso, España ocupa el cuarto puesto de la UE, con un 57,7%. Y esta cifra es muchísimo más elevada para los nuevos pensionistas que han entrado en los últimos años en el sistema (por ejemplo, el año pasado, Fátima Báñez presumía de que las nuevas altas del régimen general cobraban el equivalente al 93% del salario medio). De nuevo, esta tasa de sustitución es muy superior a la media de la UE (+13,6 puntos), a la de Alemania (+15,7 puntos) o Francia (+7,6 puntos).

Mantener estas cifras en el contexto demográfico hacia el que nos dirigimos no será nada sencillo. Eso por no decir que será casi imposible.

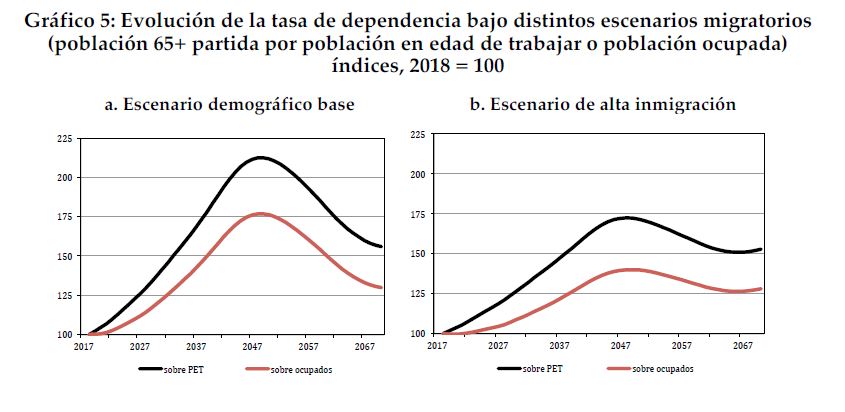

En estos momentos, en España hay 0,32 personas de más de 65 años por cada persona en edad de trabajar (entre 20 y 64 años). Es lo que se conoce como tasa de dependencia. En Fedea se plantearon cómo evolucionará esta cifra de aquí a mitad de siglo. En lo que hace referencia a los españoles, no hay mucho que podamos hacer. Los trabajadores del año 2040 tendrían que haber nacido ya. Si no lo han hecho, incluso aunque se dispare la natalidad en los próximos años (y nada indica que esto vaya a ocurrir) ya llegarán tarde para ayudar a pagar las pensiones en esa década de 2040-2050, que se intuye que será la más complicada para la salud financiera del sistema. Por lo tanto, la tasa de dependencia dependerá de la inmigración. Por eso, en este informe se plantean dos escenarios, uno de inmigración moderada (más de cinco millones de inmigrantes netos desde ahora hasta mitad de siglo) y otro de alta inmigración (unos diez millones de inmigrantes, parecido al que planteaba hace unas semanas la AIReF).

Pues bien, en ninguno de los dos casos, ni siquiera en aquel que plantea una entrada masiva de población en edad de trabajar, se logra contener el incremento de la tasa de dependencia. Y eso suponiendo que sea una inmigración con un nivel de productividad similar al del trabajador medio español, algo que no será sencillo. Pero incluso así, según los cálculos de Fedea, en 2050, el número de mayores de 65 años respecto al de personas en edad de trabajar se situará "entre 0,54 (Alta Inmigración) y 0,68 (escenario base)", lo que supone "un incremento de entre el 73% y el 113%" respecto a los datos actuales.

Otro posible paliativo podría llegar desde el mercado de trabajo. Por aquí España tiene margen de mejora. Nuestras tasas de actividad y ocupación están muy por debajo de las de los países de nuestro entorno. Esto quiere decir que, entre esas personas que están en edad de trabajar (de 20 a 64 años), tenemos muchas menos con un empleo que lo habitual en los países ricos de la UE. Por ejemplo, según los datos de Eurostat para 2017, la tasa de ocupación en España para las personas de entre 20 y 64 años es del 65,5%. Lejísimos de los líderes europeos, como Suecia (81,8%), Alemania (79,2%) u Holanda (78,0%).

El problema es que ni siquiera consiguiendo igualar a estos países (algo que, por otra parte, no hemos conseguido en ningún momento de nuestra historia reciente) se solucionaría el problema de las pensiones. Sería un paliativo, pero no mucho más. Así, desde Fedea recuerdan que "incluso bajo supuestos muy optimistas -España se convierte en Holanda en términos de tasas de actividad y ocupación- el problema sigue siendo importante: ahora cada ocupado tiene que hacerse cargo del pago de 0,49 pensiones; en 2050 esta cifra estará entre 0,68 (Alta Inmigración) y 0,87 (escenario base) con un incremento de entre el 40% y el 77%" respecto a la situación actual. Si lo queremos plantear de otra forma, podemos pensar que ahora mismo, cada pensión se paga entre dos trabajadores; en 2050, cada pensión será abonada sólo por un ocupado (y un poco más).

Porque esa última cifra (el 0,87 del escenario base) lo que quiere decir es que cada trabajador tendría que sostener casi el 90% de la pensión media. O visto desde la perspectiva contraria: cada pensionista cobraría lo que ese empleado medio abonase con sus cotizaciones. Por lo tanto, si estas suponen el 25% del coste laboral total, eso es (más o menos) lo que supondría la pensión respecto al salario medio. Para subir el porcentaje, lo que habría que hacer es disparar los impuestos en forma de cotizaciones que se cobran a los ocupados.

Poder adquisitivo y edad de jubilación

En este punto, cabe hacer dos consideraciones importantes. La primera tiene que ver con la tasa de reposición y la de sustitución (relación entre pensión y último salario o entre pensión media y salario medio). Salvo que se disparen los impuestos (y eso tendría un efecto demoledor en la actividad y la creación de riqueza), será imposible mantener los niveles actuales.

Cuando se dice que el objetivo es "mantener el poder adquisitivo de las pensiones", esto no quiere decir que se aspire a que la relación pensión/salario sea la actual. El objetivo, que tampoco será sencillo conseguir ni mucho menos, es más modesto: quiere decir mantener las pensiones al nivel actual, pero en un país mucho más rico y con salarios más elevados. Es decir, un país en el que los jubilados serán más pobres en términos relativos. Y si quieren mantener el nivel de vida previo a su retiro, tendrán que ahorrar mucho.

En segundo lugar, el tema polémico de la edad de jubilación. Ésta es una cuestión muy complicada de manejar desde un punto de vista político. Los 65 años parece que están grabados a fuego en la conciencia del europeo medio. En 2011 se aprobó, con polémica, el incremento en la edad de jubilación a los 67, pero con excepciones: aquellos que hubieran cotizado más de 38 años y medio podían seguir jubilándose a los 65 años.

Parece inevitable que esta edad de jubilación siga incrementándose. Como explicaban los autores del informe de Fedea, "desde 1975 a 2015 la esperanza de vida a los 65 años ha pasado de 15 a más de 21 años. Vivimos casi un 40% más que antes como jubilados, pero las aportaciones al sistema son las mismas y la edad de jubilación casi se mantiene en el mismo nivel". Los datos de tasa de dependencia para 2040-50 apuntados anteriormente son insostenibles. La única forma de moderar su crecimiento será atacando por las dos partes de la división: subir el número de personas en edad de trabajar (ampliando la definición de la misma a los 70-72 años) y reducir, al mismo tiempo, el de pensionistas (en la misma jugada se retrasa su entrada a la jubilación). No es el mensaje que los trabajadores quieren escuchar, pero esas cuentas que hacen muchos ocupados de 40-45 años (ese pensamiento de "Me quedan 20 añitos y me jubilo") probablemente no sean demasiado realistas.