En un hecho inesperado, el Tribunal Supremo acaba de dictaminar que es el cliente y no el banco quien debe abonar el impuesto sobre Actos Jurídicos Documentados (AJD), a diferencia de lo que sentenció hace apenas dos semanas la Sala Tercera de esta institución. Esta decisión, tal y como era de esperar, ha reactivado con fuerza el populismo político y mediático que, por desgracia, ha prendido en la sociedad española tras el estallido de la crisis, hasta el punto de que Podemos y sus partidos satélite han convocado una manifestación ante el Alto Tribunal para el próximo sábado en señal de protesta. El Poder Legislativo arengando a las masas en la calle contra el Poder Judicial, algo muy propio de los regímenes bananeros que los comunistas de nuevo cuño quieren imponer en España. Muchos otros, sin embargo, se limitan a criticar con dureza a los jueces, pese a no tener ni idea de Derecho o, como mínimo, haberse molestado en leer las sentencias relativas a este asunto.

Unos y otros se equivocan de plano. Lo que acaba de hacer el Supremo es corregir una sentencia previa cuyo contenido resultaba incomprensible, por no decir aberrante, para la mayoría de expertos en la materia. No es materia de este artículo profundizar en los argumentos jurídicos de una u otra sentencia, pero basta señalar tres puntos para percatarse de la barbaridad que suponía cargar a la banca el ya polémico AJD.

1. El juez no legisla: este impuesto se aplica en España desde hace décadas y tanto la ley como los diferentes reglamentos que se han desarrollado sobre este tributo a lo largo del tiempo establecen que es el prestatario (cliente) y no el prestamista (banco) quien debe abonarlo (sujeto pasivo). En concreto, la norma señala que "será sujeto pasivo el adquirente del bien o derecho y, en su defecto, las personas que insten o soliciten documentos notariales, o aquellos en cuyo interés se expidan". La ley lo establece de forma bastante clara y lo que hizo la sentencia previa, la que cargaba el impuesto a la banca, fue anular ese apartado bajo el argumento de que el único interesado en inscribir la hipoteca es la entidad, modificando así la literalidad y sentido de una norma vigente desde hace años -el reglamento vigente data de 1995-. No es esa la tarea encomendada a los jueces.

2. Contradice la jurisprudencia previa: la sentencia en cuestión también ignora por completo la larga jurisprudencia previa del Supremo sobre esta cuestión. No es al primera vez que surgen dudas y conflictos sobre quién debe abonar este impuesto, pero el Supremo siempre había mantenido que el sujeto pasivo era el cliente, no el banco. De ahí, precisamente, todo el revuelo formado. La decisión de la Sala Tercera supuso un "radical" giro en la interpretación del Alto Tribunal, razón por la cual el presidente de dicha sala, Luis María Díez Picazo, convocó el Pleno para analizar en detalle el citado fallo. De hecho, lo más curioso e incomprensible de todo es que cuatro de los seis magistrados que modificaron ese criterio dictaron hace apenas un año que es el cliente, y no el banco, el sujeto pasivo, siendo éste un fallo en el que, además, unificaban doctrina. ¿Cómo es posible que estos mismos jueces dijeran una cosa y la contraria en tan corto período de tiempo? Los primeros que se contradicen son ellos mismos, ignorando de paso la prolija jurisprudencia anterior. Lo único que ha hecho el Supremo ahora es corregir ese inexplicable ¿error?

3. El interesado es el hipotecado: la sentencia que pretendía hacer pagar a los bancos se sustenta sobre un argumento de lo más endeble. Estos jueces venían a decir que el único interesado en que se inscribiera la hipoteca mediante escritura pública es la entidad y no el cliente, como hasta ahora, porque, en caso de impago, podría ejecutar la garantía para embargar la casa gracias a que consta en el Registro de la Propiedad. En primer lugar, esos jueces parecen olvidar que sin escritura ni registro no hay hipoteca. Su inscripción es un requisito legal para la concesión del préstamo hipotecario. Pero es que, además, es evidente que el interesado es el cliente, como bien ha dictaminado el Supremo en multitud de ocasiones, ya que es quien solicita el préstamo. Si el banco no pudiera ejecutar la hipoteca, sencillamente, no habría hipoteca y, como resultado, el cliente tendría que comprar el inmueble con un crédito al consumo -mucho más caro-.

Siempre paga el cliente

Por si fuera poco, aun en el caso de que el Pleno del Alto Tribunal hubiese decidido mantener ese insensato cambio de criterio, con todo el daño que ello supondría para el Estado de Derecho y la seguridad jurídica del país, la banca no tendría que pagar nada por dos razones básicas: las entidades nunca cobraron ese impuesto -ni ningún otro-, dado que el AJD, como el resto de tributos, son percibidos por Hacienda. En este caso, serían, por tanto, las CCAA las que deberían devolver lo ingresado de forma indebida; y, en segundo término, el propio Supremo dictaminó recientemente que ni empresas ni particulares deben pagar por impuesto pasados cuando se reclamen por un cambio de criterio de la Administración.

Así pues, los bancos, muy posiblemente, tampoco pagarían este desaguisado, puesto que no les corresponde. Los cerca de 5.000 millones de euros en devoluciones, aplicando una retroactividad de cuatro años -la que marca la ley-, tendrían que ser abonados por las CCAA, no por la banca. Es decir, con la corrección del Supremo, quienes ganan realmente son las haciendas regionales, no el sector financiero. Y ello sin contar que la devolución a los antiguos hipotecados sería sufragada por los futuros compradores mediante un aumento de las comisiones y los tipos de interés.

Y es que, en el fondo, da igual que jueces o políticos dictaminen ahora que el banco es el sujeto pasivo porque, en la práctica, siempre será el hipotecado el que terminará pagando, ya sea de forma directa -a la hora de formalizar la hipoteca-, ya sea durante la vida del préstamo -vía comisiones o intereses-. No cambiaría absolutamente nada.

El impuesto más caro de Europa

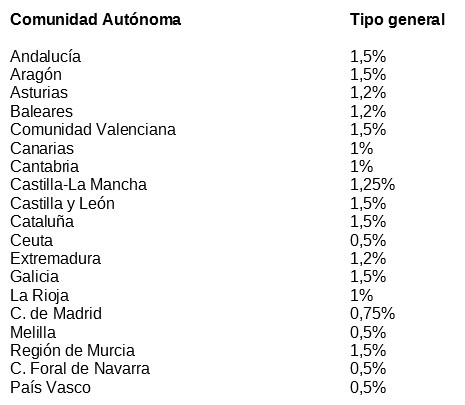

Lo que hay que preguntarse, por tanto, no es quién paga este tributo, sino por qué existe. ¿Por qué hay que pagar un impuesto sobre la escritura de una hipoteca? ¿Es que acaso no es suficiente con sufragar los gastos relativos a la notaría y el Registro que, encima, hay que abonar un tributo específico que oscila, hoy por hoy, entre el 0,5% y el 1,5% de la responsabilidad hipotecaria total (principal + intereses ordinarios + intereses de demora + cotas + gastos), según cada comunidad autónoma? El coste adicional para una hipoteca por importe de 100.000 euros puede llegar a alcanzar los 3.000, dinero que va, directamente, al bolsillo de los políticos.

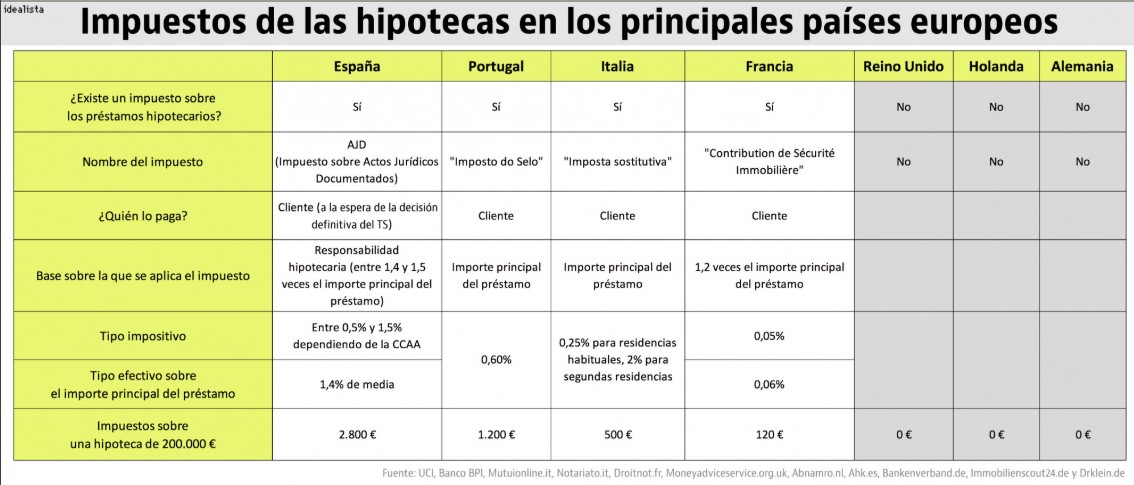

No todos los estados aplican el AJD. Alemania, Reino Unido y Holanda, por ejemplo, carecen de este impuesto, mientras que Francia, Italia y Portugal, por el contrario, cuentan con un tributo similar, pero mucho más reducido que España. Además, en todos los países donde existe esta figura es el cliente, no el banco, quien abona la cuantía. El caso español es mucho más sangrante, ya que la factura a pagar es, de lejos, la más alta de Europa. Sobre una hipoteca de 200.000 euros, por ejemplo, en España se abonan de media 2.800 euros, frente a los 1.200 de Portugal, los 500 de Italia o los escasos 120 de Francia.

Hay que eliminar el AJD

Si a ello se le suma el resto de gastos asociados a la formalización del préstamo, el coste de firmar una hipoteca asciende a cerca del 10% del importe solicitado -unos 10.000 euros para lograr un préstamo de 100.000-, lo cual es una barbaridad. Y esto no es culpa de la banca, sino de la clase política y su sangrante carga fiscal.

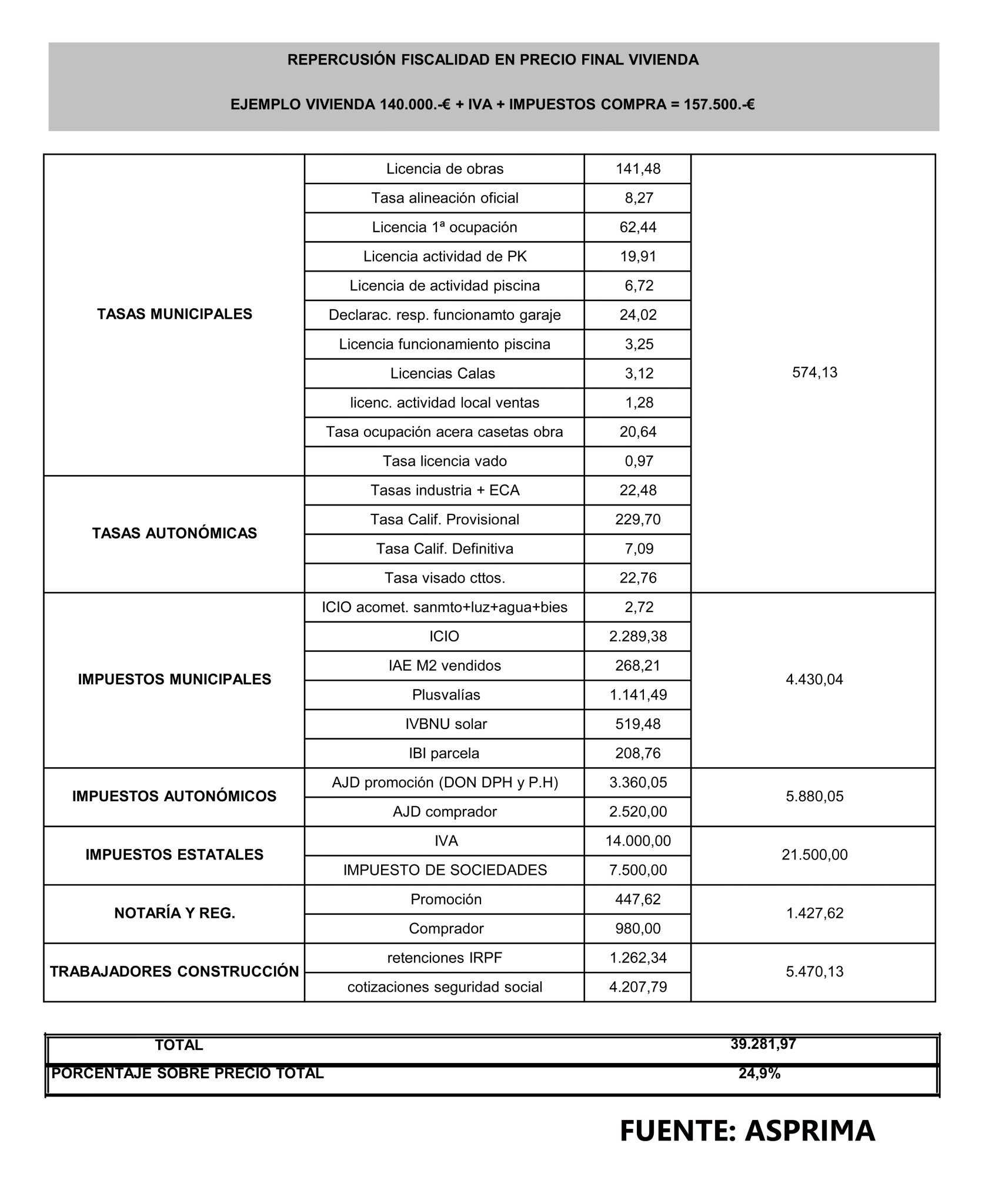

No en vano, ¿saben acaso los españoles cuál es el coste impositivo total que soporta una vivienda? La siguiente tabla, elaborada por la patronal de promotores Asprima, muestra que un inmueble cuyo precio final ascienda a 157.500 euros para el comprador incluye una factura fiscal equivalente al 25%, algo más de 39.000 euros, debido a las diferentes tasas y tributos aplicados a lo largo del proceso de construcción. Es decir, el precio real de ese piso rondaría los 120.000 euros, excluyendo la tributación. Dicho de otro modo, los políticos encarecen arbitraria y artificialmente la adquisición de una vivienda en un 25%.

¿A qué viene entonces que los partidos se rasguen las vestiduras por la decisión del Supremo? Comprar una vivienda es un robo a mano armada desde el punto de vista fiscal. El AJD lo crearon los políticos y lo cobran los políticos. Da igual que el sujeto pasivo sea la banca, tal y como propone ahora el Gobierno, puesto que seguirá siendo sufragado por el cliente de uno u otro modo.

Lo que hay que hacer es eliminarlo ya, ipso facto, e incluso con carácter retroactivo -hasta cuatro años- para que las CCAA se rasquen el bolsillo y devuelvan los 5.000 millones de euros citados. Por desgracia, ni un solo partido con representación parlamentaria plantea algo similar. PSOE y Cs engañan a la opinión pública con el cuento de que pagará la banca; Podemos tan sólo persigue la inestabilidad institucional cargando su hipócrita ira contra el Supremo mientras Echenique sube un 50% el AJD en Aragón; y el PP, si bien es el único que habla de eliminarlo, se limita a decir que lo hará cuando gobierne, en lugar de proponerlo ya en el Congreso o, al menos, bonificarlo al 100% en las autonomías donde gobierna.

Basta ya de engaños y promesas vacías. La gente está harta del expolio fiscal de la clase dirigente. A quien hay que culpar de este despropósito no es a los bancos ni a los jueces, sino a los políticos, y, como consecuencia, es a ellos a quienes hay que exigir sin dilación la anulación de este inaceptable atraco.