Lo que ha ocurrido en torno al impuesto de Actos Jurídicos Documentados es un verdadero despropósito. El cambio de criterio del Tribunal Supremo y la posterior reacción del Gobierno atenta contra la seguridad jurídica, contra la estabilidad institucional y contra todo un sinfín de principios elementales para cualquier país desarrollado. ¿Consecuencia? Menos confianza e incremento del riesgo país.

Ya lo hemos comentado en esta columna -lean aquí-. El vaivén del sector financiero esconde mucho más que una decisión cuyo impacto, según AFI, asciende a 2.300 millones de euros. Da igual quién realice el desembolso a la Hacienda de las distintas comunidades autónomas. Usted y yo somos los que vamos a pagar en último término este impuesto. Ya ha habido instituciones bancarias que han anunciado subidas en el diferencial de tipos de interés. El resto lo hará en el futuro o, por el contrario, subirá la comisión de apertura, de mantenimiento o alguna otra.

Ante un problema generado por un exceso de regulación, la reacción de una parte importante del espectro político es… Más regulación. La palma, como no podía ser de otra manera, se la lleva Unidos Podemos, que propone migrar el sistema financiero hacia uno de banca pública.

Si queremos reducir el poder de los bancos y reducir el coste que recae sobre las familias necesitamos mayor regulación, intervención sobre costes hipotecarios, comisiones y banca pública para compensar esa enorme capacidad del capital financiero. ¿Se atreverá el PSOE? Lo dudo.

— Alberto Garzón🔻 (@agarzon) November 7, 2018

El sector bancario es uno de los más controlados de todo el mundo. Imagínese que es panadero y que los precios de sus materias primas vienen preestablecidos por ley. ¿Podría poner el precio que usted quisiera a su pan? Por supuesto que no. Tendría un suelo claro a partir del cual, hiciera lo que hiciera, perdería dinero.

Pues eso mismo es lo que ocurre con los bancos: el precio de prestar dinero es el tipo de interés. Éste está definido por los bancos centrales -prácticamente al 0% desde hace años, por cierto-. Si a esta intervención de su negocio core se le añaden todas las regulaciones de controles de capitales, solvencia, rentabilidad y un larguísimo etcétera, lo que se obtiene es un sector hiperregulado. El único paso que nos falta por dar para crear un sector bancario público es que el accionariado sea de titularidad estatal.

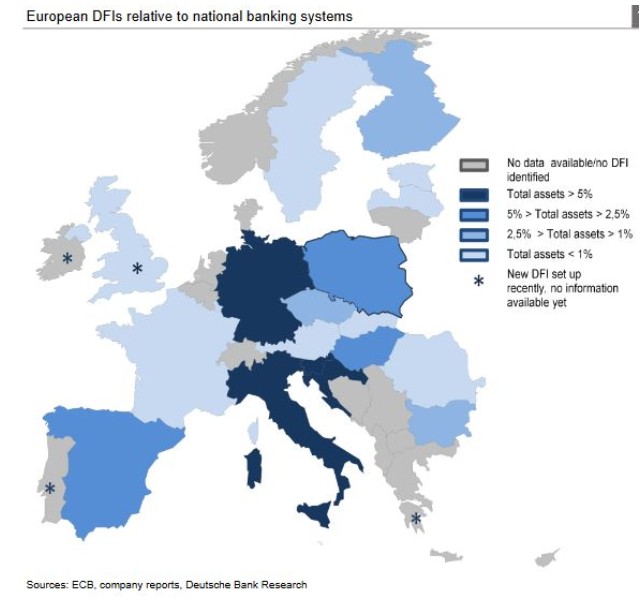

Lo que Pablo Iglesias y Alberto Garzón parecen ignorar es que éste es un invento tradicionalmente fallido que, además, ya existe en Europa y España. La banca pública supera los 3,5 billones de euros, aglutinando más del 15% del mercado bancario europeo. El banco español de titularidad pública es el Instituto de Crédito Oficial (ICO), cuyo tamaño tampoco es despreciable.

La última vez que el Gobierno usó el ICO como banco público financió el Plan E y concedió préstamos directos a empresas y autónomos que no encontraban recursos por otra vía. El resultado ha sido una pérdida de 7.800 millones por el Plan E y otros 175 por el resto, además de un ratio de morosidad -préstamos declarados incobrables sobre el total de volumen prestado- del 83%, según el Tribunal de Cuentas. En su conjunto, el ICO mantiene un ratio de morosidad del 9%. El ratio equivalente para el sistema financiero español en su conjunto es del 4,2%. Menos de la mitad. Todo, a costa de su bolsillo.

España no es diferente, y nuestro sistema bancario tampoco. Los resultados de la banca pública en Europa y en el mundo son claramente deficitarios. Tanto en términos de rentabilidad como de riesgo tienen un margen de mejora con respecto a la banca privada. Cuando se crean bancos públicos, los políticos siempre hablan de lo mismo: impulsar proyectos sociales, asegurar que los recursos fluyan a la población, etc.

Recordemos que la función principal de la banca es canalizar los ahorros de familias hacia proyectos de inversión rentables, entendiendo por rentabilidad la capacidad de generar recursos para que, al menos, la cantidad prestada sea devuelta con el tipo de interés pactado. La banca pública, por definición, deja de lado el objetivo de rentabilidad en los proyectos. O, lo que es lo mismo, es incapaz de medir de forma adecuada los riesgos asociados a cada proyecto. Solamente mide los deseos del político de turno, que suelen acabar en un agujero financiado íntegramente por los ciudadanos.

Cuando un banco público opera, el hachazo fiscal viene por dos vías:

- Por una parte, una economía en la que los proyectos rentables subvencionan estructuras burocráticas y caprichos políticos variados. El propio FMI afirma que la existencia de un sector bancario público guarda una relación directa con las posibilidades de que se produzca una crisis financiera en ese país.

- Por otra, la financiación de un banco quebrado -o que se dirige hacia la quiebra- a través de impuestos. No hay accionistas ni bonistas capaces de asumir pérdidas cuando vienen mal dadas, sólo impuestos. El FMI calculó una inyección para la banca pública alemana (Landesbanken) de 9.000 millones de euros desde 1991 hasta 2005 -sí, antes de la crisis- que pagaron los contribuyentes.

Cuando la banca pública no funciona, viene la siguiente solución mágica: asumir la impresión masiva de dinero, lo que han hecho países de marcado éxito económico -entiéndase la ironía- como Venezuela o Argentina. Asumir autonomía monetaria y darle a la impresora de dinero hasta que los desequilibrios se han hecho tan grandes que les ha quedado la miseria y una deuda impagable.

Un éxito que sólo Podemos podría replicar. Tras decenas de miles de millones de euros inyectados a un sistema de cajas de ahorros gestionadas por políticos, deberíamos estar vacunados contra estas propuestas. Frente a esto, preferimos primar la ciencia ficción económica frente a la meritocracia y a la generación de valor individual. Paga usted.

Afortunadamente, la España silenciosa se harta de los desmanes de unos pocos, y partidos como PP o VOX son capaces de decir públicamente lo que tantos otros pensamos: basta ya de solucionar desmanes políticos con más desmanes políticos. El impuesto hipotecario tiene que desaparecer de nuestro sistema fiscal, y, tras él, deben ir unos cuantos. Problema resuelto.