El Consejo de Ministros aprobó el pasado viernes un real decreto-ley para tratar de mejorar la competitividad de la industria española tras conocerse el cierre de varias fábricas debido al alto coste de las energía. El texto incluye, entre otras medidas, prorrogar hasta el 1 de enero de 2023 la"jubilación parcial con contrato de relevo", ya que su vigencia expiraba al cierre del presente año.

Según la nota emitida por el Gobierno, "es necesario y urgente alargar su período de aplicación para lograr los objetivos de esta modalidad de jubilación parcial: procurar el rejuvenecimiento de las plantillas, fomentar la contratación indefinida e incrementar la productividad de las empresas". Lo que no dice, sin embargo, es el elevado coste que tendrá para las cuentas de la Seguridad Social, cuyo déficit ronda los 20.000 millones de euros al año.

La jubilación parcial permite compatibilizar el desarrollo de un puesto de trabajo a tiempo parcial con el cobro de parte de la pensión, siempre y cuando se alcance la edad legal de retiro, ya que, en caso de solicitarla antes, la Seguridad Social aplica unos coeficientes que reducen la cuantía de la prestación -entre un 6% y un 8% menos por cada año anticipado-.

El contrato de relevo, por su parte, es una figura que permite el reparto de un puesto de trabajo entre dos trabajadores: uno de ellos, el relevado, sigue cobrando su salario por la parte de la jornada que continúa trabajando y percibe también la pensión de jubilación por el resto de la jornada; el otro, el relevista, procedente del desempleo o que ya trabaja en la empresa, debe ocupar como mínimo la parte de jornada que deja de realizar el relevado, y en teoría, se beneficiaría de la transmisión del conocimiento de éste último.

La "jubilación parcial con contrato de relevo" constituye una excepción dentro del sistema, puesto que permite evitar los coeficientes reductores de la pensión en caso de que el trabajador relevado decida retirarse antes de la edad legal establecida. De este modo, los beneficiarios logran jubilarse antes sin menoscabo alguno de su renta, mientras que la empresa puede renovar la plantilla sin hacer frente a los elevados costes de indemnización por despido. Los que pierden, sin embargo, son el resto de los contribuyentes.

Aunque esta figura nació en 1984, no empieza a generalizarse hasta 2001, tras mejorar tanto las condiciones de acceso para el trabajador como el coste para la empresa. Pero en 2013, en plena crisis, el Gobierno del PP modificó la normativa para restringir su acceso, si bien mantuvo un período excepcional de aplicación bajo determinadas circunstancias que expiraba el próximo 1 de enero, y del que se beneficiaba la industria, especialmente los fabricantes de vehículos.

Coste de más de 2.000 millones al año

Ahora, la ministra de Industria, Reyes Maroto, acaba de prolongar su vigencia hasta 2023, con el consiguiente coste añadido a las arcas públicas. En concreto, la factura media para la Seguridad Social asciende a 120.000 euros por cada pensionista que se acoja a esta figura, en comparación con el sistema ordinario, según un informe publicado por Fedea el pasado septiembre.

Por ello, sumando todos los beneficiarios, "el sobrecoste para el sistema generado por los contratos relevo superaría los 2.100 millones de euros anuales, es decir, casi el 12% del déficit de la Seguridad Social en 2017", advierte el texto. Desde que empezó a aplicarse, el coste acumulado para la Seguridad Social asciende a un total de 30.000 millones de euros, y el problema es que esta cifra seguirá creciendo en los próximos años como consecuencia de la nueva prórroga del Gobierno. Este regalo a la industria no sólo tendrá que ser sufragado por el resto de los contribuyentes, sino que, además, agravará el déficit de la Seguridad Social, puesto que no se podrá ahorrar dicho sobrecoste.

Trato de favor

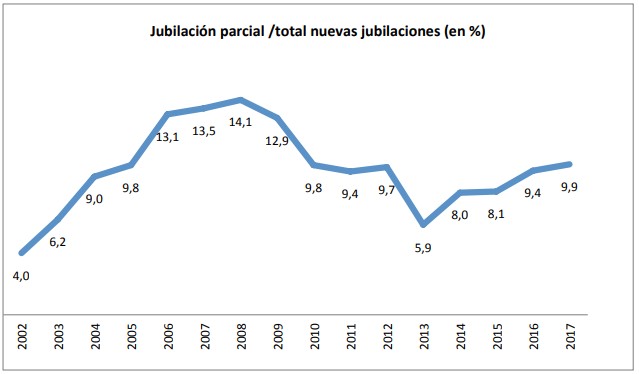

Más allá de su impacto negativo sobre la sostenibilidad financiera del modelo de reparto, su aplicación implica, además, "un trato favorable a una parte de la población no extensible a todos los trabajadores que cumplen las mismas condiciones de edad y aportación al sistema", reduciendo así la equidad del modelo público (tanto aportas, tanto recibes). En 2017, apenas el 10% de los jubilados (30.521 de un total de 309.157) pudieron acogerse a esta ventaja, aunque su nivel máximo se alcanzó en 2008, con el 14,1%.

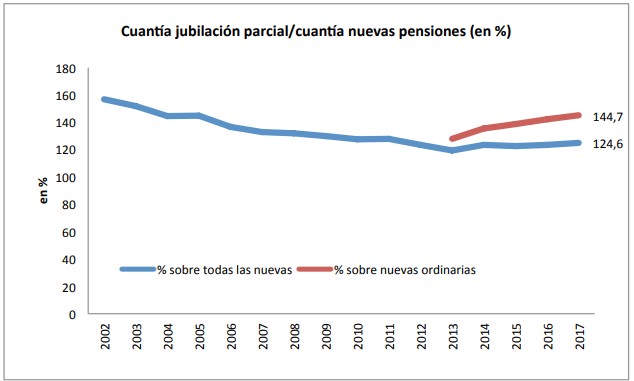

Además, el colectivo afectado por la jubilación parcial con contrato de relevo está situado en la parte alta de la escala salarial, ya que su pensión media mientras siguen trabajando a tiempo parcial es un 24,6% superior a la media de las nuevas pensiones de jubilación.

Y ello sin contar que este mecanismo tampoco contribuye a la pretendida transferencia de conocimiento desde los trabajadores más veteranos a los más jóvenes, puesto que, tal y como ha dictaminado el Tribunal Supremo, el jubilado parcial puede concentrar en un solo año el porcentaje de jornada que le correspondería realizar hasta alcanzar la edad legal de jubilación, de modo que, en la práctica, funciona más bien como un sistema de jubilación anticipada, pero sin penalización alguna (en lugar de trabajar 4 ó 5 años a tiempo parcial, trabaja uno a tiempo completo y se retira antes de alcanzar la edad ordinaria de retiro).

Por último, según el citado estudio, el trato especial del que disfruta esta figura de acceso a la jubilación es uno de los motivos por los que en 2017 todavía el 39,31% de las jubilaciones se hicieran con la normativa anterior a la reforma de 2011, cuando el PSOE elevó de forma progresiva la edad de jubilación hasta los 67 años, limitando así sus efectos para garantizar la sostenibilidad financiera de la Seguridad Social.