Tras un año inusualmente intenso en nuestro país, 2018 está dando sus últimos coletazos y es importante saber a qué nos enfrentamos en el próximo año para estar preparados. Parece evidente que estamos ante un año que será, como mínimo, igualmente intenso que el actual.

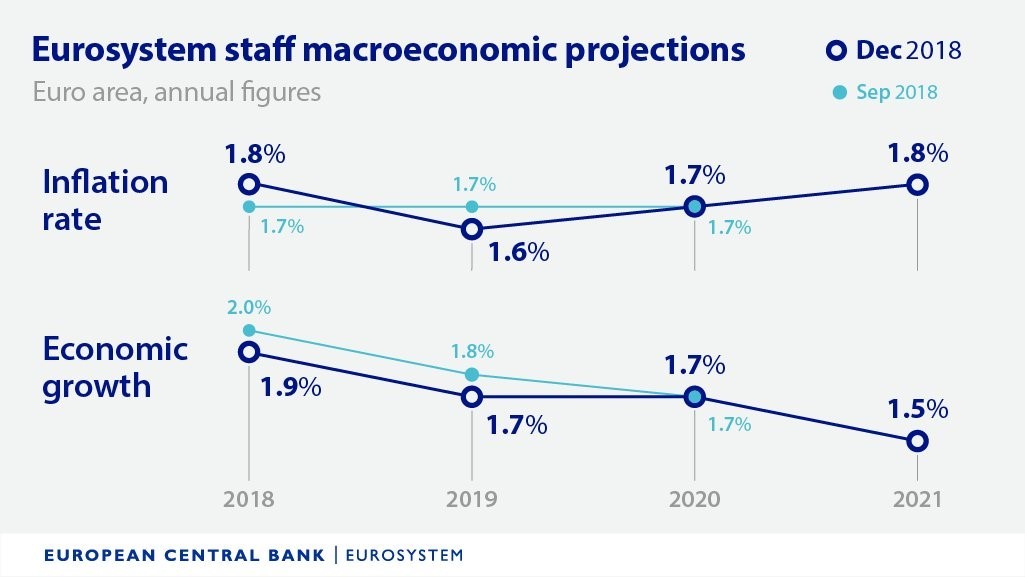

Europa es el principal foco de riesgos a la baja a nivel mundial. El BCE, en su última rueda de prensa, ha dibujado un escenario bajista que culmina con un raquítico crecimiento del 1,5% en 2021. Recordemos que los últimos datos trimestrales de PIB alemán e italiano arrojan datos negativos. Francia, por su parte, también se acerca al abismo, con una tendencia claramente hacia la desaceleración y movilizaciones sociales que intensificarán este proceso. Preocupa especialmente Italia, como ya hemos comentado -lean y lean- por las dudas que genera su elevado nivel de deuda -130% sobre el PIB- y por un sector financiero ciertamente débil, aunque también hay que estar atentos a entidades sistémicas como Deutsche Bank. Todo ello sin olvidar a Grecia, un país que ha salido este año del plan de rescate financiero, pero no ha solucionado sus problemas estructurales.

La Unión Europea en su conjunto avanzó un 0,2% frente al 0,6% de Reino Unido o el 3,5% de Estados Unidos. El lento declive europeo tendrá dos efectos sobre la economía española. Por una parte, nuestro sector exportador continuará perdiendo fuelle por ser la UE el 65% de nuestras exportaciones. Y, por otra, es muy probable que veamos empeoramientos severos de nuestra credibilidad en términos crediticios, medida a través de la prima de riesgo y de los seguros de impago de deuda -Credit Default Swaps-.

La desaceleración económica europea y sus efectos en los mercados financieros se verán agravados por el fin del programa de estímulos monetarios (QE) para el próximo 1 de enero, confirmado por el BCE en su última rueda de prensa. Es cierto que economías como la estadounidense o la inglesa ya han llevado a cabo la normalización monetaria e incluso distintas subidas de tipos de interés. Sin embargo, sólo el BCE ha dejado sin monitorizar la demanda en los mercados secundarios de deuda y eso podría pasar factura.

Con una economía orientada al dinero barato, en la que las compras del banco central han llegado a suponer tres veces la emisión de deuda neta de los estados miembros, el impacto del fin del QE es incierto. Estados Unidos va a seguir creciendo de forma sólida y, si la nueva estructura parlamentaria se lo permite, Donald Trump podría llevar a cabo una nueva rebaja de impuestos. Esto va a suponer, de facto, poder de atracción de capitales, algo que ya está ocurriendo este año.

Esperen, por lo tanto, un incremento en los tipos de interés y en la rentabilidad exigida de la deuda pública, así como episodios de elevada volatilidad derivada de la falta de liquidez en los mercados y de las dudas crediticias de los agentes económicos europeos.

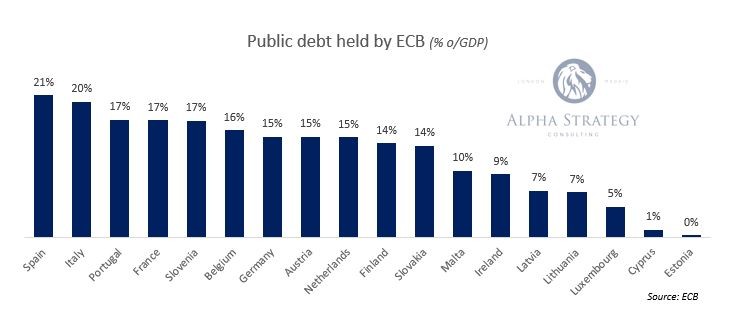

En este entorno, España podría ponerse en la diana de forma súbita. Concentra elementos de riesgo tanto exógenos como endógenos. Dentro del primer grupo podríamos encontrar situaciones de importaciones de tensiones financieras. Acumulamos en el balance del BCE el 21% de nuestra deuda pública y de nuestro PIB, siendo uno de los países que más hemos acudido a este mecanismo de financiación extraordinaria de toda la Eurozona. Y, como no puede ser de otra manera, los incentivos perversos han hecho efecto. Hemos dejado el impulso reformista de lado ante los vientos de cola.

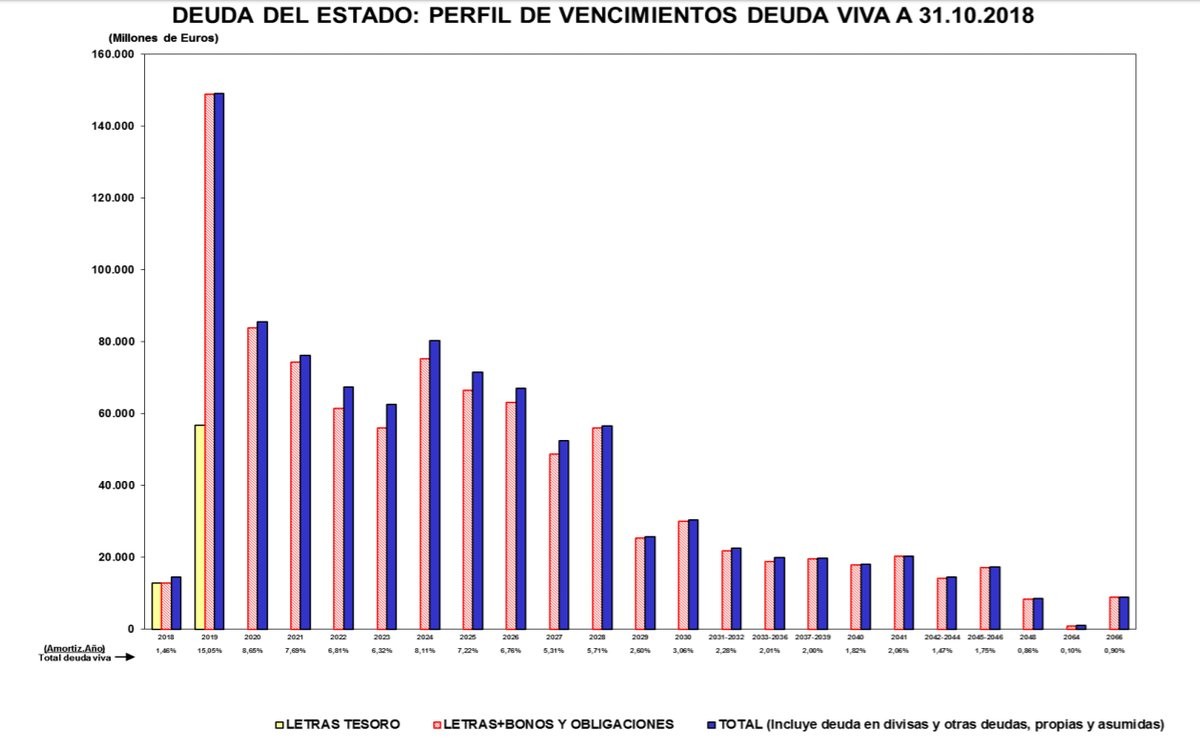

Sólo en 2019 tendremos que hacer frente a vencimientos de deuda pública por valor de 150.000 millones de euros, a los que hay que sumar -por lo menos- el déficit del año. Estamos hablando de necesidades de financiación ligeramente inferiores a los 200.000 millones de euros. Pagamos todos.

También somos de los más expuestos a los países emergentes, especialmente a los latinoamericanos. Nuestras grandes empresas ya han registrado pérdidas contables por valor de 1.000 millones en ingresos y 800 en OIBDA en su última publicación de resultados, las exportaciones a la región también se resienten y ahora llega el turno de las Pymes, que también tendrán impacto negativo. Todo lo anterior serían riesgos gestionables a nivel macroeconómico, si no fuera porque nuestro propio Gobierno es un riesgo adicional para la economía.

Con el final de la campaña navideña esperen también el final del ciclo alcista del mercado de trabajo. La política de lanzamiento de globos sonda, de vaivenes y correcciones y de apuesta por el saqueo de contribuyentes y empresas va a comenzar a dar resultados. Sólo la subida de un 22% del SMI podría tener un efecto en el empleo que oscilará entre los 90.000 y los 150.000 puestos de trabajo, según varias organizaciones independientes. Esto, en un contexto en el que la desaceleración aún no ha comenzado.

El gasto público en 2018 se ha disparado al calor de la compra de votos por parte de los distintos gobiernos autonómicos, con la vista puesta en las elecciones de 2019. Eso está manteniendo parcialmente el crecimiento del PIB y del empleo.

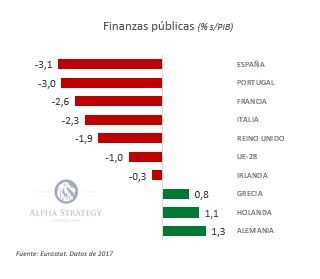

Pero implicará un incumplimiento del pacto presupuestario con Bruselas y, por tanto, menor credibilidad fiscal y más presión por parte de la UE. El acercamiento de Sánchez a las instituciones cediendo en Gibraltar dentro del marco de la negociación del Brexit será claramente insuficiente ante unos Presupuestos cuyo incumplimiento está prácticamente asegurado, según distintos organismos gubernamentales y la totalidad de casas de analistas.

Afortunadamente, las posturas con los independentistas catalanes se alejan en las últimas semanas. Todo parece indicar que Sánchez no tendrá ni los apoyos a nivel interno para sacar adelante los Presupuestos de 2019. Un año dominado por unos Presupuestos que aseguran la recesión y la inestabilidad derivada de prácticamente todos los parlamentos autonómicos divididos podría ponernos en el radar casi de un día para otro, dada la cantidad de elementos de riesgo que acumularíamos.

España tiene una capacidad de crecimiento potencial cercano al 4%, pero cuenta con tantos elementos de riesgo, algunos con una probabilidad de ocurrencia cercano al 100%, que una estimación de crecimiento del 2% para 2019 me parece optimista. Creo, y espero, que va a haber elecciones, y, por lo tanto, se desactivarán de forma temporal riesgos endógenos a la baja. Pero eso no significa que se abran oportunidades al alza. Ni tan siquiera el precio del petróleo, con una tendencia a la baja pero gradual -lean- puede ser considerado un viento de cara.

En definitiva, prepárense para un año inestable, en el que podremos perder un tiempo muy valioso para gestionar los riesgos que nos rodean. Pasar de una perspectiva económica estable con riesgos a la baja a una positiva está en su mano y en la mía. Cuando nos dejen, debemos escoger el voto que nos haga libres. Cualquier otra fórmula está condenada al fracaso.