El Banco Mundial ha anunciado durante esta semana lo que muchos analistas veníamos prediciendo desde hace meses: la economía mundial se desacelera. La senda de crecimiento presentada en su último informe de perspectivas para el 2019 muestra un crecimiento interanual del 2,9% para el 2019 y del 2,8% para el 2020 y 2021. El diferencial frente a la última estimación es de 1 décima a la baja.

A los lectores que siguen asiduamente esta columna no debería pillarles por sorpresa. Ya hemos hablado durante el 2018 de indicios de desaceleración, de la situación de algunos países de América Latina y de que las perspectivas para el 2019 no eran alentadoras para España, entre otras cosas por el contexto internacional.

Más que un anuncio, por lo tanto, estamos ante una certificación, por parte de un organismo reputado, de la tendencia económica a la baja. No es el único. De hecho, es uno de los más conservadores midiendo el impacto de la desaceleración. Tanto Goldman Sachs como el consenso de analistas de Bloomberg reducen en tres décimas -el triple que el Banco Mundial- el crecimiento mundial.

Los principales responsables de esta evolución son China y la Eurozona. Estados Unidos también sufre una corrección a la baja, aunque continuará siendo el principal motor de la economía mundial. Los países latinoamericanos, por su parte, presentan una evolución heterogénea, en la que se vislumbra tasas de crecimiento crecientes, aunque cada vez a menor ritmo también.

Tenemos, por lo tanto, a dos gigantes a nivel mundial en el ojo del huracán. Estamos, sin duda, ante una evolución preocupante en ambos casos, aunque con fuerzas subyacentes distintas que es importante conocer a la hora de evitar conclusiones erróneas.

China, por una parte, lleva más de la mitad del año mostrando una desaceleración evidente en los indicadores de actividad industrial, de inversión y en distintas variables adelantadas. El colofón lo hemos visto en el mes de diciembre, cuando los principales índices de producción manufacturera han roto a la baja la barrera de los 50 puntos, que delimitan una situación de contracción económica.

Durante los últimos años China ha llevado a cabo una nacionalización encubierta de su economía. El 60% de las compañías bursátiles chinas están controladas en la práctica de forma pública, con ROA -rentabilidad sobre activos- del 3% y una deuda neta del 160% sobre sus recursos propios.

Sólo en 2017 China aumentó más deuda que Estados Unidos, Reino Unido, Europa y Japón juntos. Los datos oficiales dan una deuda pública cercana al 40% sobre el PIB, pero analistas independientes la duplican. Programa de estímulo tras programa de estímulo para lograr unas cifras de crecimiento realmente llamativas, pero no sostenibles. No me cansaré de decirlo: toda política económica llega un punto a partir del cual presenta rendimientos crecientes, y las economías más importantes del mundo ya han alcanzado este punto. Computando el total de deuda, China mantendría un 250% sobre el PIB, con más de 1,7 billones de dólares en deuda externa.

En términos de política monetaria, tampoco se queda atrás. En 2018 ha sido necesario un incremento en la cantidad de dinero puesta en circulación por parte del Banco Central -M2 -del 9% para lograr un incremento del 6,5% en el PIB. Este diferencial, superior a 2 puntos porcentuales, se ha mantenido durante los tres últimos años. Los datos económicos y monetarios muestran un crecimiento real que oscilaría entre el 4 y el 4,5% para el año pasado, lejos del 6,5% que podría haber crecido.

La evolución de la inversión muestra una evolución clara a la baja que refleja una tendencia negativa para los próximos meses. China, además, es la contraparte que más tiene que perder en la negociación con Estados Unidos. Su sector exterior pesa el doble que el de Norteamérica en relación al PIB y mantiene un superávit comercial creciente en los últimos años. La incapacidad para llegar a acuerdos comerciales con terceros países y su evolución económica provocarán un acuerdo en no mucho tiempo.

La evolución del gigante asiático es de vital importancia para la Eurozona. Concretamente, para Alemania, la principal economía del Viejo Continente, y economía por la que ha mostrado especial preocupación el Banco Mundial. Es cierto que los datos de PIB ya han arrojado un trimestre en negativo. También es cierto que los indicadores adelantados permiten entrever un último trimestre de 2018 que, si no es negativo, estará muy cercano a cero. Existe una posibilidad real de que Alemania entre en recesión técnica -dos trimestres consecutivos de crecimiento negativo-, aunque eso no implica necesariamente una evolución preocupante del país.

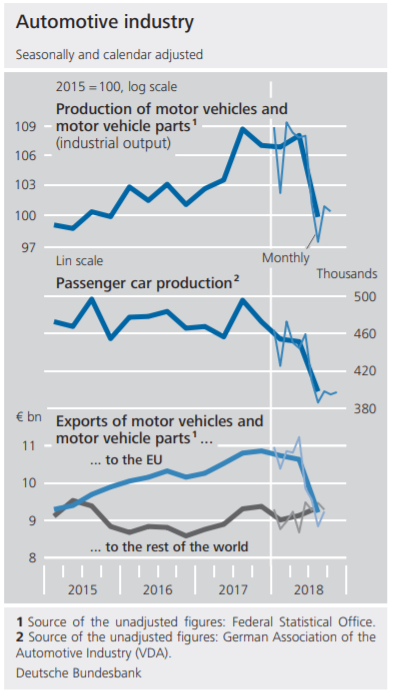

No obstante, también es cierto que existen argumentos de peso para reducir el riesgo económico de la principal potencia económica de la Eurozona. El primero es la evolución económica. Las dinámicas bajistas mostradas en los últimos meses tienen como epicentro un ajuste en el mercado del automóvil.

La razón está en el cambio de normativa europea sobre emisiones. Por decirlo de otra manera: la irresponsabilidad y el capricho político han mostrado su capacidad para sembrar dudas sobre el crecimiento del motor económico más importante de la zona euro. Pero no puede mantenerlas. Estamos ante un factor meramente coyuntural, que pasará en los próximos meses.

Los datos adelantados de evolución económica muestran una ligera desaceleración, aunque no mayor que el resto de la zona Euro. Alemania ha crecido de forma muy saludable en los últimos años, con tasas de ahorro por parte de los hogares cercanas al 17% -España está en el 5%-, un superávit por cuenta corriente que deja entrever un sector exterior saludable y un impulso de la demanda doméstica por parte de todas esas decisiones de consumo retrasadas por la crisis de 2008-2013. El mercado de la vivienda ha vivido una de las épocas de mayor auge de toda su historia, mientras la cantidad prestada en forma de préstamos permanecía inalterable.

El segundo tiene que ver con el riesgo político. Ángela Merkel abandonará sus responsabilidades con unas finanzas públicas más que saneadas y un mercado de trabajo capaz de crear casi 600.000 puestos de trabajos en el mes de octubre, último dato conocido. El superávit presupuestario de los últimos 4 años parece que va a mejorar durante el año en curso y la deuda pública se podría situar por debajo del 60%. O, lo que es lo mismo, Alemania podría volver a cumplir los principales acuerdos del Tratado de Maastricht en 2018, lo cual le protege en el entorno de desaceleración y cada vez más probable recesión en el medio plazo.

El Talón de Aquiles de la economía alemana es su sistema financiero. El reducido impacto de la crisis de 2008 les permitió continuar creciendo a un buen ritmo, sin necesidad de llevar a cabo reformas estructurales. Y ahora, quizás, lo acaben pagando. Ya hemos comentado en esta columna que la presencia de banca pública en el país hace que su sistema sea vulnerable.

Durante el 2018 los bancos alemanes han sido los que mayor correctivo han recibido en bolsa, con Deutsche Bank arrastrando problemas durante todo el año. Y en lo que va de 2019 ya ha aparecido un banco, NordLB, participado "casualmente" en un 59% por gobiernos regionales, cuyo agujero triplica su balance. Todo parece indicar que, tras banco Carige en Italia, será la segunda entidad rescatada.

Personalmente, no comparto la honda preocupación del Banco Mundial por la economía alemana, aunque sí por su sistema financiero. Los test de estrés del BCE, aunque de dudosa credibilidad, son un buen barómetro que no le deja en buen lugar. En caso de que alguna de sus entidades estalle, la propagación por toda Europa va a ser instantánea y agresiva.

En definitiva, esperen un 2019 con elevada volatilidad y una probabilidad alta de shock económico. Lo más preocupante es Italia y, en menor medida, Francia, que sí que podría entrar en recesión real antes de lo esperado.