Le ha costado un par de entrenadores, muchos disgustos (como la semana trágica Barça-Barça-Ajax), unos cuantos pitos en el Bernabéu y un puñado de críticas en la prensa deportiva. Pero a Florentino Pérez, el mal rendimiento de su equipo en esta temporada no le saldrá caro. Al menos en términos económicos. De hecho, aunque parezca contraintuitivo, para las cuentas de un equipo de fútbol ganar títulos no siempre es bueno. En realidad, a corto plazo, casi siempre es malo.

Eso sí, como dijo en alguna ocasión Jorge Valdano, nadie ha ido nunca a La Cibeles a celebrar un balance. Lo que la afición quiere son títulos. Y para eso todo el mundo mira al despacho de Pérez y a su instinto empresarial, el que le llevó, en su primera etapa en el Real Madrid, a construir el equipo de los "galácticos" a golpe de talonario: Figo, Zidane, Ronaldo, Beckham… O el que volvió a destrozar el mercado en 2009, con los Cristiano, Kaká o Benzemá. Ahora el deseo se centra en Mbappé o Neymar o Harry Kane. Eso sí, pedir en la portada del Marca o el AS sale gratis. Cuadrar las cuentas y los costes de esas megaestrellas no será tan sencillo.

Para el aficionado de a pie, Pérez es el presidente de los grandes fichajes. Pero la junta directiva que él preside lleva años con una gestión económica muy prudente. Sí, hay operaciones de muchos millones de euros, porque en ese consiste el fútbol de primer nivel en 2019, pero siempre con una mirada puesta en la sostenibilidad financiera. De hecho, viendo las grandes cifras se hace complicado imaginar a un club más solvente que el actual Real Madrid.

Ahora, tras este año en blanco (salvo milagro en La Liga), hay varias fuerzas que tiran en direcciones opuestas: por una parte, la exigencia de una afición que necesita caras nuevas, que ilusionen; por otro lado, el equilibrio presupuestario, que los directivos del Madrid creen que es la garantía que permitirá al equipo mantener la independencia y su actual modelo como club propiedad de sus socios; y por último, pero no menos importante, una remodelación del estadio que costará 525 millones y que hay que financiar.

Las cifras

En Libre Mercado le hemos echado una mirada a las cuentas del equipo merengue. Éstas son las grandes cifras económicas del Real Madrid de Florentino. A partir de aquí, que cada uno saque sus conclusiones: ¿Prudencia o a competir con los jeques? Cada aficionado es un entrenador en potencia… y también un financiero:

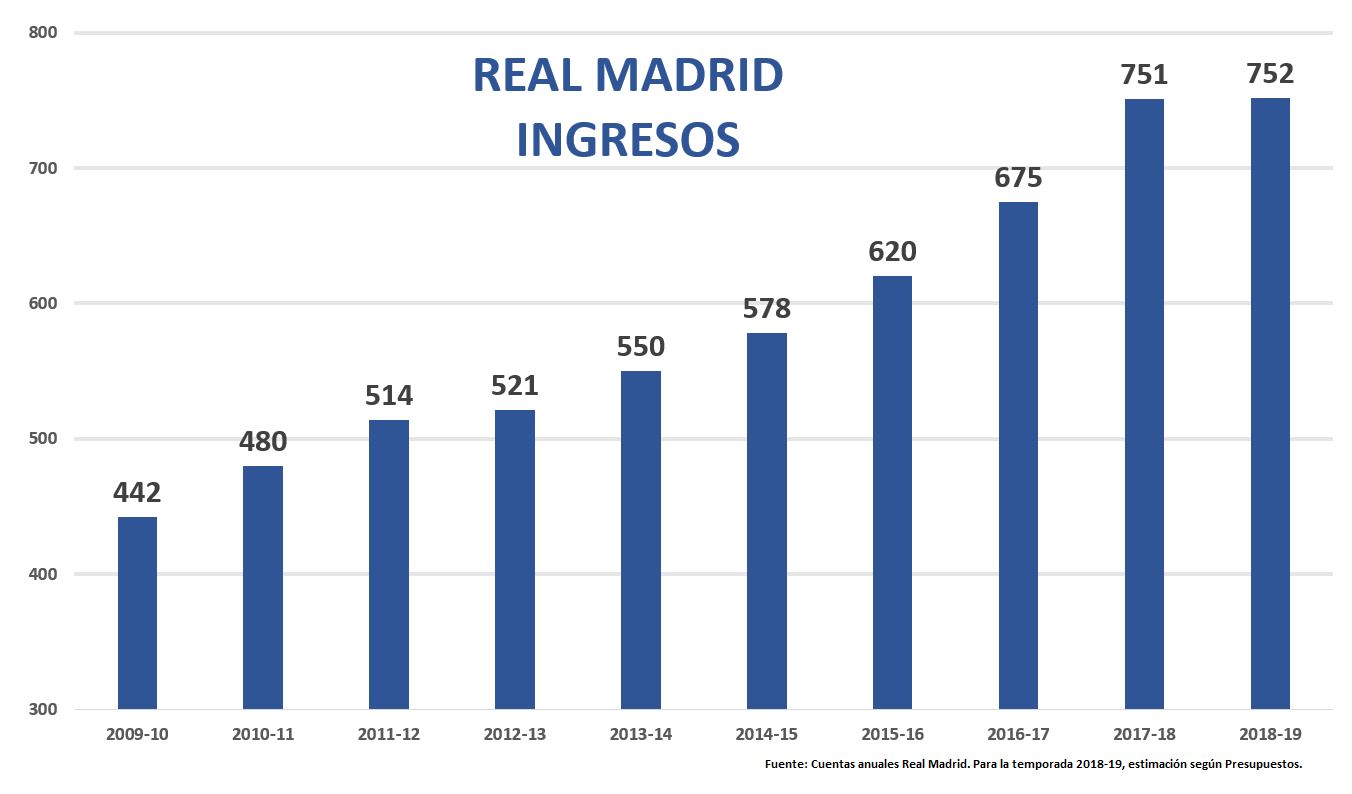

- 751 millones de euros: es la cifra total de ingresos durante la última temporada, 2017-18. Es un dato espectacular. No sólo porque sitúa al Real Madrid en el top de los clubes más ricos del mundo (según la última clasificación de Deloitte, la consultora que más trata estos temas, es el primero, por delante de Barça y Manchester United). Sino por la evolución de los últimos años.

Como vemos en la tabla, el club merengue ha pasado de 442 millones de ingresos en la temporada 2009-10 a más de 750 millones el pasado año. Según las cuentas oficiales, en la últimas dos décadas los ingresos han crecido a una media del 11% anual. No hay ningún año de retroceso en este aspecto, ni siquiera en los peores años de la crisis.

Y no es sólo cuestión de ingresos totales. Además, el Madrid presenta un equilibrio bastante interesante en su negocio. El 40% de sus ingresos procede del capítulo Marketing (sobre todo, acuerdo con patrocinadores), el 24% de la televisión, el 23% de taquilla y estadio, y el 13% de competiciones internacionales y amistosos (sobre todo, lo que le toca del pastel de la Champions).

Ingresos crecientes, de muchas fuentes diferentes y con contratos bastante estables (los de TV o patrocinio están asegurados a varios años vista): la mayoría de las empresas matarían por un negocio así.

- 93 millones de euros: evidentemente, lo importante no son sólo los ingresos, sino también los gastos y la diferencia entre unos y otros. También por aquí el Real Madrid exhibe buenas cifras, incluso aunque, en los dos últimos ejercicios, ha caído algo el beneficio operativo (sin tener en cuenta venta de jugadores o amortización del coste de los que están en la plantilla).

En parte, aunque no todo, esta caída en el Ebitda se debe a los éxitos deportivos. El Madrid calcula que en 2018 el efecto de los títulos en el beneficio fue de unos 23 millones de euros. Y es que ganar aporta ingresos (más entradas, más partidos, sube la cuota de la Champions...) pero también muchos más gastos. Por ejemplo, en la temporada 2016-17, la del doblete Copa-Champions, el Madrid se gastó 68 millones en primas entre sus dos secciones; y el año pasado, aunque sólo se ganó la Champions, tuvo que abonar 62 millones más (56 para el fútbol y 6,6 para el baloncesto, que tuvo una temporada histórica).

Como decíamos al principio, el éxito deportivo y el económico no siempre van de la mano a corto plazo. Aquí lo que podría argumentarse, y es cierto, es que esos títulos redundarán luego en un incremento de los ingresos a medio plazo: los patrocinadores, televisiones, aficionados... pagarán más por ver al Madrid de las 13 Copas de Europa. Pero para las cuentas anuales, ganar es un problema.

Probablemente éste es el punto más preocupante de las cuentas para la Junta de Pérez. No es que sea un desastre (porque, además, el beneficio final, tras amortizaciones y fichajes se mantiene más estable) pero sí llama la atención que, con crecimientos tan importantes de los ingresos, haya bajado tanto el Ebitda. Habrá que esperar a ver qué dicen las cuentas de la temporada en curso para ver si se consolida la tendencia o hay una recuperación.

Además de las primas por títulos, hay tres causas que explican el descenso en el EBITDA. La primera es el incremento en la masa salarial, que ha pasado de 307 millones en la temporada 2015-16 a 430 millones en la que terminó en junio de 2018. Es un 40% más en dos años. Sí, de nuevo volvemos a las primas: hay parte que se explica por estos sobresueldos. Pero no todo. Quizás por aquí haya que entender parte de lo que ocurrió el pasado verano con Cristiano Ronaldo, en esa carrera que Messi, Neymar y el astro portugués tienen por cobrar un euro más que el otro. Florentino dijo basta.

El segundo punto que está dañando el beneficio del Madrid está recogido en el epígrafe "Otros gastos de gestión corriente", en el que se incluyen algunas provisiones y las contribuciones obligatorias que fija el "Real Decreto-ley 5/2015, de 30 de abril, de medidas urgentes en relación con la comercialización de los derechos de explotación de contenidos audiovisuales de las competiciones de fútbol profesional". Este punto ha pasado de 16 a 46 millones en el último ejercicio. De nuevo, aquí hay un debate sobre si esta comercialización conjunta hará más fuerte la Liga española y beneficiará también a los grandes equipos a medio plazo. Pero, por lo pronto, el coste para el Real Madrid se ha disparado.

Por último, una cuestión polémica, pero que hay que recordar. Según el Presupuesto del Real Madrid para esta temporada 2018-19, el baloncesto generará unas pérdidas cercanas a los 30 millones de euros (28,9 millones). Es decir, la sección se comerá el 20% del Ebitda que genera el fútbol. Y si lo miramos desde la línea del resultado de explotación (antes de impuestos, pero tras amortizaciones y gasto en fichajes), es casi peor: el equipo de Pablo Laso se lleva casi el 40% del beneficio que aporta el de Zinedine Zidane.

- 107 millones de euros: el dato más llamativo de todo el balance. El Real Madrid de Florentino Pérez presume de una posición de deuda neta negativa. O lo que es lo mismo "en realidad, es liquidez neta al ser mayor la suma de la tesorería y de los deudores por traspasos que los saldos acreedores por inversiones, deuda bancaria y anticipos". Vamos, que no sólo no necesita financiación externa (en términos netos) sino que los fondos propios "financian más de la totalidad del capital invertido".

Siempre se puede jugar algo con los balances, meter en la deuda tal partida o quitar tal otra. Pero no nos engañemos, la cifra es espectacular. Implica que el club tiene una enorme solvencia y músculo financiero. Para endeudarse, para gastar y para aguantar los malos años (si, por alguna razón extraña, se cayeran algunos ingresos).

Porque, además, esta deuda neta negativa no se fundamenta en cuentas a cobrar que pudiéramos pensar que están siempre sometidas a algún riesgo. El Madrid lo que tiene es caja: 190 millones de Tesorería. Una cifra muy elevada (la segunda más alta de su historia) y que le otorga un enorme margen de maniobra. Tampoco es que pueda ir mañana a París a poner los 200 millones encima de la mesa del jeque por Mbappé, las cosas no son tan sencillas: como veremos en los siguientes epígrafes, también tiene importantes vencimientos a corto plazo a los que deberá atender. Pero si hay un capítulo del balance que permitirá a Pérez negociar con cierto margen, ése es el de la deuda neta. Además, el propio club recuerda que tiene una línea de crédito de 150 millones sin tocar. Vamos, que pólvora sí hay. Otra cosa es que se quiera tirar la casa por la ventana por un mal año deportivo o lo que eso puede suponer de hipoteca para el club para los próximos años.

- 495 millones de euros: es la cifra del Patrimonio Neto del club. Tras muchos años de beneficios (y más aún en una entidad que no reparte dividendos) es lógico que crezca. De esta manera, ha pasado de 196 millones en junio de 2009 a los casi 500 millones de la actualidad. Y no es sólo importante por esos 300 millones más; lo relevante aquí es que la proporción del PN respecto del activo total va creciendo año a año, lo que redunda en la solidez financiera de la entidad, que es menos dependiente del exterior para financiar su actividad.

Por ejemplo, en junio de 2015, el activo total ascendía a 1.032 millones, que se correspondían con 412 millones de PN, 247 millones de pasivo a largo plazo y 372 millones de pasivo corriente: PN / Activo Total = 40%.

En junio de 2018, el activo total alcanzaba los 1.089 millones, frente a 495 millones de PN, 134 millones de pasivo a largo plazo y 461 millones de pasivo corriente: PN / Activo Total = 45%.

- 106 millones de euros: el dato que a primera vista puede llamar más la atención en sentido negativo… sin embargo, en realidad es justo lo contrario, el indicador más potente de la solvencia del club.

El balance del Real Madrid presenta un Fondo de Maniobra negativo de 106 millones. O lo que es lo mismo, sus obligaciones a corto plazo son más elevadas (mucho más) que sus activos a corto plazo. En muchas empresas, una cifra así sería la antesala de muchos problemas.

Pero un Fondo de Maniobra negativo tiene muchas lecturas. En las empresas con ingresos recurrentes muy seguros, en realidad lo que refleja es su capacidad de negociación. Vamos, que al Madrid le financian gratis sus proveedores (y sus jugadores). Es cierto que si sufriera una congelación inesperada de los ingresos lo pasaría mal (es lo que le ha pasado a algunos gigantes del comercio minorista, habituales en estas lides, durante la última crisis) pero parece muy poco probable en este caso. Al final, lo que ocurre es que el Madrid paga a sus jugadores cada seis meses; el gasto ya devengado en fichas o primas (y en otros temas menores) lo incluye en el pasivo corriente; y lo abona con cargo a los ingresos que vaya generando en ese período de tiempo. No necesita endeudarse para hacer frente a esas operaciones a corto plazo.

- 525 millones: la última cifra no está en el balance ni en la cuenta de resultados de junio de 2018, pero quizás sea la más importante de todas. Corresponde al coste de la remodelación del Santiago Bernabéu. Pérez consiguió que la última asamblea de compromisarios le aprobara las cuentas y la financiación. En teoría, para financiar esos 525 millones (que podrían subir hasta los 575 millones por costes no previstos, eso es lo que le aprobó la última asamblea) el Madrid pedirá un crédito a 30 años por el que pagará unos 25 millones por ejercicio. Y también en teoría, el nuevo estadio generará unos ingresos extras de 100 millones al año. ¿El problema? Los ingresos son un futurible y los 25 millones del préstamo se pagarán desde el día 1. Y además, mientras el estadio esté en obras también caerán algo los ingresos que genera.

No es que 25 millones al año sea una enorme losa para un club como el Real Madrid. Y la financiación obtenida parece un buen negocio. Pero al final todo suma y este apartado sí limitará algo el margen para darse alegrías financieras, al menos mientras duren las obras.

Los fichajes

Pero al final, todos estos números, por buenos que sean, al 99% de los aficionados no le importan demasiado. O mejor dicho, le importan en la medida que permitan al club de su alma enfrentarse a los mejores equipos europeos por los fichajes de los cracks. Es ahí donde llega la parte complicada de la tarea de Pérez y su Junta. ¿Hasta dónde se puede tensar la cuerda?

Los clubes de fútbol son unas empresas peculiares. Sus activos más valiosos son sus jugadores: de hecho, en el balance, la partida "inmovilizaciones inmateriales deportivas" (los derechos federativos de los jugadores de fútbol y baloncesto) asciende a 317 millones de euros. Sólo las instalaciones deportivas (el Bernabéu y Valdebebas, fundamentalmente) pesan más en el activo.

Y decimos que son peculiares porque es un activo del que tienes que renovar en un porcentaje relevante cada verano. De los 20-22 jugadores que forman la plantilla de un equipo (suponiendo que completa el resto de fichas con canteranos), cada año salen una media de 4-5 y entran otros 4-5 nuevos fichajes (y eso en equipos estables como Real Madrid o F.C. Barcelona; en los del fondo de la tabla, la rotación probablemente es mayor). El equivalente sería el de una marca de coches que todos los años cierra y abre unas cuantas fábricas de forma recurrente.

Desde el punto de vista contable, este hecho complica las cosas para los directivos de cualquier equipo. También del Real Madrid. Por un lado, se acomete un gasto en fichajes que no se imputa al ejercicio en el que se ejecuta, sino que se va amortizando año a año. A cambio cada año ingresa un buen pellizco por los jugadores vendidos. En este sentido hay que recordar que todas las cifras de este artículo hacen referencia a los estados financieros a 30 de junio de 2018, por lo que hay que añadir lo cobrado por Cristiano y lo pagado por los fichajes (Courtois, Odriozola, Mariano, Vinicius…)

Para el que quiera una primera aproximación, en los últimos cinco años el Real Madrid ha cerrado compras de jugadores por valor de 133 millones de euros de media por temporada y ha vendido por valor de unos 88 millones. Es decir, el saldo ha sido de 45 millones al año. Podríamos decir que ése es el Capex del Real Madrid en el último lustro, el dinero que necesita invertir cada año para mantener el valor de su principal activo (la plantilla) y hacerse competitivo frente a sus rivales. Está claro que no es una cifra cerrada y que la directiva puede incrementarla o apostar fuerte este verano con el plan de reducir gastos en los siguientes ejercicios. No es una decisión nada fácil. Aunque hay que recordar que lo que se gaste dependerá (y mucho) de lo que se ingrese.

Viendo las portadas de los diarios deportivos, 45 millones probablemente suene a poco a algunos de sus seguidores. Todos esos que el año que viene aspiran a volver a La Cibeles… y no a celebrar el balance.

Aclaración: en la mayoría de las cifras del artículo se incluye también la sección de baloncesto. Cuando no se así, se especifica. La razón es que los estados financieros disponibles no distinguen, en la muchas las partidas, lo que corresponde a cada sección. En cualquier caso, en las que sí se detalla, podemos ver que las cifras son tan pequeñas para el baloncesto que tienen poco impacto en el análisis final. Por ejemplo, el "inmovilizado intangible deportivo" (o valoración en el balance de los derechos federativos de los jugadores) nos deja un "valor neto contable" para el equipo de fútbol de 315 millones y de apenas 1,2 millones de euros para la plantilla de baloncesto. Si miramos al coste de personal, en el Presupuesto de este año tenemos 390 millones para el fútbol y menos de 32 (menos del 8% del total) para el basket.

Sólo en términos de beneficios es relevante el impacto del baloncesto y, como explicamos en el epígrafe dedicado al Ebitda, lo es en sentido negativo: resta 30 millones de beneficios cada año. Puede argumentarse que parte de los ingresos del club por otros conceptos (por ejemplo, lo que pagan los patrocinadores) también se benefician del éxito de esta sección y de lo que aportan los Sergio Llull y Felipe Reyes a la marca Real Madrid. Pero en términos contables, no podemos engañarnos: el basket es una pequeña chinita en el zapato de Florentino.