Después de que en 2018 se registraran varias manifestaciones de jubilados en España por unas pensiones "dignas" y de que muchas alarmas saltaran por el virtual agotamiento del Fondo de Reserva de la Seguridad Social, surgen dudas sobre el futuro del sistema y parece que una reforma va a ser inevitable. Las reformas del pasado (desde el año 1985) han venido principalmente de la mano de recortes en el grado de "generosidad" del modelo de reparto. En este sentido, nos proponemos analizar el grado de "generosidad" actual de las pensiones públicas en España y compararlo con el resto de países desarrollados.

Por un lado, vamos a analizar las magnitudes que podríamos llamar clásicas (las más utilizadas) y en un siguiente artículo abordaremos el sistema de pensiones español desde el punto de vista de la rentabilidad que ofrece a sus usuarios.

¿Cuán generoso es el sistema?

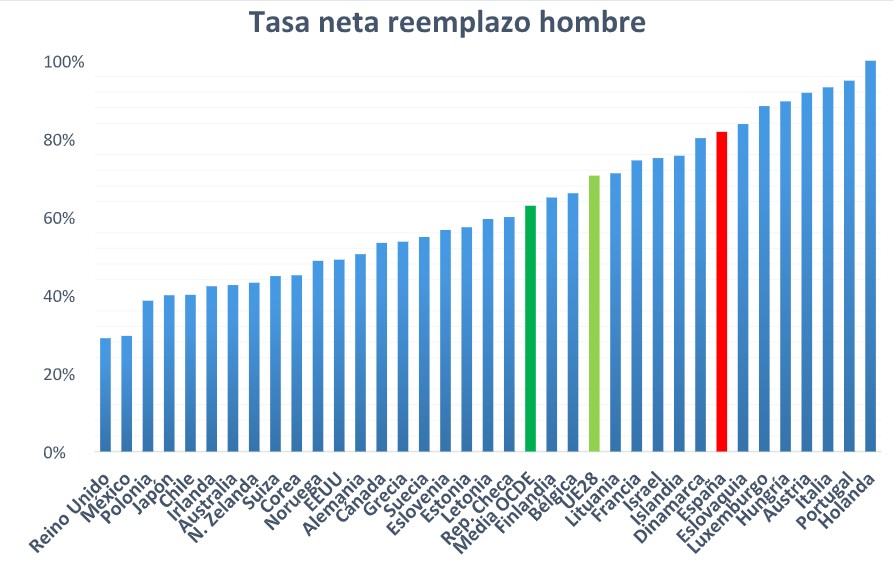

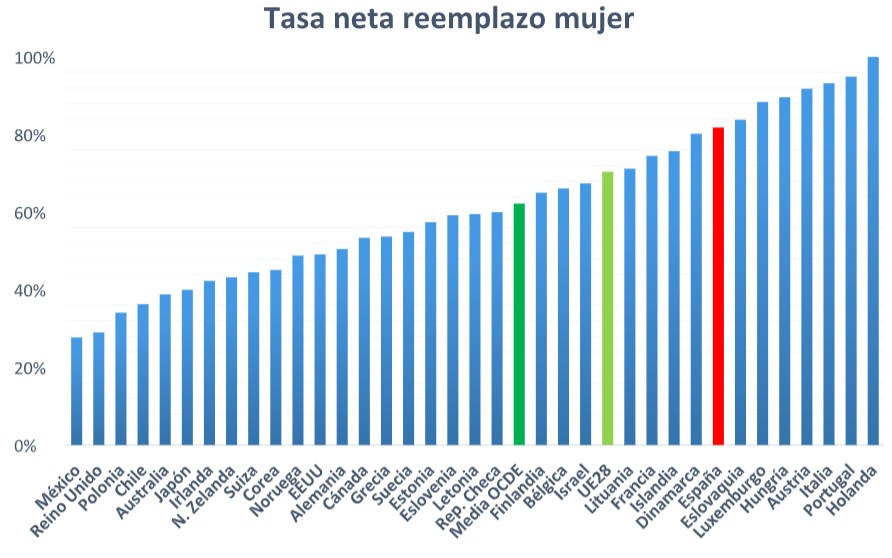

Existe una gran cantidad de magnitudes que nos informan del grado de "generosidad" de un sistema de pensiones. Empecemos con la tasa de reemplazo. La tasa de reemplazo mide el porcentaje del último sueldo que cubre la pensión, por tanto una tasa de reemplazo alta sería sinónimo de un sistema de pensiones generoso. Los datos están en términos netos (es decir se elimina el efecto de impuestos y cotizaciones sociales).

En España, la tasa de reemplazo es muy alta. Los jubilados españoles cobran una pensión equivalente al 82% de su último sueldo (misma cifra para hombres y mujeres). Los jubilados españoles disfrutan de una tasa de reemplazo claramente superior a la de sus homólogos del resto de Europa. En la Unión Europea (28 miembros), la tasa de reemplazo para hombres es de 70,6% y la de mujeres de 70,4%. La tasa de reemplazo en los países de la OCDE (34 países que se consideran desarrollados) es todavía menor, siendo 62,9% para hombres y 62,2% para mujeres.

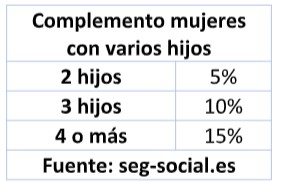

Vemos además que la tasa de reemplazo en España es idéntica para hombres y mujeres, aunque es posible que esto cambie en el futuro, ya que la última reforma del sistema introduce un complemento en el porcentaje sobre la base reguladora para mujeres que tienen más de dos hijos, complemento inexistente para los hombres.

También existe un reconocimiento a progenitores (en este caso a ambos) para reconocer como años cotizados aquellos dedicados al cuidado de los hijos (se puede llegar a reconocer hasta 5 años de cotización).

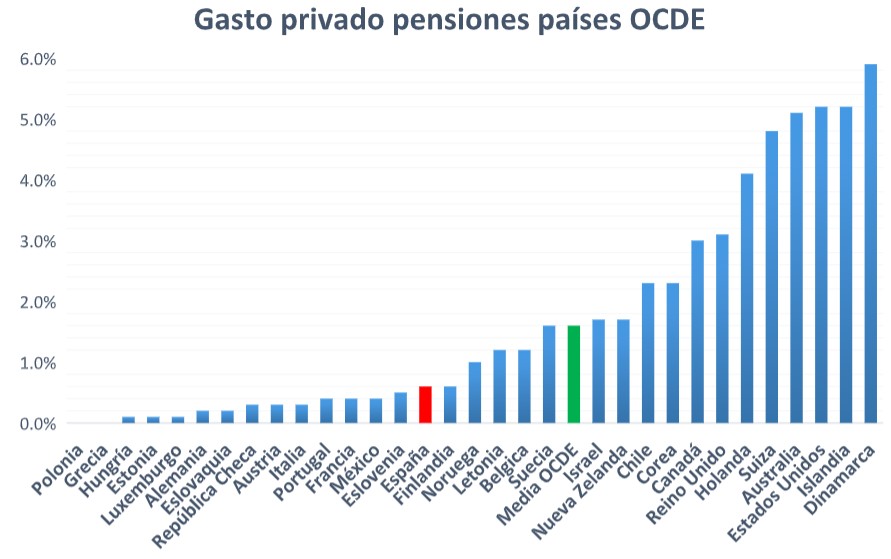

Gasto público y privado en pensiones

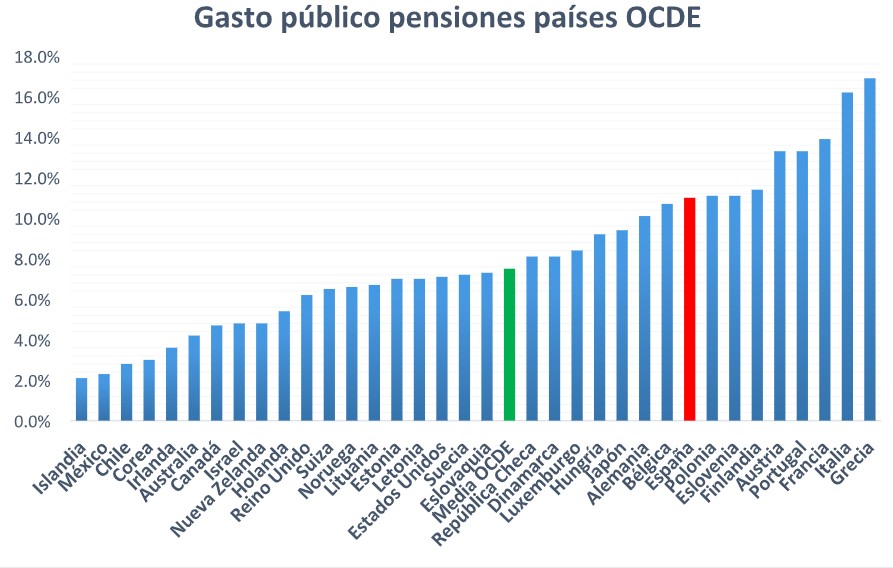

Si analizamos el gasto público sobre PIB, España sale también entre los países que más gasta de los países de la OCDE. Hasta países con población más envejecida como Japón gastan menos que España. En concreto, España gasta el 11% de su PIB en pensiones, cifra muy superior a la de la media de los países desarrollados, que gastan un 7,5% del PIB en pensiones.

Por el contrario, si vemos el gasto privado en pensiones, España queda claramente por debajo de la media de los países de la OCDE. España gasta en pensiones privadas sólo el 0,6% de su PIB, los países desarrollados un 1,6%. Parece que el sistema público español es tan generoso que los españoles no sienten la necesidad de ahorrar para su jubilación.

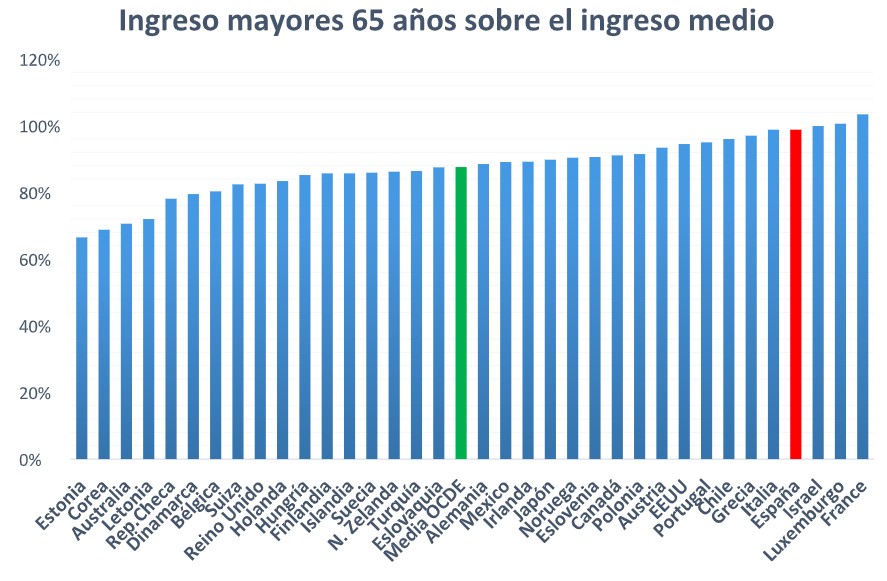

Ingreso disponible jubilados vs trabajadores

El ingreso disponible mide el ingreso que recibe una persona menos los impuestos y otras obligaciones (como el pago a la Seguridad Social). En este sentido, vamos a comparar el ingreso disponible de los jubilados con el de los trabajadores en diferentes países.

Una vez más vemos cómo los jubilados españoles disfrutan de un ingreso sensiblemente superior en términos relativos que el resto de países desarrollados. El ingreso disponible de los jubilados españoles supone el 98,8% del ingreso disponible de los trabajadores (prácticamente tienen el mismo ingreso). En los países desarrollados esta cifra es del 87,6%.

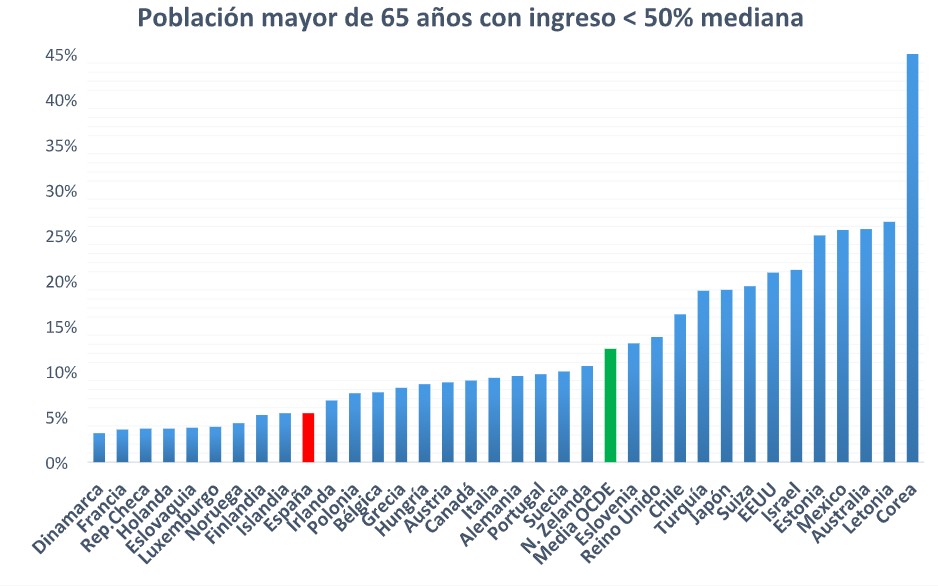

Pobreza en los jubilados

Por último, vamos a analizar una de las medidas de pobreza más extendidas, el porcentaje de población con un ingreso por debajo del 50% de la mediana del ingreso mediano. El porcentaje de jubilados españoles que se posee una renta inferior al 50% de la mediana es sólo del 5,4%. Por tanto, sólo un 5,4% de los jubilados españoles podrían ser considerados pobres, porcentaje muy inferior a la media de los países de la OCDE (12,5%).

Nota del autor: en realidad, esta medida de pobreza es una medida de desigualdad. La pobreza se mide mucho mejor en el mundo en desarrollo, donde se calcula cuántas personas no llegan con su renta a comprar lo suficiente para llegar a 2.400 calorías al día, nivel de pobreza extrema (2.000 calorías para mujeres). Si midiéramos la pobreza de esta manera, la pobreza prácticamente habría desaparecido en el mundo desarrollado.

Conclusión

Podemos concluir, por tanto, que el sistema de Seguridad Social español es muy generoso en comparación con otros países desarrollados. Los índices más utilizados no dejan lugar a dudas: las pensiones públicas españolas son de las más generosas del mundo.

Esta generosidad no sería problemática si el sistema fuera sostenible financieramente (como lo es el sistema chileno, por ejemplo), pero el problema es que el modelo está actualmente en déficit a pesar de que todas las reformas (desde 1985) han ido recortando dicha generosidad. Con una pirámide de población casi invertida y sin nuevos cotizantes, tan sólo quedan dos salidas posibles:

- Incrementar cotizaciones: debemos recordar que las cotizaciones actuales suponen el 28,3% del ingreso del trabajador y, a pesar de ello, el sistema está en déficit (el déficit de las pensiones se cubre con el ingreso derivado de otros impuestos).

- Recortar prestaciones: todas las reformas del sistema de pensiones han ido encaminadas a reducir beneficios, y todo apunta a que las futuras reformas se harán siguiendo la misma senda.

En un próximo artículo vamos a analizar el sistema de pensiones español en base a la rentabilidad esperada de la inversión. Dicho de otra manera, vamos a ver el retorno que ofrece a sus usuarios las pensiones públicas.

Daniel Fernández Méndez es director de UFM Market Trends y profesor de la Universidad Francisco Marroquín. Si quiere profundizar sobre éste y otros temas económicos suscríbase a los informes de UFM Market Trends.