La plusvalía municipal es uno de los impuestos más cuestionados y conflictivos de España. Su nombre técnico es Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana y supuestamente debería gravar el incremento de valor que sufren los terrenos de naturaleza urbana en el momento en el que se produce una transmisión de la propiedad, pero no siempre es así.

A raíz del estallido de la burbuja inmobiliaria, muchos contribuyentes se han visto obligados a vender sus casas por un precio menor que al que las compraron, y aún así, tenían que pagar plusvalía municipal pese a que no existía ganancia alguna o hasta sufrían pérdidas. Lo mismo ocurría con los familiares que heredaban una vivienda que había perdido valor en el mercado a lo largo de los años. La plusvalía no les perdonaba.

Esta injusticia ha llegado hasta el Constitucional, que declaró nulo en febrero de 2017 el impuesto en los casos en los que se acrediten pérdidas, y después de que miles de afectados plantaran cara a los ayuntamientos en los tribunales. La sentencia quintuplicó las consultas en despachos como Legálitas en los tres meses siguientes a su publicación, aunque los abogados denuncian que todavía los Consistorios no están devolviendo el dinero indebidamente ingresado en sus arcas a los contribuyentes. "El Constitucional establecía que la Ley de Haciendas Locales ha de ser modificada. Sin embargo, hasta la fecha, esa modificación no ha sido aprobada. Solo existe una propuesta presentada en marzo de 2018 que deberá seguir sus trámites antes de su aprobación. Esta situación de vacío legal se traduce en que los ayuntamientos no saben cómo actuar ante los miles de reclamaciones que les han llegado y que no están siendo contestadas", explican a Libre Mercado.

Además, la responsabilidad de aportar las pruebas que acrediten que han existido esas pérdidas corresponde al contribuyente. "Son ellos los que deberán presentar la escritura de venta y la de compra para demostrar que ha habido minusvalía y que les devuelvan el dinero", explica también a este periódico la economista del REAF, Raquel Jurado.

"Siempre sale a pagar"

Obligar a un contribuyente a pagar por un bien que le ha supuesto una pérdida es el caso más sangrante de un impuesto que no depende del valor real del bien que grava. Es la Administración la que determina la cuota a pagar, que nada tiene que ver con la realidad del mercado inmobiliario. "De su cálculo surge la polémica porque es un impuesto que siempre te va a salir a pagar. Es un cálculo ficticio, que siempre va a salir positivo. No es realista", asegura Jurado.

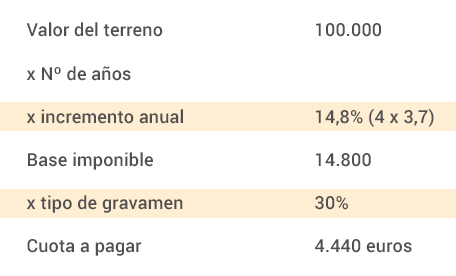

Su método de cálculo parte del valor catastral del terreno (en la fecha de la trasmisión). "A ese valor se le aplica un porcentaje que resulta de multiplicar el número de años que han pasado desde que se adquirieron los terrenos por un coeficiente, que es el que determinan los ayuntamientos", explica la experta. Ese coeficiente no puede superar los siguientes límites:

- Período de uno hasta cinco años: 3,7.

- Período de hasta diez años: 3,5.

- Período de hasta quince años: 3,2.

- Período de hasta veinte años: 3.

Para calcular la cuota a pagar, a esa cifra se le añade el tipo impositivo, que también lo decide cada ayuntamiento y que no puede superar el 30%. A continuación, un ejemplo sencillo del golpe fiscal a un contribuyente que tiene un terreno con un valor catastral fijado en 100.000 euros en el momento de la transmisión y que adquirió hace 4 años:

Como se observa en el ejemplo, se parte de un valor fijo (el valor catastral) de manera que siempre sale una cuota a pagar positiva. "El propietario del terreno pudo haberlo comprado por 50.000 euros y haberlo vendido por 120.000, o al revés", explica Jurado. "Quitando al IAE, la plusvalía es el impuesto municipal más difícil de calcular", asegura.

Ni inflación, ni reformas en el hogar

Para más inri, este impuesto ni siquiera tiene en cuenta la inflación con paso de los años, por lo que podría obligar a un ciudadano a pagar un impuesto por un piso que compró hace 10 años por 60.000 euros y que ahora vende por 70.000 euros a pesar de que los 60.000 de antes valen más que los 70.000 de ahora.

"El PP decidió en 2015 no tener en cuenta el IPC en este cálculo, por lo que, además, siempre te va dar una ganancia inflada", señala la experta, quien apunta a un claro afán recaudatorio de los populares a la hora de tomar esta decisión.

Otra de las muchas ineficiencias de la plusvalía es que no tiene en cuenta los gastos que el propietario realice en la vivienda antes de venderla, como obras o reformas. Esas mejoras contribuirían al aumento del valor del piso, pero suponen un gasto para el propietario. Los gastos de notaría, registro o tributos que tenga que hacer frente tampoco contarán para Hacienda, que no los considerará pérdidas. "Para que el impuesto se acerque a la realidad de los ciudadanos hay que reformarlo por completo. No valen parches", avisa Jurado.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.