El pasado sábado, la OCDE publicó el Taxing Wages 2019, su informe anual en relación a los impuestos (y cotizaciones sociales) pagados sobre los salarios de los trabajadores pertenecientes al conjunto de países desarrollados. En dicho estudio se analizan la cuña fiscal, o en otras palabras, qué porcentaje de los costes laborales que paga el empresario se queda el Estado (vía impuestos a la renta, contribuciones sociales a cargo del empleado o a cargo del empresario). Es decir, la diferencia entre lo que le cuesta al empresario tener dicho trabajador y los ingresos netos que le quedan a éste tras el pago de IRPF y cotizaciones.

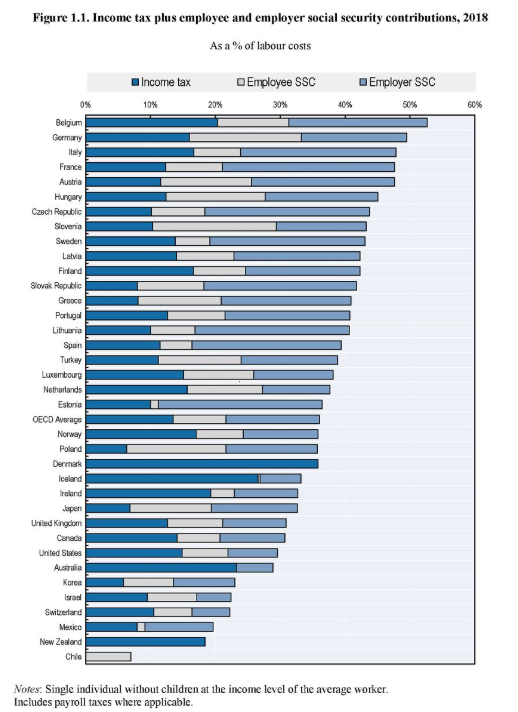

Como se observa en el siguiente gráfico, para el conjunto de países de la OCDE, el Estado se queda cerca del 36,1% del coste laboral para un trabajador soltero y sin hijos. No obstante, entre los países desarrollados existen grandes diferencias. Mientras que en Bélgica la cuña fiscal es del 52%, en Chile es solamente del 7%. En España, el Estado se queda el 39,4% de lo que le cuesta al empresario tener un trabajador. Es decir, la cuña fiscal en nuestro país es superior a la de los países de nuestro entorno. Este hecho se debe principalmente a tener unas cotizaciones a la Seguridad Social muy elevadas.

Además, el mismo informe tiene un apartado para cada país donde desgrana la cuña fiscal según tipo de familia y nivel de renta. Para el caso español, la cuña fiscal es superior al 33% para todos los colectivos (únicamente con la excepción de un matrimonio pobre con dos hijos, cuyo salario se reduce solamente en un 25%). Por ejemplo, un trabajador soltero y sin hijos cuyo salario sean dos tercios del salario medio ve reducido sus ingresos salariales antes de impuestos y cotizaciones sociales en un 35,9%. Es decir, aunque existen diferencias entre colectivos, y el Estado se queda una porción mayor de la renta salarial bruta de los trabajadores ricos, la cuña fiscal entre los trabajadores pobres también es elevada.

España, en la dirección contraria

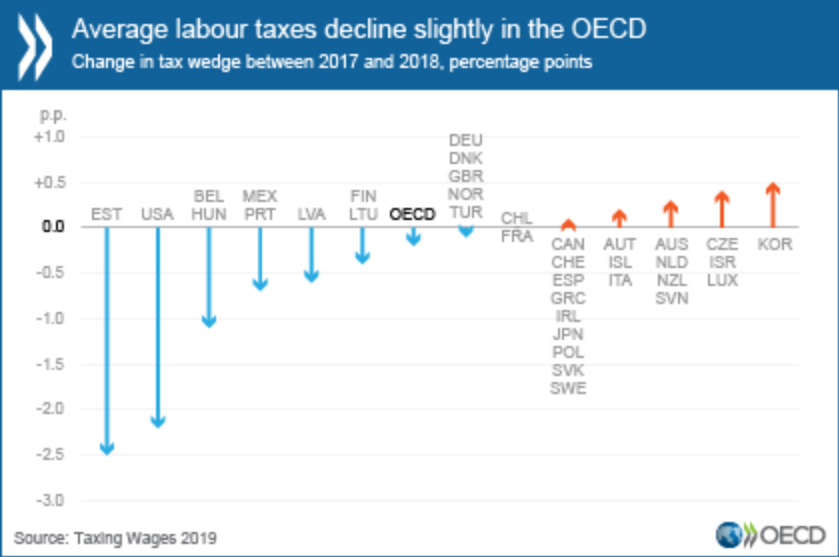

La evolución durante el último año de este indicador ha sido dispar dentro de la OCDE. No obstante, de media, la cuña fiscal para los trabajadores solteros sin hijos se ha reducido en 0,16 puntos para el conjunto de los países desarrollados entre los años 2017 y 2018. Este hecho se ha debido principalmente a la disminución en Estonia (-2,54 puntos), Estados Unidos (-2,19), Hungría (-1,11) y Bélgica (-1,09). Por un lado, las reformas en el impuesto sobre la renta en los casos de Estonia y Estados Unidos y, por otro, las reducciones de las cotizaciones a cargo del empresario en los casos de Hungría y Bélgica han sido claves en esta reducción.

Además, a estos cuatro países se le unen otras 10 regiones que en el último año han decido reducir su cuña fiscal. Los otros 22 países han incrementado ligeramente la cuña fiscal, aunque nunca más de 0,5 puntos. Por otro lado, para familias con hijos, la cuña fiscal de la OCDE se mantiene en el 26,6%, la misma cifra que un año antes.

Sin embargo, a diferencia de la media del conjunto de países de la OCDE, la cuña fiscal en España se ha incrementado respecto a 2017. Y esto no se ha producido únicamente para los trabajadores solteros sin hijos (aumento de un 0,13 proveniente al impuesto a la renta), sino para todo tipo de familias y todo nivel de distribución de la renta.