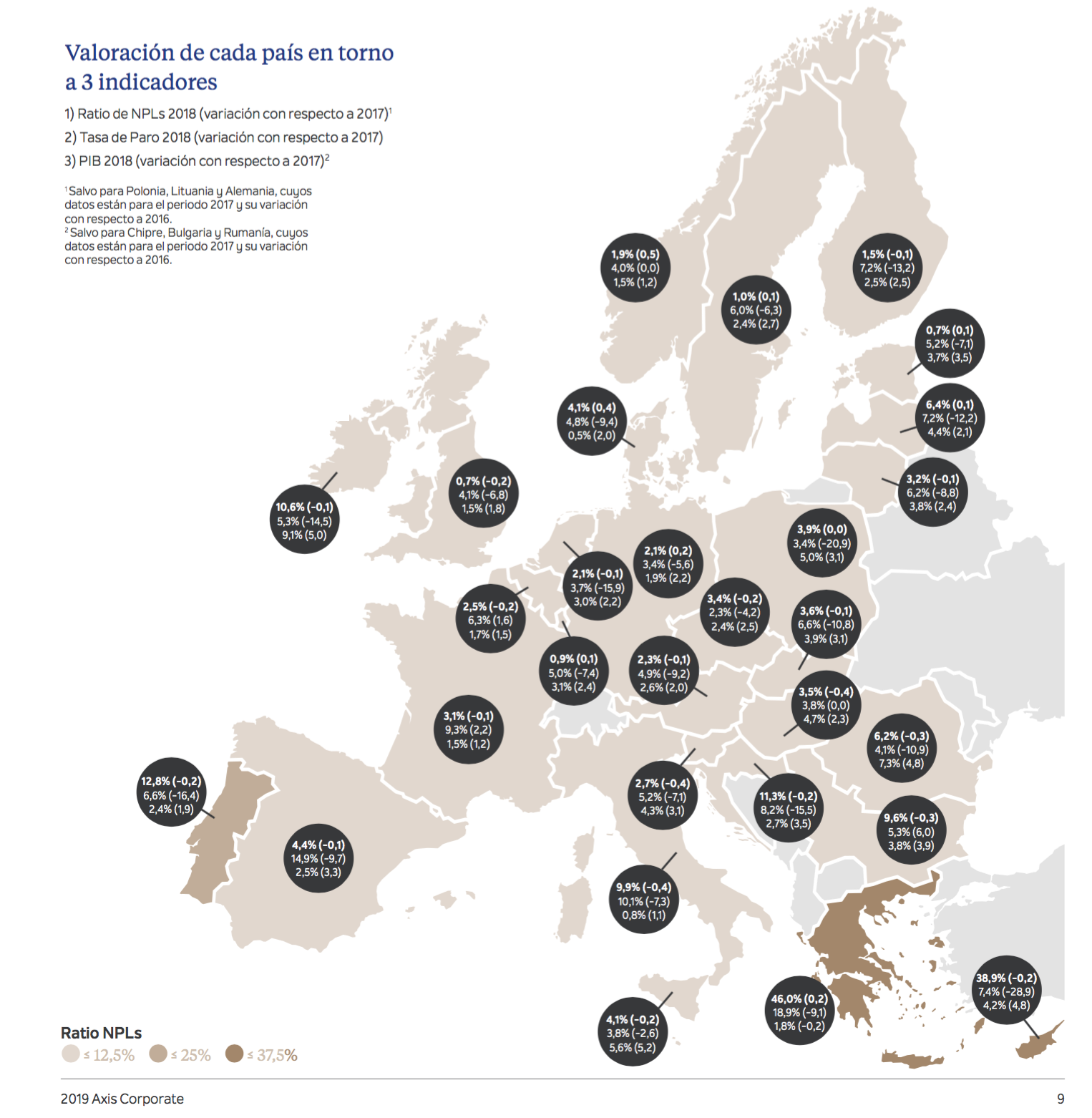

El sistema financiero europeo mejora con lentitud sus cifras de morosidad, pero algunos de los países del Viejo Continente siguen enfrentando la incertidumbre financiera que generan los créditos con alto riesgo de impago. Es el caso de Grecia y Chipre, donde las carteras siguen recogiendo niveles muy elevados de morosidad.

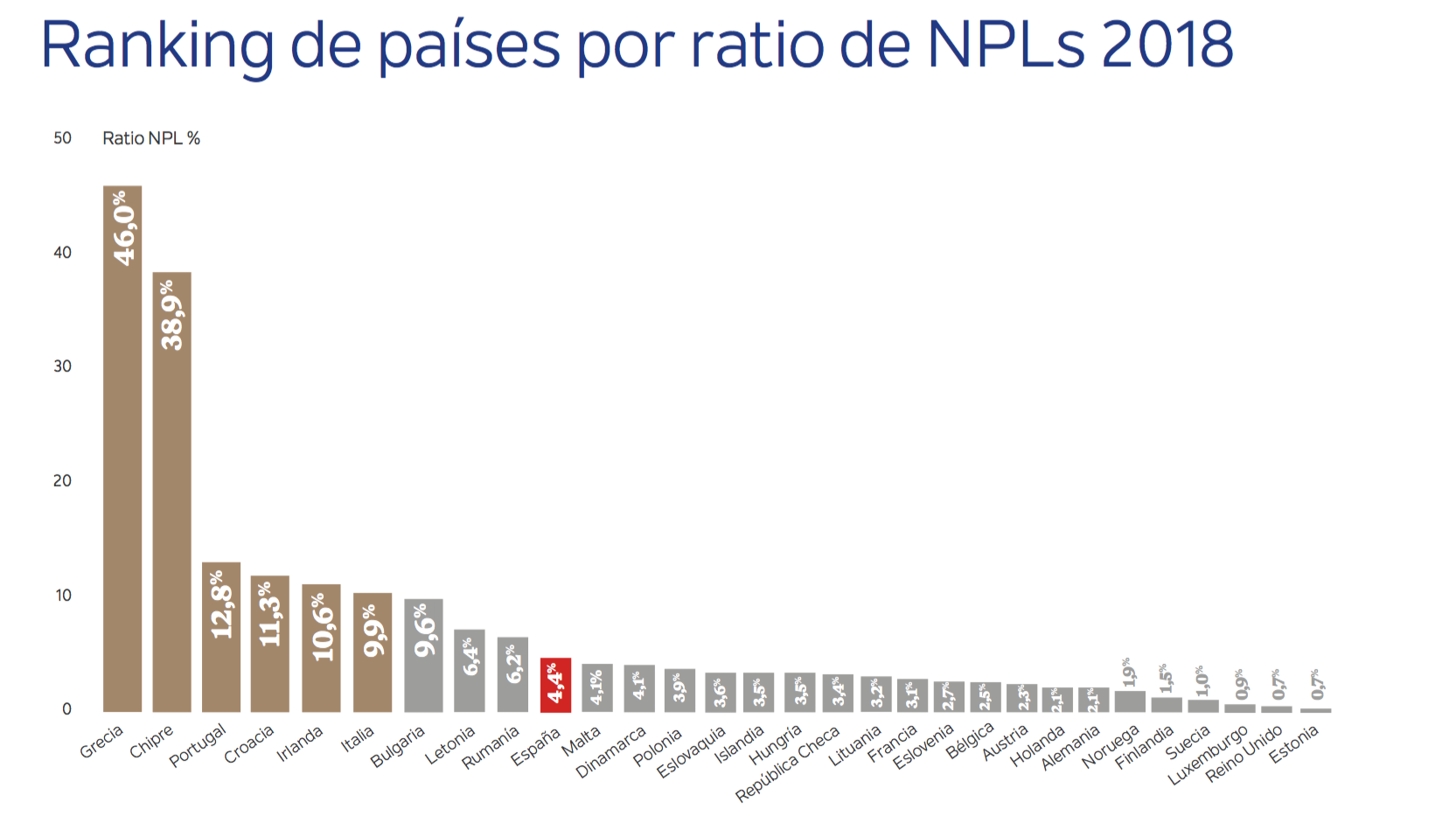

Según los datos oficiales que ha recopilado la consultora Axis, el 46% del saldo crediticio de la banca helena está en situación de mora. Algo más bajo, pero igualmente alarmante, es el 39% observado en los préstamos de las entidades financieras chipriotas. Para poner en perspectiva estas cifras, basta con señalar que la banca española, igualmente golpeada por la crisis, registra una morosidad del 4,4%.

El ratio de NPL es del 12,8% en Portugal, del 11,3% en Croacia y del 10,6% en Irlanda. No son datos tan preocupantes como los de Grecia y Chipre, pero sí hablamos de tasas de doble dígito que se traducen en niveles de estrés financiero superiores al promedio comunitario. No andan lejos Italia, con un 9,9%, o Bulgaria, con un 9,6%.

Grecia y Chipre, en el punto de mira

El Banco del Pireo es, probablemente, la entidad griega que más dudas despierta, puesto que su cartera de préstamos es la más grande del país mediterráneo. Hablamos de casi 21.000 millones de euros en situación de estrés y de una tasa de morosidad que ronda el 35%. En el caso de Alpha Bank, EuroBank y National Bank, los préstamos dudosos suponen alrededor de 15.000-16.000 millones, con niveles de morosidad que van del 33% al 43%. Aunque las tres primeras entidades han mejorado su balance durante el último, el National Bank ha aumentado un 21% sus activos en situación de estrés, con un repunte del 28% en la tasa de morosidad.

"Tras un largo periodo de incertidumbre, con aproximadamente 300.000 millones de euros en préstamos, retrasos en los pagos y un corralito, Grecia ha conseguido salir del tercer rescate al que tuvo que recurrir. Aunque el país ha conseguido dar un gran salto, aún necesita consolidar su crecimiento y hacer sus finanzas más sostenibles; es por ello que la Comisión Europea, el Fondo Monetario Internacional y el Mecanismo Europeo de Sostenibilidad seguirán controlando la economía helena. Adicionalmente, Grecia tiene una deuda que casi dobla su PIB, una tasa de desempleo del 20% (aunque ha bajado desde el año anterior, sigue siendo la más alta de entre los países de la UE), niveles de pobreza cercanos al 36% y un ratio de morosidad superior al año 2017 (+0,7%), lo que indica que aún tiene un amplio recorrido de mejora", señala el informe de Axis.

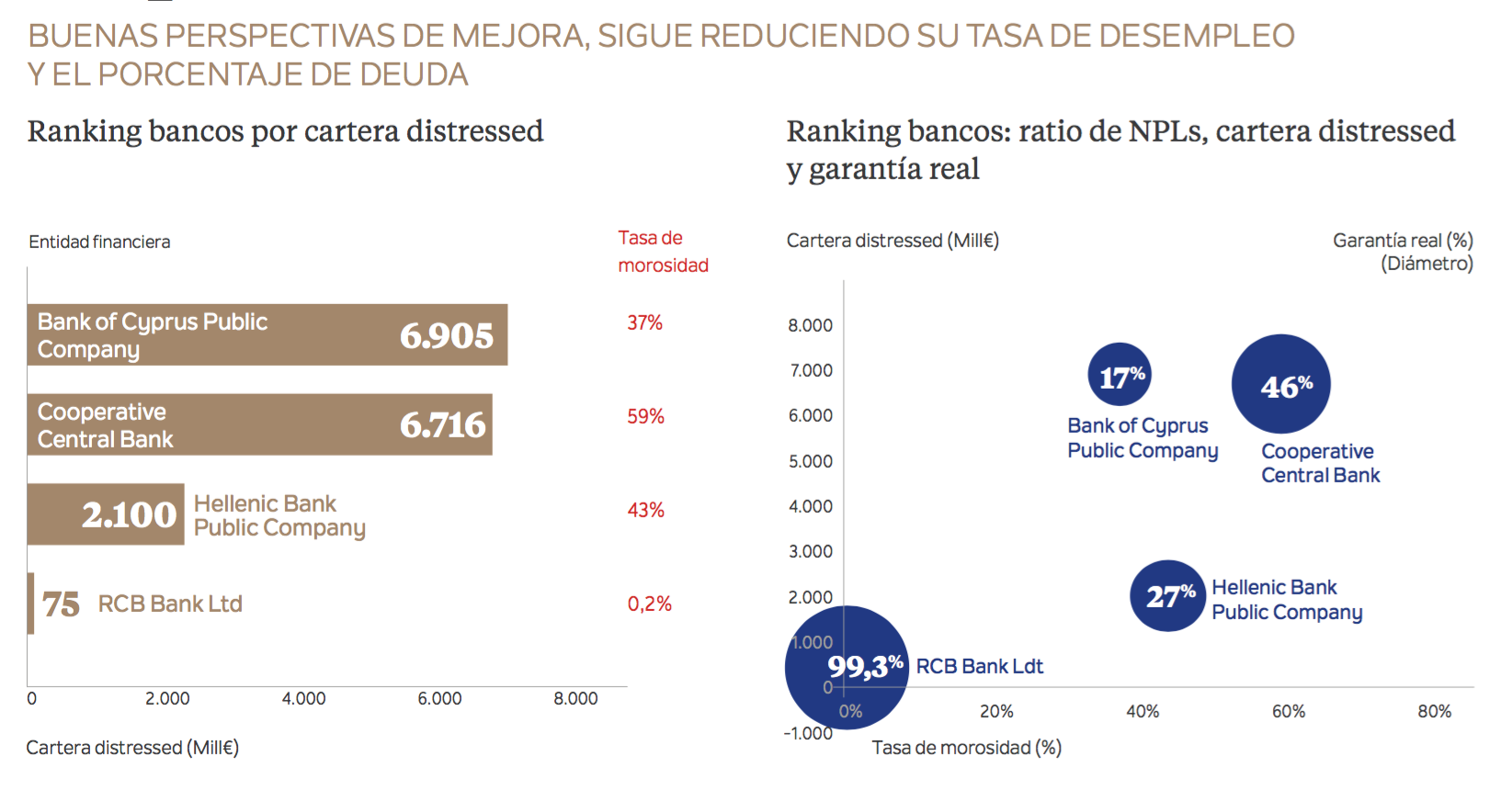

Los expertos también tienen cautela a la hora de analizar lo que puede pasar en Chipre, donde tres grandes bancos tienen tasas de morosidad que oscilan entre el 37% y el 59%. El Banco de Chipre tiene 6.900 millones de euros en préstamos en situación de estrés, mientras que el Banco de la Cooperativa de Chipre mantiene 6.700 millones en esta situación. Algo más pequeño es el tamaño de la Compañía Helena, si bien sus préstamos dudosos despiertan también las dudas de los inversores y ascienden a 2.100 millones.

No obstante, Axis hace una valoración relativamente favorable del escenario actual: "Durante los últimos años, la economía de Chipre ha acelerado su recuperación y las previsiones para el medio plazo son favorables debido, principalmente, a una mejora en el mercado laboral, que en dos años ha reducido la tasa de desempleo un 6,7%. Desde el punto de vista de la deuda, Chipre continúa rebajando su porcentaje sobre el PIB hasta llegar a un 94,7%. Tanto el FMI como la Comisión Europea prevén un medio plazo positivo siempre y cuando la economía siga alcanzando los objetivos marcados. Asimismo, el sector financiero ha mejorado la calidad de sus activos, reduciendo un 4,2% el ratio de morosidad, hecho que las entidades europeas están reconociendo y que viene respaldado también por las grandes agencias de calificación".

Las dudas sobre Italia

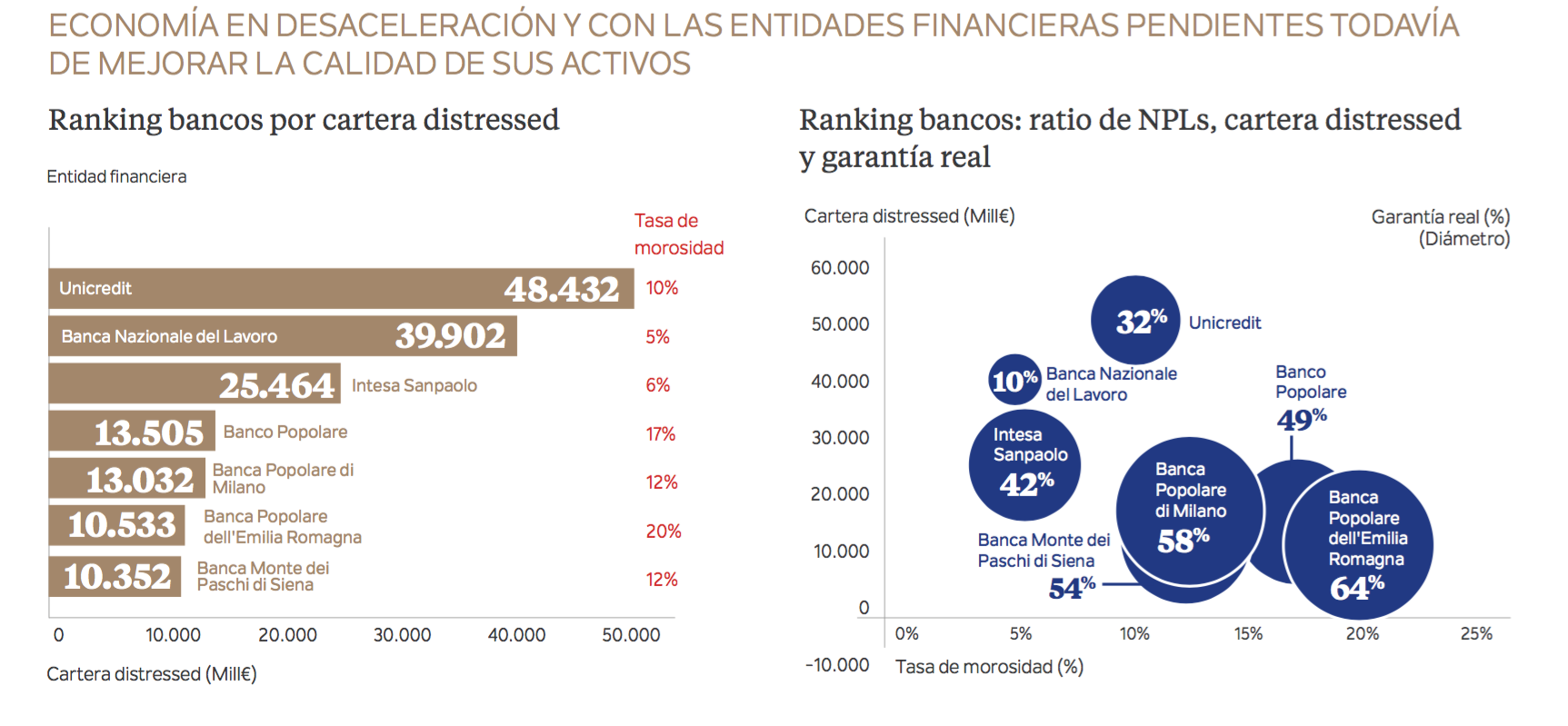

Hay otras economías europeas con entidades financieras en la picota: en Portugal, la morosidad de Novo Banco llega al 31%; en Irlanda, Allied Irish Bank registra una tasa del 17% y Permanente TSB se mueve en niveles del 26%… Pero todas las miradas se centran en Italia, por la cuestión del tamaño. En el país transalpino vemos que Unicredit tiene 48.000 millones en préstamos en situación de estrés, a los que hay que sumar los 39.900 millones de la Banca Nazionale del Lavoro, los 25.500 de la Intesa Sanpaolo, los 13.500 millones de Banco Popolare, los 13.000 millones de Banca Popolare di Milano, los 10.500 millones de Banca Popolare deli’ Emilia Romagna y los 10.400 millones de Banca Monte dei Paschim di Siena. Las tasas de morosidad observadas en estas entidades oscilan entre el 5% y el 20%.

El informe de Axis advierte de la "dinámica de desaceleración", un deterioro del crecimiento que "tiene un impacto en la deuda italiana y se traduce en una elevada prima de riesgo". Así, "la calidad de los activos supone un lastre para los balances de las entidades bancarias italianas", lo que invita a seguir con prudencia la evolución del sector.